მოჩვენებითი სიმშვიდე ქარიშხალის წინ?!

მოამზადა მაკა ღანიაშვილმა

მსოფლიო ბანკის ექსპერტების შეფასებით, მსოფლიოს ახალი სავალო კრიზისი, ამ შემთხვევაში უკვე განვითარებადი ეკონომიკის მქონე ქვეყნებიდან ელოდება. მსოფლიო ქვეყნების უმეტესობას არ აქვს იმ მოცულობით შემოსავალი, რომ გაუმკლავდეს მზარდ რისკებს, რომელიც სახელმწიფო ვალების დაგროვებას შეიძლება მოჰყვეს. „შეიძლება მთავრობები დღეს ფიქრობენ, რომ მათი ვალების დინამიკა პარამეტრებში ჯდება და დღეს საგანგაშო არ არის, მაგრამ ეს სურათი დრამატულად შეიძლება შეიცვალოს“ – ვკითხულობთ მსოფლიო ბანკის ახალ ანგარიშში Global Economic Prospects.

უარყოფითი საგადამხდელო ბალანსი ბევრი მთავრობის აქილევსის ქუსლია, რომელმაც შეიძლება წინააღმდეგობა ვერ გაუწიოს ზრდის იმაზე დაბალ ტემპებს, ვიდრე მოსალოდნელი და დაგეგმილი იყო, ასევე, დიდ ფინანსურ ხარჯებს. გლობალური ფინანსური კრიზისის შემდეგ, განვითარებადმა ქვეყნებმა კრიზისთან გასამკლავებლად სახელმწიფო ხაზინიდან დაიწყეს ფულის ხარჯვა.

განვითარებული ქვეყნების მთავრობებთან და ცენტრალურ ბანკებთან თანამშრომლობის შედეგად, რომლებმაც საპროცენტო განაკვეთები შეამცირეს, შესაძლებელი გახდა გლობალური გაჯანსაღების პროცესის დაწყება. კრიზისამდე განვითარებადი ქვეყნების ბევრ მთავრობას პროფიციტული სახელმწიფო ბიუჯეტი ჰქონდა, მაგრამ ბევრ განვითარებად ეკონომიკაში ზრდის ტემპები დღეს შემცირებულია, მსოფლიო ბანკის ექსპერტები ამის ერთ-ერთ მიზეზად იმას მიიჩნევენ, რომ მთავრობებმა კრიზისის დროს ფულის ხარჯვა დეტალური კვლევების და მათ ეკონომიკაში არსებული რეალური ვითარების შესწავლის გარეშე დაიწყეს. შედეგად კი დღეს ბევრი მათგანის საგადამხდელო ბალანსი, რბილად რომ ვთქვათ, სავალალო დღეშია.

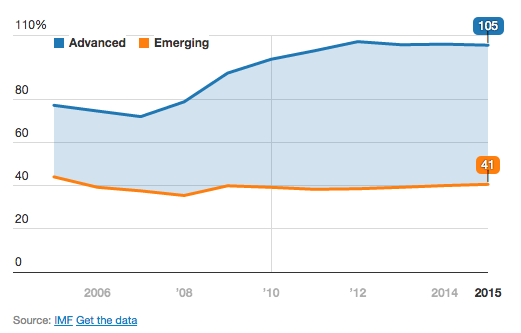

გრაფიკი #1. განვითარებული და განვითარებადი ქვეყნების ვალის ზრდის დინამიკა, სახელმწიფო კომპანიების ვალის გარეშე

გრაფიკზე განვითარებადი ბაზრების სავალო ვალდებულებები ჯანსაღად გამოიყურება, განსაკუთრებით განვითარებულ ქვეყნებთან შედარებით, მაგრამ ეს გრაფიკი არ ითვალისწინებს სახელმწიფო საკუთრებაში არსებული საწარმოების სავალო ვალდებულებებს. მით უმეტეს, რომ ისინი საკმაოდ დიდი რისკის მატარებელნი არიან. გლობალური ეკონომიკის პრობლემები, კვლავ მცირე ზრდის ტემპები ევროპაში და ფედერალური სარეზერვო სისტემის მხრიდან საპროცენტო განაკვეთის ზრდის მოლოდინი, კიდევ უფრო დიდი პრობლემების წინაშე დააყენებს განვითარებადი ბაზრების ბიუჯეტებს. ამან ასევე შეიძლება გამოიწვიოს სესხების ხარჯების ზრდა, რადგან ინვესტორები უკვე ეჭვობენ, რომ განვითარებადი ბაზრის მთავრობები შეძლებენ ვალების მომსახურებას პრობლემების გარეშე. გასათვალისწინებელია დოლარის გამყარების ტენდენციაც მსოფლიოს ბევრი სხვა ვალუტის მიმართ. „მოვლენები ძალიან მალე შეიძლება განვითარდეს უარესობისკენ. ერთ-ერთი გამოსავალია საჯარო ორგანიზაციებმა თვითონ აიღონ პასუხისმგებლობა საკუთარ ვალებზე, მიუხედავად იმისა, რომ მომსახურების პროცენეტების ზრდა არის მოსალოდნელი“ – წერენ მსოფლიო ბანკის ექსპერტები კვლევაში. მათ მაგალითად წარსული გამოცდილება მოჰყავთ, თითქმის ყველა მნიშვნელოვანი გლობალური ფინანსური და ეკონომიკური კრიზისის შემდეგ განვითარებად ქვეყნებში ვალი ძალიან სწრაფად იზრდებოდა.

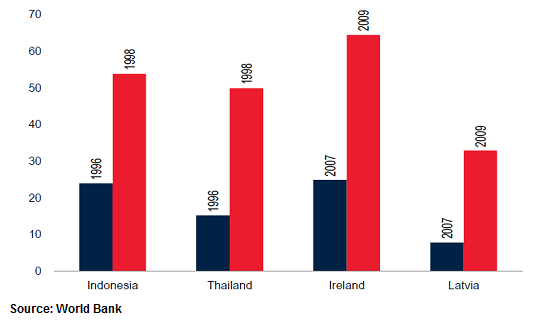

გრაფიკი #2 სამთავრობო ვალის ზრდის დინამიკა კეიზისი წლებში, ინდონეზიის, ტაილანდის, ირლანდიისა და ლატვიის მაგალითზე

ამიტომაც მსოფლიო ბანკის ექსპერტები მთავრობებს აძლევენ რეკომენდაციას დეფიციტის რაც შეიძლება სწრაფად შესამცირებლად, ასევე, ინვესტორების დასარწმუნებლად იმაში, რომ მათ მიერ ვალის გადახდას საფრთხე არ ემუქრება. მით უმეტეს, ნავთობის ფასების დაცემა ბევრ ქვეყანას აძლევს კარგ საშუალებას საბიუჯეტო ხარჯების შესამცირებლად, რადგან ეს მუხლი ხარჯების საკმაოდ დიდ ნაწილს შეადგენს.

მსოფლიო ბანკის კვლევაში ასევე მოცემულია ქვეყნების რეიტინგი, სადაც განსაზღვრულია კოეფიციენტის მიხედვით თუ რამდენად შორსაა ქვეყნის საგადამხდელო ბალანსი ვალის მდგრადი ნიშნულისგან. მსოფლიო ბანკის ექსპერტთა შეფასებით, განსაკუთრებით დიდი საფრთხის წინაშე არგენტინა, უკრაინა და ვენესუელა არიან. არგენტინის კოეფიციენტი არის -7.70, უკრაინის – 8.10, ხოლო ვენესუელის -15.30. საქართველოს რეიტინგიც ასევე უარყოფითია და ის – 5.80-ს შეადგენს.

ქვეყნის საგარეო დავალიანებისა და მასთან დაკავშირებული ეკონომიკური სტრესების პროგნოზირებისას, აუცილებელია ყოველი ქვეყნისათვის აქტუალური ფაქტორებისა და კომპონენტების გათვალისწინება. როგორც წესი, ქვეყნის მდგომარეობა საგარეო დავალიანების კუთხით ითვლება არასტაბილურად, როდესაც ოფიციალური კრედიტორები აღარ განაგრძობენ ქვეყნის მხარდაჭერას ახალი დაფინანსების მეშვეობით არსებული დეფიციტის დასაფარად, აგრეთვე, იმ შემთხვევაში, როდესაც დავალიანების მომსახურება ზედმეტად დიდი ტვირთი ხდება ქვეყნისთვის. მართალია, საქართველო ამ პრობლემების წინაშე არ დგას, მაგრამ გასათვალისწინებელია სხვა ტენდენციები. როდესაც სახელმწიფოს უნარზე ვსაუბრობთ – მოემსახუროს საგარეო ვალს – მხოლოდ სახელმწიფო საგარეო ვალის მშპ-სთან ფარდობის მაჩვენებელი ბევრს არაფერს გვეუბნება.

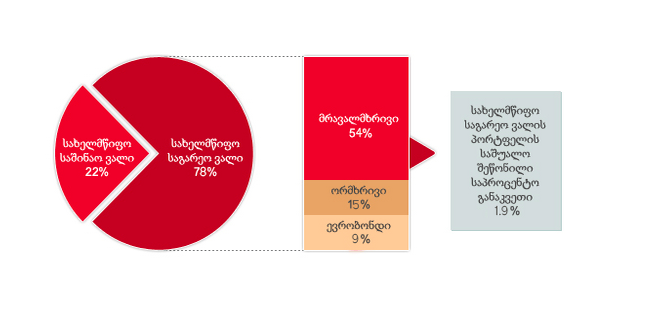

გასათვალისწინებელია ბევრი სხვა გარემოებაც. მათ შორის სახელმწიფო კომპანიების ვალი. ასევე საბანკო სექტორის ვალი. საქართველოს მთლიანმა საგარეო ვალმა 2014 წლის 30 სექტემბრის მდგომარეობით 13.1 მლრდ აშშ დოლარი (23.0 მლრდ ლარი) შეადგინა, რაც მშპ-ს 79.4 პროცენტია; აქედან, სახელმწიფო საგარეო ვალმა შეადგინა 5.3 მლრდ აშშ დოლარი (9.3 მლრდ ლარი), რაც მშპ-ს 32 პროცენტია, რომლიდანაც სამთავრობო სექტორის ვალია 4.2 მლრდ აშშ დოლარი (7.3 მლრდ ლარი; მშპ-ს 25.1 პროცენტი), ეროვნული ბანკის ვალდებულებები – 262.3 მლნ აშშ დოლარი (459.6 მლნ ლარი; მშპ-ს 1.6 პროცენტი), ხოლო სახელმწიფო საწარმოების ვალი – 874.3 მლნ აშშ დოლარი (1.5 მლრდ ლარი; მშპ-ს 5.3 პროცენტი). საბანკო სექტორის საგარეო ვალმა შეადგინა 2.6 მლრდ აშშ დოლარი (4.6 მლრდ ლარი; მშპ-ს 16.0 პროცენტი), სხვა სექტორების საგარეო ვალმა – 3.4 მლრდ აშშ დოლარი (5.9 მლრდ ლარი; მშპ-ს 20.3 პროცენტი) და კომპანიათაშორისო ვალმა – 2.7 მლრდ აშშ დოლარი (4.8 მლრდ ლარი; მშპ-ს 16.4 პროცენტი). მთლიანი საგარეო ვალის 93.7 პროცენტი დენომინირებულია უცხოური ვალუტით.

გრაფიკი #3 საქართველოს სახელმწიფო საგარეო ვალის სტრუქტურა

წყარო: საქართველოს ფინანსთა სამინისტრო

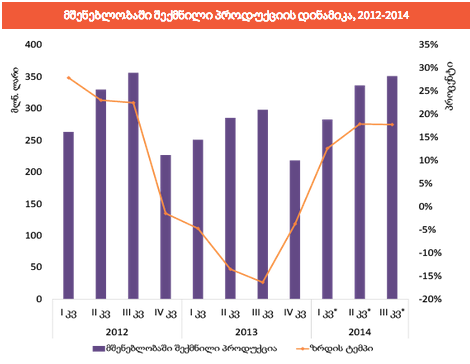

გრაფიკი #4 საქართველოს მთავრობის ვალი %- ად მშპ-თან: შედარება სხვა ქვეყნებთან

წყარო: საქართველოს ფინანსთა სამინისტრო

გარდა ამისა, არსებობს სხვა მაჩვენებლებიც, რომლებიც საქართველოსთვის არცთუ დამაიმედებელია. კერძოდ – საგარეო ვალი ექსპორტთან შედარება. ექსპორტი ქვეყანაში ვალუტის შემოდინების რეალური წყაროა და ეკონომისტები ექსპორტს საგარეო ვალს ადარებენ. ექსპორტის დონე ქვეყანაში ძალიან დაბალია, რის გამოც ჩვენს ეკონომიკას არ აქვს სათანადო უნარი, მოემსახუროს საგარეო ვალებს. ადგილობრივი ექსპერტების შეფასებით, პრობლემა ის კი არ არის, რომ ვალი გვაქვს, პრობლემა ის არის, რომ ქვეყნის ეკონომიკა ვერ ქმნის რესურსს, რომ ამ ვალებს მოემსახუროს. იგივე პრობლემებს უსვამენ ხაზს მსოფლიო ბანკის ექსპერტები და განვითარებადი ქვეყნების მთავრობებს სიფრთხილისკენ მოუწოდებენ. საქართველოს სტატისტიკის სამსახურის მონაცემებით: „2007–2012 წლებში საქართველოში რეალურ ეკონომიკურ ზრდას ადგილი არ ჰქონია. მთლიანი შიდა პროდუქტისა და მთლიანი ეროვნული შემოსავლის მაჩვენებლების ზრდა გამოწვეული იყო საგარეო ვალის ზრდით. საგარეო ვალის უცვლელობის პირობებში 2007–2012 წლებში ადგილი ექნებოდა მთლიანი შიდა პროდუქტის მკვეთრ კლებას. ანუ 2007–2012 წლებში საქართველოს ეკონომიკა იმყოფებოდა ეკონომიკურ კრიზისში, რომელიც საგარეო ვალის ზრდით იყო შენიღბული. საგარეო ვალი იმდენად სწრაფად იზრდებოდა, რომ ქმნიდა ეკონომიკური ზრდის ილუზიას“.

საგადამხდელო ბალანსის დეფიციტი ღარიბი ქვეყნების საგარეო ვალებთან დაკავშირებული მდგომარეობის ანალიზისას კიდევ ერთი მნიშვნელოვანი კომპონენტია. საგადამხდელო ბალანსის დეფიციტი ხშირად ქვეყნის საგარეო ვალების ზრდის მიზეზად გვევლინება. გამოცდილება ცხადყოფს, რომ ქვეყნები, რომლებსაც უარყოფითი საგადამხდელო ბალანსი გააჩნიათ, უფრო ხშირად ხვდებიან საგარეო ვალებთან დაკავშირებულ არასტაბილურ მდგომარეობაში. მართალია 2013 წლის მსგავსად ექსპორტი ზრდას განაგრძობს მიმდინარე 2014 წელსაც, 2014 წლის იანვარ-ოქტომბერში საქართველოდან 2 მილიარდ 425 მილიონი დოლარის ღირებულების საქონლის ექსპორტი განხორციელდა, რაც 5%-ით აღემატება 2013 წლის ანალოგიურ მაჩვენებელს, მაგრამ ქვეყანას მაინც დიდი უარყოფითი სავაჭრო ბალანსი აქვს.

დამოუკიდებელი საქართველოს ისტორიაში საქართველოს საგადამხდელო ბალანსის მიმდინარე ანგარიშის სალდო ყოველთვის უარყოფითი იყო, განსაკუთრებით, კი 2007-2012 წლებში. 2008 -2012 წლებში საქართველომ მიმდინარე ანგარიშის უარყოფითი სალდოს სახით მთლიანობაში 8 მილიარდ 835 მილიონი დოლარი დაკარგა, და ეს მოხდა, მიუხედავად იმისა, რომ ქვეყანამ ამ პერიოდში 4,5 მილიარდი დოლარის საერთაშორისო დახმარება მიიღო. 2011 -2012 წლებში მიმდინარე ანგარიშის უარყოფითი სალდო მშპ-ს 13-12% შეადგენდა. 2013 წელს საგადამხდელო ბალანსის მიმდინარე ანგარიშმა გაუმჯობესება დაიწყო, უარყოფითი სალდო განახევრდა და 951 მილიონი დოლარი შეადგინა, რაც მშპ-ს 5,9%-ია. თუმცა საერთაშორისო სავალუტო ფონდის შეფასებით 2014 წელს საქართველოს საგადამხდელო ბლანსის უარყოფითი სალდო გაიზრდება. მართალია, საქართველოს საგარეო ვალი საერთაშორისო სტანდარტებით დაწესებულ ნორმებს არ სცდება მაგრამ მაინც მნიშვნელოვანია მისთვის სათანადო ყურადღების მიქცევა, პირველ რიგში კი ქვეყანაში ეკონომიკური ზრდის რეალური ტემპების მიღწევა და ექსპორტის ზრდა, იმისთვის რომ ქვეყანას სავალო ვალდებულებების გასტუმრების პრობლემა არ შეექმნას, როგორც ამას მსოფლიო ბანკის ექსპერტები წინასწარმეტყველებენ მომდევნო რამდენიმე წლის განმავლობაში.