დებატების მოლოდინში – საქართველოს ეროვნული ბანკის ანგარიში უკვე პარლამენტშია

მოამზადა მაკა ღანიაშვილმა

ლარის კურსი კრიტიკულ ნიშნულზეა. წლის დასაწყისში არსებული ოპტიმისტური პროგნოზები იმასთან დაკავშირებით, რომ ლარი დასტაბილურებას მარტიდან დაიყებდა, არ გამართლდა. ლარის გაუფასურების პარალელურად იზრდება ზეწოლა საქართველოს ეროვნულ ბანკზე. საპარლამენტო უმრავლესობის წარმომადგენლები სულ უმფრო ხშირად ადანაშაულებენ ეროვნული ბანკის პრეზიდენტს საბოტაჟში. დაიწყო საუბარი საგამოძიები კომისიის შექმნის შესახებაც. ასეთ ვითარებაში მოუწევს ეროვნული ბაკის ხელმძღვანელს მოახლოებული, ყოველწლიური ანგარიშის ჩაბარება პარლამენტისთვის. საკანონმდებლო ორგანოში გამოსვლამდე კი ქადაგიძემ კომენტარი ჟურნალისტებთან გააკეთა. პარლამენტში მთავრობის მოსმენების დროს, მთავრობის წარმომადგენლებმა ლარის გაცვლით კურსზე პასუხისმგებლობა ეროვნულ ბანკს დააკისრეს. გიორგი ქადაგიძემ საპასუხოდ ჟურნალისტებთან საუბრისას აღნიშნა, რომ ეროვნული ვალუტის გაცვლითი კურსი ეკონომიკაში მიმდინარე პროცესებს ასახავს. „თუ გვაქვს მეტი სავალუტო შემოდინება, კურსს აქვს გამყარების მიმართულება. თუ გვაქვს ნაკლები სავალუტო შემოდინება, კურსს აქვს გაუფასურების მიმართულება. ეს არის ეკონომიკის ანბანური ჭეშმარიტება“ – განაცხადა ქადაგიძემ.

ეროვნული ბანკის პრეზიდენტმა აპრილის თვის წინასწარი მონაცემების შესახებაც ისაუბრა და აღნიშნა, რომ ლარის კურსთან დაკავშირებით არის დადებითი მონაცემები: „წინასწარი მაჩვენებლებით იმპორტი არის მნიშვნელოვნად შემცირებული, რაც იმაზე მეტყველებს, რომ არსებულმა გაუფასურებამ გავლენა მოახდინა იმპორტის შემცირებაზე. შესაბამისად, დაწყებულია საგადამხდელო ბალანსის კორექტირება, რაც მარტივ ენაზე ნიშნავს იმას, რომ სხვა თანაბარ პირობებში, საშუალოვადიან პერიოდში, კურსზე გაუფასურების მხრიდან ზეწოლას ადგილი არ უნდა ჰქონდეს. რა თქმა უნდა, მოკლევადიან პერიოდში მერყეობა ყოველთვის იყო და იქნება ორივე მიმართულებით“.

ქვეყნის ცენტრალურ ბანკზე ზეწოლაზე გააკეთა კომენტარი საერთაშორისო სავალუტო ფონდის მისიის მუდმივმა წარმომადგენელმა აზიმ სადიკოვმა „ჩვენ ვადევნებთ მოვლენებს თვალ-ყურს, ძალიან გვაშფოთებს ის მდგომარეობა, რაც ხდება საქართველოში, რადგან დიდია ზეწოლა საქართველოს ეროვნულ ბანკზე. ეს მიუღებელია იმდენად, რამდენადაც ეს არ შედის ქვეყნის ინტერესებში“. მან ლარის გაუფასურება ორი ძირითადი ფაქტორი დაასახელა, დოლარის სიძლიერე და გარე შოკები. გიორგი ქადაგიძემ საგამოძიებო კომისიის შექმნის შესაძლებლობაზეც გააკეთა კომენტარი. „ყველასთვის ცხადია, ეს არის ზეწოლა ეროვნულ ბანკზე, რომ დახარჯოს სავალუტო რეზერვი. მე გავუმარტივებ ამოცანას ამ იდეის ავტორებს და ვიტყვი, რომ ჩვენ არ ვაპირებთ სავალუტო რეზერვების განიავებას, გაფლანგვას. ეს არის არასწორი გადაწყვეტილება. ის რომ, ეს გადაწყვეტილება არასწორია და ხშირ შემთხვევაში დამღუპველი, მსოფლიო ეკონომიკის ისტორიაში არაერთხელ დადასტურებულა. მარტივად კიდევ ერთხელ მინდა ხაზი გავუსვა იმ გარემოებას, რომ სავალუტო რეზერვი არ არის ჩვენი ან ეროვნული ბანკის საკუთრება. ჩვენი ქვეყნის სავალუტო რეზერვი არის თითოეული ჩვენი მოქალაქის, ჩვენი შვილების მატერიალური დოვლათი, გარანტი იმისა, რომ ჩვენი ქვეყნის ფინანსური სისტემის სტაბილურად ფუნქციონირებას არაფერი ემუქრება. ეს არის გარანტი იმისა, რომ ამ ქვეყანაში 90-იანი წლები არ განმეორდება არასდროს“.

როგორც ქადაგიძემ აღნიშნა, რეზერვების ხარჯვა არ არის პრობლემების გადაჭრის გზა. პრობლემების გადაჭრა არის სხვაგან. ამაზე გეგმავს საუბარს ეროვნული ბანკის პრეზიდენტი წლიური ანაგრიშის წარდგენის დროს პარლამენტში. საქართველოს ეროვნული ბანკის პრეზიდენტს პალმანეტში უახლოეს პერიოდში მოუსმენენ, მანამდე კი ანგარიში უკვე გადაგზავნილია და ეროვნული ბანკის საიტზეც არის ხელმისაწვდომი. საინტერესოა, რა აქცენტები კეთდება ეროვნული ბანკის მიერ 2014 წლის შემაჯამებელ მიმოხილვაში?

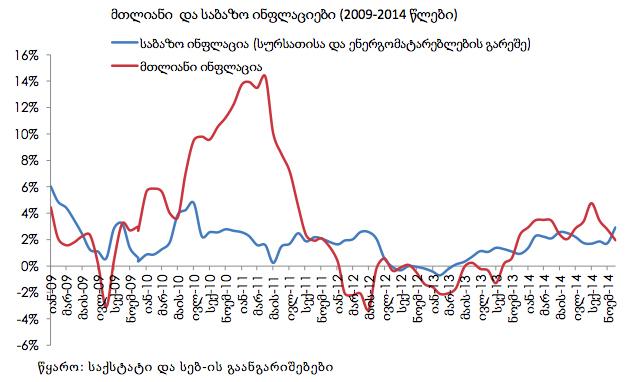

მოკლედ გავეცნოთ ძირითად თეზისებს. დოკუმენტში ხაზგასმულია, რომ ეროვნული ბანკის ძირითადი ამოცანა არის ფასების და ასევე ფინანსური სისტემის სტაბილურობის უზრუნველყოფა და ქვეყანაში მდგრადი ეკონომიკური ზრდის ხელშეწყობა, თუ ეს შესაძლებელია ისე, რომ მისი ძირითადი ამოცანის შესრულებას საფრთხე არ შეექმნას. გასულ წელს მიზნობრივი ინფლაცია 6% იყო, მაგრამ 2014 წლის ბოლოსთვის სამომხმარებლო ფასების წლიურმა ზრდამ 2% შეადგინა. სებ-ის ანგარიშის თანახმად, ინფლაციის დინამიკაზე განსაკუთრებული გავლენა საგარეო ფაქტორებმა მოახდინა. 2014 წლის მეორე ნახევრიდან გაძლიერდა ინფლაციის მაჩვენებელზე შემცირების მიმართულებით. 2014 წლის განმავლობაში ინფლაციის მაჩვენებელი 2-4 პროცენტის ფარგლებში მერყეობდა და შესაბამისად, ჩამორჩებოდა საქართველოს ეროვნული ბანკის მიზნობრივ მაჩვენებელს. 2013 წელს დაფიქსირებული დეფლაციური პროცესების შემდგომ, 2014 წლის დასაწყისში ფასების საერთო დონის ცვლილების ინდიკატორი მატების ტენდენციით ხასიათდებოდა, თუმცა წლის მეორე ნახევარში ინფლაციის მაჩვენებელი კვლავ შემცირდა, რაც საწყის ეტაპზე მიწოდების მხარეს არსებული ფაქტორების უარყოფითი ზეწოლიდან მომდინარეობდა.

ინფლაციის შემცირების ტენდენცია ჯერ კიდევ 2011 წლის შემოდგომიდან დაიწყო, რაც უმთავრესად მიწოდების ფაქტორებით იყო განპირობებული. 2012 წლის მეორე ნახევრიდან მიწოდების მხრიდან ფასებზე უარყოფით ზემოქმედებას ერთობლივი მოთხოვნის შემცირებაც დაერთო. მიუხედავად იმისა, რომ 2013 წლის განმავლობაშიც ინფლაცია დაბალ ნიშნულზე ნარჩუნდებოდა, წლის ბოლოდან შეინიშნებოდა ეკონომიკის გაჯანსაღების ტენდენციები. ეკონომიკურ ზრდას საგარეო მოთხოვნასთან ერთად, შიდა მოთხოვნის გააქტიურებამაც შეუწყო ხელი. ინფლაციის მაჩვენებელმაც ზრდის დინამიკა მიიღო. იმ დროისთვის არსებული ინფორმაციით, მოსალოდნელი იყო, რომ დადებითი ტენდენციები 2014 წელსაც გაგრძელდებოდა, რაც ხელს შეუწყობდა ინფლაციის მაჩვენებლის ზრდას მიზნობრივ დონემდე. არსებული პროგნოზების გათვალისწინებით, 2014 წლის თებერვალში მონეტარული პოლიტიკის კომიტეტმა მიიჩნია, რომ აღარ არსებობდა მნიშვნელოვნად შერბილებული მონეტარული პოლიტიკის შენარჩუნების საჭიროება და, შესაბამისად, პოლიტიკის განაკვეთი 0.25 პროცენტული პუნქტით 4%-მდე გაზარდა. აღნიშნული ნაბიჯით ეროვნულმა ბანკმა შერბილებული მონეტარული პოლიტიკიდან გამოსვლის პროცესი დაიწყო.

2014 წლის გაზაფხულზე რეგიონში გეოპოლიტიკურმა რისკებმა იჩინა თავი, რაც გაურკვევლობის შემცველი იყო ეკონომიკისთვის. კითხვის ნიშნის ქვეშ დადგა როგორც საგარეო, ისე შიდა მოთხოვნის გაჯანსაღების პროცესის გაგრძელება. ყოველივე ეს კი ინფლაციის მაჩვენებელზე შემცირების მიმართულებით მოახდენდა გავლენას. აღნიშნულ რისკებს თან დაერთო კარგი მოსავლის შედეგად, საერთაშორისო ბაზრებზე სურსათის ფასების საერთო დონის შემცირების ტენდენცია, რაც სურსათის ფასების მნიშვნელოვან კლებას განაპირობებდა. აღწერილი ფაქტორების გათვალისწინებით, მარტისა და მაისის შეხვედრებზე მონეტარული პოლიტიკის კომიტეტმა პოლიტიკის განაკვეთი უცვლელად შეინარჩუნა. მიუხედავად შერბილებული მონეტარული პოლიტიკიდან ეტაპობრივად გამოსვლის საჭიროებისა, მისი ტემპი დამოკიდებული იყო ეკონომიკური აქტივობისა და მოთხოვნის გაჯანსაღების სისწრაფეზე. 2014 წლის მეორე ნახევრიდან გაძლიერდა ინფლაციის მაჩვენებელზე შემცირების მიმართულებით მოქმედი მიწოდების მხარეს არსებული ფაქტორები.

სურსათზე ფასების დაბალი დონის პარალელურად, საერთაშორისო ბაზრებზე ნავთობის ფასების მკვეთრი ვარდნა დაფიქსირდა, რაც ეტაპობრივად აისახა საწვავის ფასებზე საქართველოშიც. სამომხმარებლო კალათაში სურსათისა და ნავთობის მაღალი წონის შესაბამისად, წლის მეორე ნახევრიდან ინფლაციის მაჩვენებელი მნიშვნელოვნად შემცირდა. 2014 წლის განმავლობაში სამომხმარებლო ფასების დინამიკაზე მნიშვნელოვანი გავლენას ახდენდა სავაჭრო პარტნიორ ეკონომიკებში არსებული ინფლაცია და მათი ვალუტების გაცვლითი კურსის ცვლილება. წლის პირველ ნახევარში იმპორტული ინფლაცია ზრდის ტენდენციით ხასიათდებოდა. თუმცა წლის მეორე ნახევრიდან პარტნიორი ქვეყნების ვალუტათა საგრძნობი გაუფასურების ფონზე ფიქსირდებოდა ლარის ნომინალური ეფექტური გაცვლითი კურსის გამყარება. შედეგად, იმპორტირებული სამომხმარებლო საქონლის ფასების ზრდის ტემპი შედარებით შემცირდა და წლის ბოლოსთვის მისი წვლილი მინიმალური იყო. აღნიშნულ მიწოდების ფაქტორებთან ერთად, წლის ბოლოსკენ გაძლიერდა ინფლაციის მაჩვენებელზე მოთხოვნის მხრიდან მოქმედი ფაქტორებიც. რეგიონში გამწვავებული პოლიტიკური ვითარების და სავაჭრო პარტნიორ ქვეყნებში არასახარბიელო ეკონომიკური ტენდენციების გავლენა უკვე საქართველოს ეკონომიკაზეც აისახა და საგარეო მოთხოვნის შესუსტება გამოიწვია.

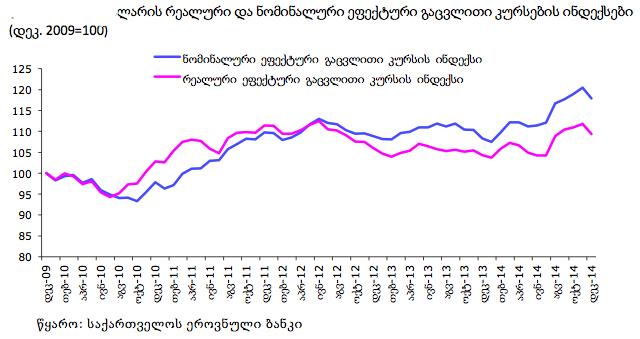

ექსპორტის კლებასთან ერთად მნიშვნელოვანი შემცირება დაფიქსირდა ფულად გზავნილებში, მოიკლო ტურისტული შემოსავლების ზრდის ტემპმა. შესუსტებულ საგარეო მოთხოვნას ნაწილობრივ აბალანსებდა ინვესტიციებისა და ადგილობრივი მოხმარების მატება. თუმცა ამან ვერ უზრუნველყო ქვეყნის ერთობლივი მოთხოვნის საკმარისი მატება, როგორც ეს წლის დასაწყისისთვის იყო ნავარაუდევი. ზემოაღწერილი საგარეო შოკების ფონზე, საყურადღებოა ასევე სავალუტო ბაზარზე განვითარებული მოვლენები. აშშ-ში დადებითი ეკონომიკური ტენდენციებისა და მოლოდინების პარალელურად, 2013 წლის ბოლოდან ფედერალურმა სარეზერვო სისტემამ დაიწყო რაოდენობრივი შერბილების შემცირება და საბოლოოდ 2014 წლის ოქტომბერში მიიღო გადაწყვეტილება მისი დასრულების შესახებ. აღნიშნული მოვლენების ფონზე, აშშ დოლარმა გამყარება დაიწყო. შედეგად, 2014 წლის დასაწყისიდან მსოფლიოს ვალუტები მნიშვნელოვნად გაუფასურდა აშშ დოლარის მიმართ. თუმცა ლარის გაცვლით კურსზე ამ პროცესების გავლენა უფრო მოგვიანებით – წლის ბოლოს – აისახა, ვინაიდან პირველი სამი კვარტალის განმავლობაში ქვეყანაში უცხოური ვალუტის ზომიერი შემოდინებები ფიქსირდებოდა. ასევე, უნდა აღინიშნოს რომ აშშ დოლარის გამყარება პირველ რიგში იმ ქვეყნების ვალუტებზე აისახა, სადაც ფინანსური ბაზარი უფრო განვითარებულია. საქართველოში კი ეს პროცესი მოგვიანებით პარტნიორ ქვეყნების ვალუტების გაუფასურების შედეგად საგადასახდელო ბალანსის მიმდინარე ანგარიშის გაუარესებით გადმოეცა (საქონლის სავაჭრო დეფიციტის გაღრმავება, ფულადი გზავნილების შემცირება და ტურისტული შემოსავლების ზრდის შენელება).

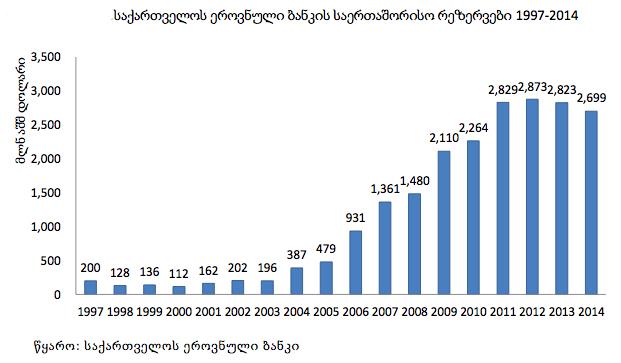

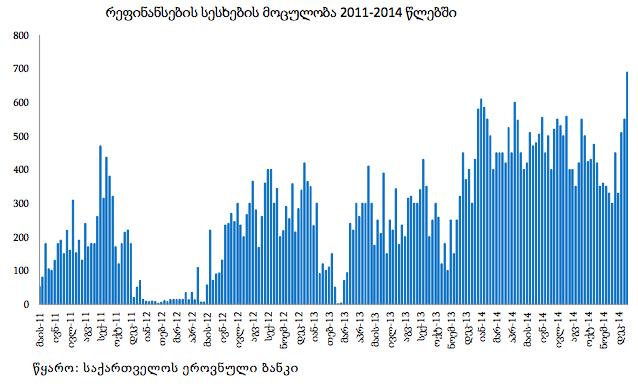

2014 წლის განმავლობაში წმინდა საერთაშორისო რეზერვები 124 მლნ აშშ დოლარით შემცირდა. სავალუტო ინტერვენციების მეშვეობით ეროვნულმა ბანკმა 100 მლნ აშშ დოლარი მიაწოდა სავალუტო ბაზარს. აღსანიშნავია, რომ გასულ წელს საერთაშორისო სავალუტო ფონდის კრედიტების წმინდა დაფარვამ 136 მლნ აშშ დოლარი შეადგინა. საბოლოო ჯამში 2014 წლის ბოლოსათვის მთლიანმა საერთაშორისო რეზერვმა 2.7 მლრდ აშშ დოლარი შეადგინა. საყურადღებოა რეფინანსირების სესხები, რადგან ბოლო თვეების განმავლობაში ეროვნულ ბანკს ექსპერტთა და პოლიტიკოსთა ნაწილი მუდმივად მოუწოდებს რეფინანსირების სესხების შემცირებისკენ. დოკუმენტში კი ნათქვამია, რომ „რეფინანსირების სესხების ან ლიკვიდობის მართვის სხვა ინსტრუმენტის შეზღუდვა საბანკო სექტორს დააბრუნებს იმ პერიოდში, როცა ბაზარზე მხოლოდ უცხოური ვალუტის სესხები იყო ხელმისაწვდომი და კიდევ უფრო გაზრდის გაცვლით კურსზე გაუფასურების ზეწოლას“.

რაც შეეხება ეროვნული ბანკის სავალუტო პოლიტიკას, ანგარიშში კიდევ ერთხელ აღნიშნულია ის, რასაც გიორგი ქადაგიძე ხშირად იმეორებს, რომ როდესაც ეროვნული ვალუტა ძირითადად საგარეო შოკების შედეგად უფასურდება და ეკონომიკას ფუნდამენტური პრობლემები აქვს, ასეთ დროს ინტერვენცია კონტრპროდუქტიულია. დოკუმენტში შედარებისთვის მოყვანილია 2013 წელი, როცა ბოლო კვარტალში მთავრობის მიერ საბიუჯეტო თანხების არათანაბარმა და დიდმა ხარჯვამ ლარის ნახტომისებური გაუფასურება გამოიწვია. ანუ შიდა პრობლემას ჰქონდა ადგილი და მაშინ, 2014 წლის იანვარში სებ-მა 220 მლნ დოლარი გაყიდა. ანგარიშში ნათქვამია, რომ 2014 წლის ბოლოსთვის ლარის კურსზე ზეწოლა ძირითადად საგარეო ფაქტორებით იყო განპირობებული.

რასაც დაემატა ფულადი გზვანილების შემცირება და ასევე ტურიზმიდან მიღებული შემოსავლების ზრდის შენელებაც. ასეთ დროს ცენტრალური ბანკის მხრიდან განხორციელებული სავალუტო ინტერვენცია არის კონტრპროდუქტიული, რადგან ეს, ერთი მხრივ, ხელს უშლის ეკონომიკაში წარმოქმნილი საგარეო დისბალანსის გასწორებას, ხოლო, მეორე მხრივ, ხელს უწყობს სპეკულაციური მოლოდინების გაჩენას. აქედან გამომდინარე, წლირი ანგარიშის მიხედვით, ეროვნული ბანკის სავალუტო პოლიტიკა მიმართული იყო ბაზარზე მინიმალური ჩარევისკენ, რათა შეძლებისდაგვარად სწრაფად მომხდარიყო საგარეო დისბალანსის გასწორება. აღნიშნულ პერიოდში ეროვნულმა ბანკმა მხოლოდ ორი ინტერვენცია განახორციელა სავალუტო ბაზარზე, რაც ძირითადად ბაზრისთვის სიგნალის მიწოდებას ემსახურებოდა, რომ კურსის აღნიშნული რყევა არ იყო კონტროლიდან გამოსული პროცესის შედეგი.

როგორც აღვნიშნეთ, ეროვნული ბანკის პრეზიდენტს ქვეყნის საკანონმდებლო ორგანო უახლოეს მომავალში მოუსმენს, სადაც გამოჩნდება თუ ვისი არგუმენტები გადაწონის, ეროვნული ბანკის თუ საპარლამეტო უმრავლესობის და მთავრობის, რომლებიც ლარის რეკორდულ გაუფასურებაში, გარე შოკებთან ერთად, ჯიუტად ადანაშაულებენ ქვეყნის ცენტრალურ ბანკს.