თამაშგარე მოთამაშე სადაზღვევო კომპანიები

ალექსანდრა ლალიაშვილი

საყოველთაო სამედიცინო დაზღვევის სახელმწიფო პროგრამა, საქართველოს მთავრობამ მიმდინარე წლის 28 თებერვალს აამოქმედა, რომელიც მიზნად ისახავს დაზღვევის არმქონე ყველა მოქალაქის ჯანმრთელობის დაზღვევით უზრუნველყოფას. ეს ინიციატივა უთუოდ პოზიტიური ნაბიჯია, რამდენადაც ხელს შეუწყობს ჯანდაცვის ხელმისაწვდომობას მთელი ქვეყნის მასშტაბით.

თუმცა, ამ საკითხს აქვს მეორე მხარეც _ რა მოაქვს ამ პროგრამას სადაზღვევო ინდუსტრიისათვის და სადაზღვევო კომპანიებისათვის. ფაქტია, რომ თებერვლიდან მოყოლებული კომპანიები ძალიან დიდ ზარალზე არიან გასული.

ექსპერტთა შეფასებით, ძველი სადაზღვევო სისტემის ნაკლოვანება ის გახლდათ, რომ სადაზღვევო კომპანიები უპრეცენდენტო ზღვრული მოგებით სარგებლობდნენ, რამაც 2008-2010 წლებში 50%-ს გადააჭარბა. ახლა მდგომარეობა რადიკალურად შეიცვალა. შეიძლება ითქვას, რომ სადაზღვევო კომპანიები ერთი უკიდურესობიდან მეორე უკიდურესობაში გადავარდნენ.

ექსპერტები ჯერ კიდევ რამდენიმე თვის წინ წინასწარმეტყველებდნენ, რომ საქართველოს სადაზღვევო სექტორს დიდი პრობლემები ელოდა წინ. 2013 წლის 28 თებერვალს ამოქმედებული სახელმწიფო ჯანდაცვის პროგრამის შემდეგ, სადაზღვევო ბაზარს 75% სახელმწიფოს მიერ დაფინანსებულ სამედიცინო დაზღვევას უკავია.

გაზაფხულიდან ჯანდაცვის საყოველთაო დაზღვევის მართვა სახელმწიფოს დაქვემდებარებაში გადავიდა, რაც იმას ნიშნავს, რომ კერძო სადაზღვევო კომპანიები თამაშგარე მდგომარეობაში რჩებიან. ექსპერტთა შეფასებით, სახელმწიფო სადაზღვევო პოგრამის მართვა კერძო სადაზღვევო კომპანიებს ჩამოერთმევა, სერიოზულ პრობლემებს უქმნის სადაზღვევო სექტორს და, შესაძლოა, სამედიცინო მომსახურების ფასების ზრდაც გამოიწვიოს, რომელთა ანაზღაურებაც საბოლოოდ ხელისუფლებას მოუწევს. ამჟამად, სახელმწიფოს მიერ დაფინანსებული დაზღვევა მთელი სადაზღვევო ბაზრის 75 პროცენტს შეადგენს, რაც იმას ნიშნავს, რომ სადაზღვევო კომპანიების შემოსავლის უდიდესი წყარო რეალურად სახელმწიფოს მიერ დაფინანსებული დაზღვევის პროგრამებია. ამ წყაროს გაქრობის შემთხვევაში კი, სადაზღვევო კომპანიებს საკუთარი ბიზნესის შენარჩუნებისთვის ბრძოლა მოუწევთ და, შესაბამისად, გაძვირდება ყველა სახის დაზღვევა: მანქანის, სიცოცხლისა თუ ჯანმრთელობის კერძო დაზღვევა. ასევე, ყოველივე ამას სადაზღვევო კომპანიებში დასაქმებული ადამიანების რიცხვის შემცირებაც შეიძლება მოჰყვეს.

რაც შეეხება ფასების ზრდას, სახელმწიფოსთან კონტრაქტების გაუქმების შემდეგ, სადაზღვევო კომპანიები, რომლებიც იმავდროულად საავადმყოფოებისა და (ზოგ შემთხვევაში) ფარმაცევტული საწარმოების მფლობელებიც არიან, სეპციალისტთა პროგნოზით, შეეცდებიან საავადმყოფოებიდან და ფარმაცევტული ბიზნესიდან მიღებული მოგების წილი გაზარდონ. შედეგად, სავარაუდოდ, გაიზრდება მომსახურების ფასებიც, რაც მთავრობისათვის მნიშვნელოვან დამატებით ხარჯებს გულისხმობს. პროგრამა ანაზღაურებს მხოლოდ იმ მედიკამენტებს, რაც გადაუდებელი სტაციონარული და გადაუდებელი ამბულატორული მომსახურების შესაბამის დაწესებულებაში გაწევის პროცესშია საჭირო. გეგმიური ამბულატორული მომსახურების ფარგლებში მედიკამენტების ანაზღაურება არ ხდება არც სამედიცინო დაწესებულების შიგნით და არც მის გარეთ. ეს ყველაფერი იმას ნიშნავს, რომ სახელმწიფო სადაზღვევო პროგრამების განხორციელებასთან დაკავშირებით მთავრობის გადაწყვეტილებებზე არა მხოლოდ სადაზღვევო ბაზრის განვითარებაა დამოკიდებული, არამედ ბაზრის არსებობაც.

დავით სერგეენკო, საქართველოს შრომის, ჯანმრთელობისა და სოციალური დაცვის მინისტრი: ”ერთი შეხედვით, ისე ჩანს, რომ სახელმწიფო ხელს უშლის კერძო ბიზნესის, კერძოდ, სადაზღვევო კომპანიების განვითარებას. სინამდვილეში ეს ასე არ არის და რეალობისგან შორს დგას. შედარებისთვის გეტყვით, მაგალითად, კერძო ინვესტორმა გადაწყვიტა, რომ გახსნას, ვთქვათ, ლიმონათის ქარხანა. სახელმწიფო, რა თქმა უნდა, ამაში ხელს არ შეუშლის და, პირიქით, ხელს შეუწყობს, მაგრამ ჩვენ შემთხვევაში, ეს არის სახელმწიფო შეკვეთა, ანუ სახელმწიფო იხდის იმაში ფულს, რომ ამ ქარხანამ ხარისხიანი ლიმონათი აწარმოოს, რადგან მოსახლეობა დამოკიდებულია ამ ლიმონათზე და სხვა არჩევანი არ აქვს. ამიტომ უკვე ჩვენ ვხდებით პასუხისმგებლები, რომ ჩვენმა მოსახლეობამ ეს სერვისები მიიღოს. ანუ, ამ შემთხვევაში, კერძო სადაზღვევო კომპანიები არიან სახელმწიფო შეკვეთის განმხორციელებლები და არა იზოლირებულად კერძო ბიზნესის ერთეულები. კერძო ბიზნესის ერთეულები ისინი არიან კორპორაციულ დაზღვევაში, როდესაც ადამიანები თავის ფულს, თავისი სურვილით უხდიან მათ და ისინი მთლიანად მართავენ ამ სფეროს და არანაირი შეხება ამასთან არ გვაქვს. ჩვენ ვსაუბრობთ სახელმწიფო ფულის ადმინისტრატორზე, სახელმწიფოს შეკვეთის განმახორციელებელზე. ეს არ არის კერძო ბიზნესის ჩახშობა, ეს არის ზრუნვა შენს მოქალაქეებზე. კერძო ბიზნესი მათ შეუძლიათ ძალიან წარმატებულად განავითარონ კორპორაციულ დაზღვევაში, არა სახელმწიფოს ფულით, არამედ იმ ფულით, რასაც თვითონ მათი სერვისის მსურველი გადაუხდის”.

საყოველთაო ჯანმრთელობის დაცვის სახელმწიფო პროგრამის პირველმა ეტაპმა, ჯამში, 2 მილიონზე მეტი ადამიანი მოიცვა. პროგრამის ფარგლებში, 6-დან 60 წლამდე ასაკის ყველა იმ ადამიანს, რომელსაც მანამდე არანაირი სამედიცინო დაზღვევა არ ჰქონდა, მინიმალური სადაზღვევო პაკეტით გათვალისწინებული მომსახურების _ გეგმური და გადაუდებელი ამბულატორიული და გადაუდებელი სტაციონარული მკურნალობის საშუალება მიეცა. 2013 წლის პირველი ივლისიდან საყოველთაო ჯანმრთელობის დაცვის სახელმწიფო პროგრამის მეორე ეტაპი ამოქმედდა, რომლის ფარგლებშიც უფასო პირველადი ჯანდაცვისა და გადაუდებელი დახმარების პროგრამებს გეგმური სერვისებიც დაემატა.

პროგრამა ითვალისწინებს, ამბულატორიაში ოჯახის ექიმის მომსახურების, ინსტრუმენტული და ლაბორატორიული კვლევების დაფინანსებას. როგორც ჯანდაცვის სამინისტროში აცხადებენ, სახელმწიფო დააფინანსებს გეგმიურ ოპერაციებს (წლიური ლიმიტი 15 ათასი ლარი. დაფინანსდება 70%-ით), ასევე დაფინანსდება ონკოლოგიური პაციენტების მკურნალობა (წლიური ლიმიტი 12 ათასი ლარი, დაფინანსდება 80%-ით) და ორსულთა პატრონაჟი და მშობიარობა (ფიზიოლოგური 500 ლარი და საკეისრო კვეთა 800 ლარი). საყოველთაო დაზღვევის პროგრამის ფარგლებში, სახელმწიფო მოქალაქეებს გულის ოპერაციებსაც დაუფინანსებს. ამასთანავე, პროგრამის მოსარგლებლეებს უფლება აქვთ, თავად აირჩიონ სასურველი კლინიკა საქართველოს ტერიტორიაზე.

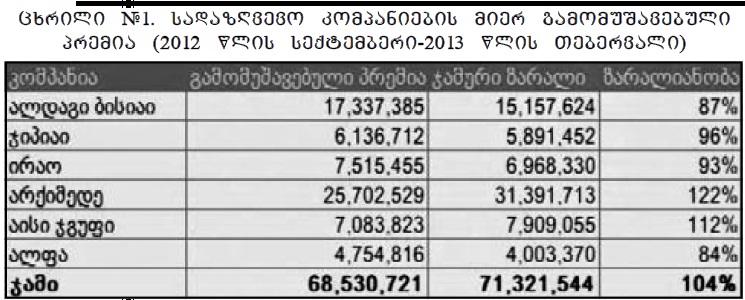

ამის პარალელურად, სადაზღვევო სექტორი, მეორე წელია, წაგებაზე მუშაობს. კერძო სადაზღვევო კომპანიებმა 2011 წელი 22 მლნ, ხოლო 2012 წელი 7,2 მლნ ლარის ზარალით დაასრულეს. სადაზღვევო ასოციაციის მიერ გამოქვეყნებული 2012 წლის ფინანსური შედეგების თანახმად, სახელმწიფო პროგრამების ფარგლებში სადაზღვევო კომპანიების წაგებამ 98% შეადგინა. სახელმწიფო სადაზღვევო პროგრამები ყველაზე ზარალიანი „ალფასა~ (119%) და ”არქიმედეს გლობალ ჯორჯიასთვის” (106%) იყო. 2012 წლის ოქტომბრიდან მოყოლებული 2013 წლის თებერვლის ჩათვლით, სადაზღვევო კომპანიების წაგება კოლოსალური იყო.

”ილიაუნი ბიზნეს რევიუმ” 2012 წლის ყველაზე ზარალიანი სადაზღვევო კომპანიების რეიტინგი გამოაქვეყნა. ზარალიანობის დადგენა მოხდა ანაზღაურებული ზარალის და მოზიდული პრემიის შეფარდებით.

საქართველოში ყველაზე ზარალიანი სადაზღვევო კომპანია შპს დაზღვევის კომპანია ”ქართუ” აღმოჩნდა. ”ქართუს” ზარალი მოზიდული პრემიის 101%-ს შეადგენს. კომპანიამ საანგარიშგებო პერიოდში 9 244 225 ლარი მოიზიდა, 9,341,272 ლარი კი აანაზღაურა. ზარალიანობის მიხედვით მეორე პოზიციაზეა შპს ”სადაზღვევო კომპანია ალფა” _ 88%, კომპანიამ 40 163 988 მლნ ლარის პრემია მოიზიდა, ანაზღაურებით კი, 35 394 595 ლარი გასცა. მესამე ადგილზე სს ”სადაზღვევო კომპანია ჯი პი აი ჰოლდინგი” მოხვდა _ ზარალიანობის მაჩვენებელი 62%. მოზიდულმა პრემიამ 78 908 034 ლარი შეადგინა, ანაზღაურებულმა ზარალმა _ 49 020 125 ლარი. მეოთხე ადგილზე სს საერთაშორისო სადაზღვევო კომპანია ”იმედი L International” მოხვდა _ ზარალიანობის მაჩვენებელი 56% შეადგინა. კომპანიამ 52 850 280 ლარი მოიზიდა, ზარალი კი 30 014 273 ლარია. შპს დაზღვევის საერთაშორისო კომპანია ”ირაოს” ზარალიანობის მაჩვენებელი 55%-ს უტოლდება. ”ირაომ” 48 846 408 ლარი მოიზიდა, ზარალის სახით კი, 27 232 278 ლარი გასცა.

კერძო სადაზღვევო სექტორის წარმომადგენელი კომპანიების ზარალიანობამ სახელმწიფო უკვე დააფიქრა. როგორც რამდენიმე კვირის წინ გახდა ცნობილი, სახელმწიფო პროგრამებში მონაწილე სადაზღვევო კომპანიების ვალდებულებების რესტრუქტურიზაციის ფორმებს უწყებათაშორისი კომისია განიხილავს. დაზღვევის ზედამხედველობის სამსახურის ხელმძღვანელი აცხადებს, რომ თუ ფინანსური შემოწმების შედეგად დადგინდა, რომ სახელმწიფოს გამოყოფილი პრემია კომპანიის გაწეულ სამედიცინო სერვისს არ ჰყოფნიდა, მთავრობა იღებს პასუხისმგებლობას, ასეთ სადაზღვევოებს სახელმწიფოს წინაშე დამატებითი ვალდებულებები გადაუვადოს. რესტრუქტურიზაციის ფორმები არ კონკრეტდება, თუმცა, გამორიცხული არ არის, რომ ზარალიანი კომპანიები სახელმწიფოს წინაშე ჰოსპიტალურ სექტორში განსახორციელებელი ინვესტიციებისგან გათავისუფლდნენ.

”სადაზღვევო ასოციაციის” ხელმძღვანელი სადაზღვევო ბაზრის ზარალიანობის მიზეზად, ჯანდაცვის პროგრამებში გაზრდილ ზარალიანობას ასახელებს. დევი ხეჩინაშვილი აცხადებს, რომ გარკვეული დატვირთვა კომპანიების ჰოსპიტალურ სექტორში მონაწილეობასაც აქვს. თუმცა, უმთავრესი ჯანმრთელობის დაზღვევის გაზრდილი ზარალებია.

ექსპერტი დაზღვევის საკითხებში, ლევან კალანდაძე კი სადაზღვევო სექტორის ზარალიანობას ჰოსპიტალურ სექტორში კომპანიების ჩართვით ხსნის. მისი შეფასებით, კომპანიების ზარალიანობა არა სადაზღვევო საქმიანობით, არამედ წინა ხელისუფლების პირობებში წამოწყებული ჰოსპიტალური სექტორის პროგრამაში კომპანიების მონაწილეობითაა გამოწვეული. სადაზღვევო კომპანია ”ალფამ” სახელმწიფო სადაზღვევო პროგრამა უკვე დატოვა მაღალი ზარალიანობის გამო.

ნანა შონია, ”ირაოს” საზოგადოებასთან ურთიერთობის მენეჯერი: ”ადგილობრივ სადაზღვევო ბაზარზე საყოველთაო ჯანდაცვის პროგრამის ამოქმედების შედეგებს, ალბათ, გარკვეული პერიოდის შემდეგ ვიხილავთ, თუმცა პროგრამის ამოქმედების მოლოდინმა გარკვეულწილად იქონია გავლენა კორპორატიულ სეგმენტზე. რაღაც პერიოდის განმავლობაში ადამიანების გარკვეული ნაწილი თავს იკავებდა კორპორატიული დაზღვევის შეძენისგან, ზოგმა გააუქმა კიდეც, თუმცა, კორპორატიულ შემოთავაზებებს მუდამ აქვთ თავისი უპირატესობები სახელმწიფოს მიერ შეთავაზებულ პროგრამებთან შედარებით: კორპორატიული ბაზარი სადაზღვევო მომსახურების უფრო მოქნილ სისტემას სთავაზობს თავის ბენეფიციარებს, მაგალითად, პროვაიდერი კლინიკების სიმრავლე და არჩევანის თავისუფლება, მოცდის რეჟიმის არ არსებობა, სტომატოლოგიური კლინიკების მომსახურება, მედიკამენტების ხარჯების ანაზღაურება და მრავალი სხვა.

ს.ე. _ შეუძლიათ თუ არა კერძო სექტორის წარმომადგენელ კომპანიებს ჯეროვანი კონკურენცია გაუწიონ სახელმწიფოს?

ნ.შ. _ ბუნებრივია, შეუძლიათ. როგორც უკვე აღინიშნა, სადაზღვევო კომპანიები დაზღვეულებს უფრო მოქნილ და მრავალფეროვან დაზღვევის სისტემას სთავაზობენ, დაფარვის ფართო არეალებსა და სადაზღვევო ანაზღაურების უფრო მაღალ ლიმიტებს. გასულ წელს სადაზღვევო კომპანიების ზარალიანობის მაღალი მაჩვენებელი განაპირობა გაწეული სადაზღვევო მომსახურების დაბალმა ტარიფებმა.

ექსპერტთა შეფასებით, საყოველთაო ჯანმრთელობის დაცვის პროგრამაში პოზიტიური ისაა, რომ მასში უფრო მეტი ბენეფიციარია და, ფაქტობრივად, მოსახლეობის უფრო ფართო სპექტრს შეეხება. პროგრამაში დეტალურად არის გაწერილი გადაუდებელი ამბულატორიული და სტაციონარული მომსახურების პირობები, რაც ბენეფიციარს კონკრეტულ ინფორმაციას აწვდის იმასთან დაკავშირებით, თუ რა დაავადებებს ფარავს მისი დაზღვევა. კერძოდ, მოცემულია ასობით დაავადებათა ჯგუფი და მდგომარეობა, რაც დღემდე არც ერთი სახელმწიფო სადაზღვევო პროგრამის ფარგლებში არ გაკეთებულა. პროგრამით დაფინანსდება პრევენციული ღონისძიებები. ბენეფიციარებს ამბულატორიული მომსახურების მისაღებად საჭირო რეგისტრაციისათვის აქვთ თავისუფალი არჩევანის გაკეთების შესაძლებლობა პროგრამაში მონაწილე სამედიცინო დაწესებულებებს შორის იმ პირობით, რომ მოსარგებლეს სამედიცინო დაწესებულების შეცვლა შეუძლია ყოველ ორ თვეში ერთხელ.