დოლარის დაბრუნება

მიმდინარე ზაფხულს ამერიკის სტუმრები აღმოაჩენენ, რომ მათი ფული, წინა მოგზაურობებისგან განსხვავებით, ცოტა ხანს გაჰყვებათ. მიმდინარე წელს დოლარის მიმართებითი კურსი არაერთ ვალუტასთან მიმართებაში გამყარდა, ასე რომ, არდადეგების საყიდლები ჩვეულებრივზე ცოტა უფრო ძვირი დაჯდება. დოლარის კურსის გამყარება საკმაოდ იშვიათი მოვლენაა.

1980-იანების დასაწყისში და 1990-იანების მიწურულს დოლარის აღმავალი კურსი ვარდნის ტენდენციისგან ნამდვილი გადახვევა იყო. ოთხი დეკადის წინ, როდესაც ბრეტონ ვუდსის სისტემამ უზრუნველყო ვალუტის გაცვლითი კურსების დაფიქსირება, დოლარის ღირებულება მსოფლიო ვალუტებთან მიმართებაში ეცემოდა. ახლა კი, ”მწვანე” ვალუტის პოზიციების გამყარების დრო დადგა. ფედერალური რეზერვი ოპტიმიზმის ნიშანს იძლევა, რომ მის მიერ ფასიანი ქაღალდების შეძენა ახლადშექმნილი ფულით ქვეყნის ეკონომიკისათვის დადებითი ბიძგი იქნება, რაც სექტემბერში დადასტურდება. გრძელვადიან საპროცენტო განაკვეთებზე უკვე აისახა ეკონომიკის ფულადი დახმარების ეპოქის დასასრულის ნიშნები. მაისში საპროცენტო განაკვეთები 1.6%-დან 2.6%-მდე გაიზარდა, ფასიანი ქაღალდების შემოსავლების მატება კი მსოფლიოს რისკიანი ნაწილიდან კაპიტალს ამერიკისკენ იზიდავს, რაც თავის მხრივ, კიდევ უფრო უწყობს ხელს დოლარის გამყარებას.

დოლარის გამყარების უფრო ღრმა ფესვები ამერიკის ეკონომიკის გაჯანსაღებას უკავშირდება: ბანკებმა ცუდი იპოთეკური სესხები გაწმინდეს, დადებითი ნიშნებია საბინაო ბაზარზე, მყარად იზრდება დასაქმებულთა რაოდენობა.

მშპ კი უფრო მორიდებულ ზრდას განაგრძობს. საერთაშორისო სავალუტო ფონდის პროგნოზით, მომდევნო წელს ამერიკის ეკონომიკა 2.7%-ით გაიზრდება, მაგრამ მსოფლიოს სხვა მდიდარი ეკონომიკები, როგორიცაა იაპონია და ბრიტანეთი ამ მოცულობის ზრდასაც კი ვერ მიაღწევენ, ევრო ზონა კი, კვლავ რეცესიაში იძირება.

ევროპის ცენტრალურმა ბანკებმა კი ივლისის დასაწყისში განაცხადეს, რომ რთული მდგომარეობა კვლავ გრძელდება. ევროპის ცენტრალური ბანკის პრეზიდენტმა, მარიო დრაგიმ 4 ივლისს განაცხადა, რომ ბანკები შეინარჩუნებენ არსებულ ან უფრო დაბალ საპროცენტო განაკვეთებს. ეს პირველი შემთხვევაა, როდესაც ევროპის ცენტრალური ბანკი გულწრფელ სახელმძღვანელოს იძლევა მომავალი საპროცენტო განაკვეთების პროგნოზისასთვის. განცხადება მოჰყვა ინგლისის ბანკის მონეტარული პოლიტიკის საბჭოს შეხვედრას, სადაც განაცხადეს, რომ ბრიტანეთის ეკონომიკა კვლავ სუსტია იმისათვის, რათა გაზარდოს ბანკის საპროცენტო განაკვეთები გრძელვადიან ფასიან ქაღალდებზე.

ევროპის ფასიან ქაღალდებზე ფასების ზრდა გამოიწვია ფედერალური რეზერვის მიერ გავრცელებულმა ანგარიშმა მისი ფასიანი ქაღალდების შეძენის ”შევიწროვებაზე”. ნათელია, რომ ევროპისა და ამერიკის მონეტარული პოლიტიკა სხვადასხვა გზას ადგანან, მოსალოდნელია ბაზარზე არსებულ საპროცენტო განაკვეთებს შორის ტრანსატლანტიკური ნაპრალის გაფართოვება, დოლარი კი უფრო გამყარდება.

თუმცა, რა მაჩვენებელს მიაღწევს მისი სიმყარე სხვა წამყვან ვალუტებთან მიმართებაში? ამერიკის ეკონომიკას უკვე შეუძლია დოლარის კურსის ამაღლებაზე ზრუნვა, მაგრამ არც იმდენად ძლიერია, რომ მისი სიმყარე 1990-იანი წლების მაჩვენებელს დაუბრუნოს, ფედერალური რეზერვის მცდელობას, შესაძლებელია, რამდენიმე წელი დასჭირდეს საპროცენტო განაკვეთების ნულთან მისაახლოებლად, მას ახლა უმუშევრობის მაჩვენებლის შემცირების იმედი აქვს, და თვით ფედერალური რეზერვიც კი იძულებული გახდება რეაგირება მოახდინოს: არა მდიდარ ქვეყანას არ შეუძლია თავს მყარი ვალუტის უფლება მისცეს და ეკონომიკა კი მწირად იზრდებოდეს.

ასევე, შესაძლებელია შეიზღუდოს ევროს დაცემის საზღვრებიც, ევროზონის სახელმწიფო ვალების კრიზისი უკვე სამი წელია გრძელდება, ევროს კი ნამდვილად ვერ უწოდებ იაფ ვალუტას. ის ბიგ მაკის ინდექსით 1.26 დოლარია.

უცხოელებისთვის ევრო უფრო რთულად მოსაპოვებელია, ვიდრე დოლარი: ევროზონას მიმდინარე ანგარიშის დიდი ნამატი აქვს, ამერიკას კი დიდი დეფიციტი. ჩინეთი კი აუცილებლად გამოიყენებს შანსს მისი რეზერვების დივერსიფიკაციისათვის, ამიტომ შეკითხვაზე – დაეცემა თუ არა ევროს კურსი დოლართან მიმართებაში 1.20 მაჩვენებელზე, სწორი პასუხი იქნება: ”ჩინეთს შეეკითხეთ”.

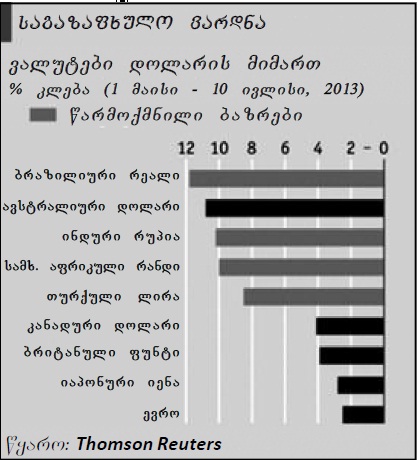

აშკარაა, რომ ახლი ბაზრების ვალუტებთან მიმართებაში დოლარი გამყარდება, ინდოეთისა და სამხრეთ აფრიკის ეკონომიკები ძლიერ არიან დამოკიდებულნი უცხოურ კაპიტალზე სავაჭრო დეფიციტის დაფინანსების კუთხით, მათი ვალუტების გაცვლითი კურსი უკვე 10%-ით დაეცა მაისის დასაწყისში. სანამ ამერიკის ფასიანი ქაღალდები დაბალ საპროცენტო განაკვეთებს ფლობდნენ, მსოფლიოს მდიდარი ქვეყნების ინვესტორები სიხარულითYყიდულობდნენ ახალი ბაზრების ფასიან ქაღალდებს, მაგრამ ახლა რთული გახდება მსგავსი კაპიტალის ამერიკისგან დაცვა, რადგან იკვეთება ამერიკის ეკონომიკის ფულადი დახმარების ეპოქის დასასრულის ნიშნები.

ზოგიერთმა ახალმა ბაზარმა უკვე გაყიდა მათი დოლარის რეზერვი ვალუტის კურსების დასაცემად, მოსალოდნელია მეორე რაუნდის ეფექტი, როდესაც ცენტრალური ბანკები ევროს გაყიდვას დაიწყებენ დოლარის რეზერვის შესავსებად. მომდევნო ზაფხულს კი ამერიკის სტუმრების საფულეები ბევრად უფრო სწრაფად დაცარიელდება.