რისკები, რომელიც დაკავშირებულია საპროცენტო განაკვეთის ზრდასთან და არა დაბალ დონეზე შენარჩუნებასთან – სტაბილურობას მოთმინება სჭირდება

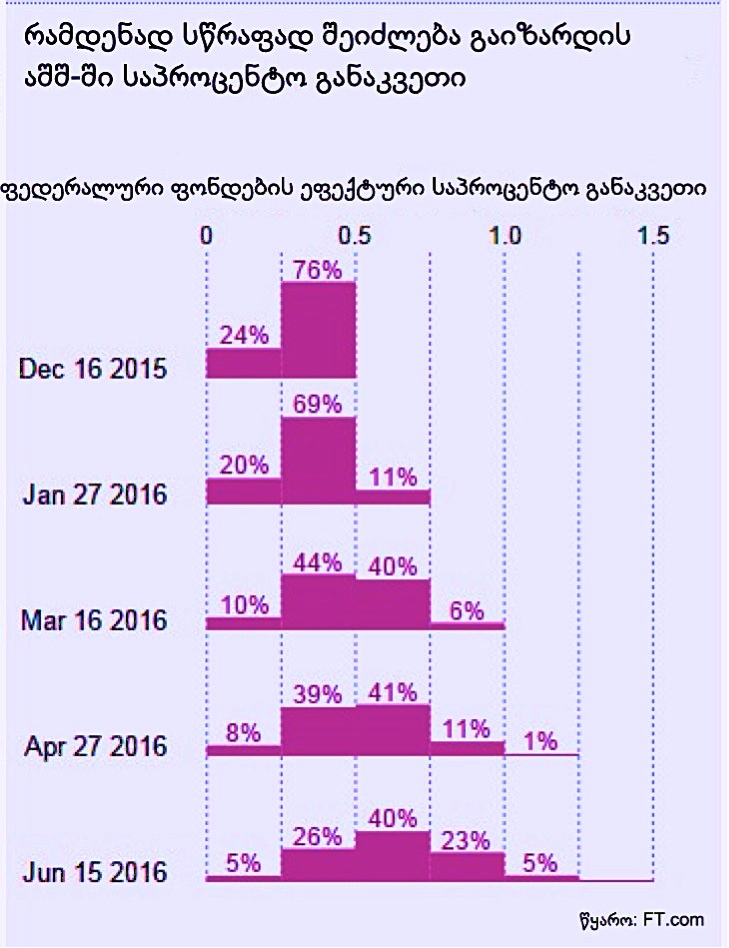

ანალიტიკოსთა უდიდესი ნაწილი დღეს დარწმუნებულია, რომ ფედი 16 დეკემბრის შეხვედრაზე საპროცენტო განაკვეთს გაზრდის. თუ რატომ, ამას ხსნის Tim Duy. ამავე დროს, როგორც ჩანს, ბაზრის მონაწილეები არ იღებენ ამ მტკიცებულებას, როგორც ვალდებულებას: ფიუჩერსების ფასები კვლავ აჩვენებს, რომ 1/5-ია შანსი იმისა რომ ფედი „ისევ გახსნის ცეცხლს“.

არსებობს ორი ძირითადი არგუმენტი ფედის მიერ მონეტარული პოლიტიკის გამკაცრების მხარდასაჭერად: პირველი, რადგან სამუშაო ბაზარი შემჭიდროვდება, ინფლაცია უნდა გაიზარდოს; მეორე, დაბალი ნომინალური განაკვეთები, არის ფინანსური არასტაბილურობის წყარო.

აშშ-ს სამუშაო ძალის არასრული დატვირთულობა იმ ნიშნულზეა, როცა რთულია დავიჯეროთ, რომ ხელფასების წნეხი მნიშვნელოვანი ფაქტორი იქნება.

Nick Bunker გვთავაზობს საინტერესო და მნიშვნელოვან ანალიზს დაბალი დასაქმების განაკვეთთან დაკავშირებით, გვიჩვენებს რა ბუმის მერე დასაქმების შემცირების რამდენად დაბალი წილი მოდის დემოგრაფიულ ცვლილებებზე. აშშ-ს ეკონომიკა არსად იზრდება იმდენად, რომ ყველა ის ადამიანი დაბრუნდეს სამსახურში, ვინც სამუშაო 2008-09 წლებში დაკარგა.

ბევრს შეიძლება გაუჩნდეს კითხვა იმასთან დაკავშირებით, თუ საიდან მოდის ინფლაციური წნეხი. ყველაზე დამაინტრიგებელი არგუმენტი არის ის, რომ ნულთან მიახლოებული საპროცენტო განაკვეთი რისკის შემცველია.

ეს არის განსაკუთრებული მოვლენა და არა შეცდომა – ერთ-ერთი დიდი ფაქტორი მონეტარული პოლიტიკის სტიმულირებისა ის არის, რომ ის მიმართავს ფულად ნაკადებს იმ ინვესტიციებისკენ, რომელთა განხორციელებასაც სხვა შემთხვევებში ინვესტორები თავს არიდებენ. ეს არის ბუნებრივი მოვლენა, როდესაც დეპრესიის პერიოდში, რისკით-დაჯილდოვებული ვაჭრობა არის უარესი მოცემული საინვესტიციო პროექტისთვის, ვიდრე კარგ პერიოდში – თუმცა ეს მაინც საკმარისია იმისათვის რომ ინვესტიციები განხორციელდეს, ეს გამოიწვევს ზრდას და გააუმჯობესებს ვაჭრობას. ცუდი საინვესტიციო შესაძლებლობები არის კოორდინაციის პრობლემის ნაწილი, რომელიც არის ეკონომიკური პოლიტიკის გადასაჭრელი საკითხი.

ნებისმიერ შემთხვევაში, ფინანსური სტაბილურობის არგუმენტი მონეტარული პოლიტიკის გამკაცრებისთვის არის საპროცენტო განაკვეთების „ნორმალიზება“, რადგან ისინი არასტაბილურობის წყაროა. მაგრამ რატომ უნდა ვფიქრობდეთ ასე? ნობელიანტი ეკონომისტი Robert Shiller, ამბობს, რომ ჩვენ არ შეგვიძლია რეალურად ავხსნათ, თუ როგორ მოახდენს ფედის გადაწყვეტილება გავლენას ბაზრებზე. მოვლენები ბევრი განსხვავებული სცენარის მიხედვით შეიძლება განვითარდეს, რაც იმას ნიშნავს, რომ სტაბილურობა არ არის გარანტირებული. Gretchen Morgenson New York Times-იდან წერს, რომ როდესაც ფედი დაიწყებს მონეტარული პოლიტიკის გამკაცრებას, მას, ალბათ, მოუწევს განაკვეთების გაზრდა სწრაფად და მტკიცედ – რისთვისაც აქამდე თავის არიდება უნდოდა იელინს. „ეს უდაოდ კარგი ახალი ამბავია: ჩვენ დავინახავთ, რომ ეკონომიკა და ინფლაციური წნეხი იმაზე ძლიერი აღმოჩნდება ვიდრე ამას ბევრი ელოდა“ – ამბობს Gretchen Morgenson. მაგრამ როგორც თითონ იელინიც მიიჩნევს, საპროცენტო განაკვეთების სწრაფი ზრდა სარისკო იქნება სტაბილურობისთვის.

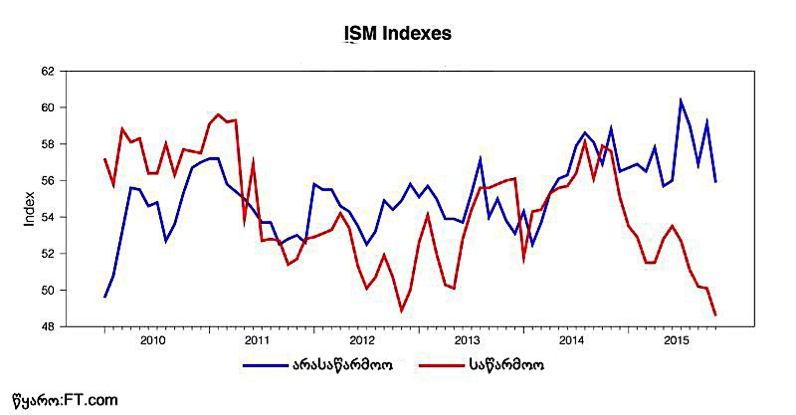

თუმცა ანალიტიკოსთა ნაწილის შეფასებით, არის ცუდი სიახლეც: ეკონომიკა იმაზე სუსტია ვიდრე ამას ფედი ფიქრობს, და გამკაცრებულმა მონეტარულმა პოლიტიკამ ისევ იმ დონეზე შეიძლება „დაუშვას“ აშშ-ს ეკონომიკა, როცა მას საპროცენტო განაკვეთების კვლავ შემცირება შეიძლება დასჭირდეს. Duy აღნიშნავს, რომ წარმოება, რომელიც არის ეკონომიკის პატარა ნაწილი მაგრამ შეიძლება არაპროპორციულად მნიშვნელოვანი ხელფასებზე გავლენის კუთხით, ახლაც მცირდება.

Duy წერს რომ: „სუსტ მსესხებლებს არ შეუძლიათ თავი გაართვან სესხების მაღალ დანახარჯებს. იფიქრეთ ალიაქოთზე განვითარებად ბაზრებზე – მას შემდეგ რაც ფედმა გასცა სიგნალი იმის შესახებ, რომ აუცილებელი იყო მონეტარული სტიმულირების ნელ-ნელა შეწყვეტა. თუ მსგავსი მღელვარება გაგრძელდება აშშ-ს სავალი ბაზარზე, ეს არასტაბილურობის წყარო იქნება“.

ლარი სამერსი, მართალია, როდესაც აცხადებს, რომ ახალი რეცესიის ალბათობა სულაც არ არის უმნიშვნელო და რომ ფედმა ყველაფერი უნდა გააკეთოს ამის თავიდან ასაცილებლად. სამერსი აჩვენებს, რომ ევროზონამ, შვედეთმა და ისრაელმა, ყველამ გაზარდა განაკვეთი, მხოლოდ იმიტომ, რომ „იძულებული გახდნენ კვლავ შეამცირონ ისინი უარყოფით ან ნულოვან მაჩვენებლამდე“. ისრაელის გამოცდილება თითქმის შესაბამისია. მისი გადაწყვეტილება მონეტარული პოლიტიკის გამკაცრების შესახებ კურსის ცვლილებამდე განხორციელდა … ფედის ახლანდელი ვიცე პრეზიდენტის, სტენლი ფიშერის ხელმძღვანელობით, როდესაც ის ისრაელის ბანკის ხელმძღვანელი იყო. ბევრი იმედოვნებს რომ ფიშერი ამ გამოცდილებას ვაშინგტონში არ გაიმეორებს.

Peter van Bergelijk ამბობს, რომ IMF-ის მონაცემების მიხედვით, მიმდინარე წელს მცირდება პლანეტის ნომინალური შიდა პროდუქტი. ეს ტენდენცია სახიფათოა, რადგან ყოველთვის, როდესაც გლობალური ნომინალური მშპ შემცირებას იწყებდა, იწყებოდა ეკონომიკური კრიზისიც.

ჰილარი კლინტონი იძლევა პირობას თუ როგორ დაარეგულირებს ფინანსურ სისტემას პრეზიდენტად არჩევის შემთხვევაში. ანალიტიკოსთა ნაწილი თვლის, რომ მართლაც ძალიან სასარგებლო იქნება ის ცვლილებები რომლის განხორციელებასაც ის აპირებს პრეზიდენტობის შემთხვევაში. კლინტონის მიერ დაპირებულ ღონისძიებათა შორის არის დიდი ბანკებისთვის რისკთან დაკავშირებული უფრო დიდი დაბეგვრა; დაზარალებული ბანკების რესტრუქტურიზაციის წესების შემოღება და სამართლებრივი დევნა ფინანსური დანაშაულებისთვის. „ეს ყველაფერი კარგია, რა თქმა უნდა, იმ შემთხვევაში თუ ეს მხოლოდ მისი წინასაარჩევნო დაპირებები არ იქნება!“ – წერენ დასავლელი ანალიტიკოსები.

ჰილარი კლინტონი იძლევა პირობას თუ როგორ დაარეგულირებს ფინანსურ სისტემას პრეზიდენტად არჩევის შემთხვევაში. ანალიტიკოსთა ნაწილი თვლის, რომ მართლაც ძალიან სასარგებლო იქნება ის ცვლილებები რომლის განხორციელებასაც ის აპირებს პრეზიდენტობის შემთხვევაში. კლინტონის მიერ დაპირებულ ღონისძიებათა შორის არის დიდი ბანკებისთვის რისკთან დაკავშირებული უფრო დიდი დაბეგვრა; დაზარალებული ბანკების რესტრუქტურიზაციის წესების შემოღება და სამართლებრივი დევნა ფინანსური დანაშაულებისთვის. „ეს ყველაფერი კარგია, რა თქმა უნდა, იმ შემთხვევაში თუ ეს მხოლოდ მისი წინასაარჩევნო დაპირებები არ იქნება!“ – წერენ დასავლელი ანალიტიკოსები.

მოამზადა: მაკა ღანიაშვილმა

წყარო: www.ft.com