შიდა ვალის პოლიტიკა საქართველოში

ავტორის სტილი დაცულია

ლუკა კენტელაძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის IV კურსის სტუდენტი

lkenteladze77@gmail.com

ანოტაცია

დიდი ხნის განმავლობაში სახელმწიფო ვალს მსოფლიოში ყურადღება ნაკლებად ექცეოდა. იგი განსაკუთრებულად აქტუალური მხოლოდ XX საუკუნის ბოლო ორი ათწლეულიდან გახდა . შიდა ვალი წარმოადგენს ქვეყნის მთლიანი სახელმწიფო ვალის ნაწილი, რომელიც ეკუთვნის კრედიტორებს ქვეყნის შიგნით. დღესდღეობით საქართველოს ეკონომიკაში აღინიშნება შიდა ვალის მზარდი დონე მთლიან შიდა პროდუქტთან მიმართებაში, ამიტომ დღის წესრიგში მზარდი შიდა ვალის კომპეტენტურად გამოყენება , მეცნიერული ანალიზი და მისი სტაბილიზების გზების ძიება დგას. შიდა ვალის შესწავლა და კვლევა დაეხმარება ეკონომიკური პოლიტიკის გამტარებლებს დაგეგმონ სწორი ღონისძიებები სავალო კრიზისების თავიდან ასაცილებლად. სტატიაში განვიხილავ სახელმწიფო შიდა ვალის, როგორც უმნიშვნელოვანესი ეკონომიკური კატეგორიის განსაზღვრებას , მის გავლენას ქვეყნის ფისკალურ სტაბილურობაზე . ასევე მიმოვიხილავ მონაცემებს საქართველოში არსებული შიდა ვალის შესახებ , როგორც ისტორიულ ჭრილში , აგრეთვე დღეის მდგომარეობით.

Annotation

Public debt received less attention in the world , for a long time. It has become particularly relevant only in the last two decades of the twentieth century . Internal debt or domestic debt is the part of the total government debt in a country that is owed to lenders within the country . Today, the Georgian economy is characterized by growing domestic debt relative to GDP. Therefore, the agenda is the competent use of growing domestic debt, scientific analysis and the search of ways to stabilize it. Studying and researching domestic debt will help economic policy makers to plan the right actions for preventing debt crises. In this article, i will discuss the definition of public debt as the most important economic category, its impact on the country’s fiscal stability. I will also review the data on the domestic debt in Georgia, both in historical and today’s terms .

შიდა ვალის არსი და მისი მახასიათებლები

საჯარო ფინანსების ფუნდამენტურ კითხვებზე ჯერჯერობით პოლიტიკოსებსა და ეკონომისტებს შორის კონსენსუსი არ მიღებულა. სახელმწიფო ხარჯების ზრდის და დეფიციტური ხარჯვის მხარდამჭერები გარკვეულ სიტუაციებში მიუთითებენ ამ პოლიტიკის მნიშვნელოვან ეკონომიკურ სარგებელზე. მათი ოპონენტები კი იმ საფრთხის გამო აფრთხილებენ, რომელიც შეიძლება მსგავსმა პოლიტიკამ გამოიწვიოს. ალექსანდრ ჰამილტონი ამბობდა , რომ „ეროვნული ვალი , თუკი ის არ არის მეტისმეტი , ჩვენთვის ეროვნული სიკეთის მომტანია“, მაშინ, როცა ჯეიმს მედისონის აზრით „სახელმწიფოს ვალი სახელმწიფოს უბედურება იქნება’’. [1]

სახელმწიფო ვალი წარმოადგენს დროის გარკვეული მომენტისათვის სახელმწიფო სექტორის მიერ გამოყენებულ, მაგრამ დაუფარავ სავალო ვალდებულებათა ჯამს [2]. სახელმწიფოს მიერ აღებული ყველა სესხი მათზე დარიცხული გადასახდელებით, რომლებიც მომცემული მომენტისთვის არ არის დაფარული, ქმნის ქვეყნის სახელმწიფო ვალს. მოცემულ პერიოდში ვალი წარმოადგენს წარსული პერიოდების დეფიციტების ჯამს. სახელმწიფო ვალის მნიშვნელოვანი ნაწილი მსოფლიოს სხვადასხვა ქვეყანაში სხვადასხვა დროს წარმოქმნილი იყო სახმედრო დანახარჯებით, ეკონომიკის ციკლური დაქვეითებით ან გადასახადების შემცირების მიზეზებით. დეფიციტი წარმოიქმნება არა მხოლოდ ომის დროს, არამედ იმ პერიოდებშიც, როცა სახელმწიფო ხარჯები განსაკუთრებით მაღალია სახელმწიფო ხარჯების ზრდის დაფინანსებისთვის, რისთვისაც უნდა გაიზარდოს გადასახადები. ძალიან მაღალ საგადასახადო განაკვეთებს კი შეუძლია ეკონომიკური აქტივობის დაქვეითება გამოიწვიოს.

სახელმწიფო ვალი იყოფა ორ კომპონენტად: საგარეო სახელმწიფო ვალი და შიდა სახელმწიფო ვალი. მათი ჯამი იძლევა მთავრობის საერთო დავალიანებას. შიდა ვალი ქვეყნის დავალიანებაა თავისი მოქალაქეების წინაშე.

თუ ვისარგებლებთ საქართველოს კანონის “ სახელმწიფო ვალის შესახებ“ გამოყენებული ტერმინის განმარტებით საქართველოს სახელმწიფო საშინაო ვალი ეს არის – ეროვნული ვალუტით გამოსახული საქართველოს სახელმწიფო ვალის შემადგენელი ნაწილი; იმ ძირითადი თანხების ერთობლიობა, რომლებიც წარმოიქმნა საქართველოს სახელით საქართველოს ფინანსთა სამინისტროს მიერ დადებული ხელშეკრულებებით განსაზღვრული შეუსრულებელი პირდაპირი ვალდებულებებით, აგრეთვე საქართველოს სახელით საქართველოს ფინანსთა სამინისტროს მიერ ეროვნულ ვალუტაში დენომინირებული სახელმწიფო ფასიანი ქაღალდების განთავსებიდან მიღებული თანხებით. [2]

კიდევ უფრო ფართო განმარტებით, სახელმიწო შიდა ვალი შესაძლოა მოიცავდეს სახელმწიფოს მიერ მომავალში გადასახდელ საპენსიო ვალდებულებებსაც და ასევე სხვა სახის ვალდებულებებს (საქონელსა და მომსახურებაზე), რომლებიც ხელშეკრულებითაა განსაზღვრული მომავალი პეიოდისთვის და ჯერ არაა გადახდილი.

შიდა ვალის ფორმები

სახელმწიფო საშინაო ვალის ფორმებია:

- სახელმწიფო ფასიანი ქაღალდები.

- სხვა სავალო ვალდებულებები, რომლებიც საქართველოს მთავრობასთან შეთანხმებით საქართველოს ფინანსთა სამინისტრომ მიიჩნია სახელმწიფო საშინაო ვალად და დაამტკიცა საქართველოს პარლამენტმა.

სახელმწიფო ფასიანი ქაღალდების სახეებია: სახაზინო ვალდებულებები, სახაზინო ობლიგაციები, სახელმწიფო ობლიგაციები და თამასუქები. [3]

სახაზინო ვალდებულება არის ფინანსთა სამინისტროს მიერ გამოშვებული მოკლევადიანი დისკონტური სახელმწიფო ფასიანი ქაღალდი. სახაზინო ვალდებულების გამოშვება ხდება ერთ წლამდე დაფარვის ვადით, დისკონტით და იფარება ნომინალური ღირებულებით.

სახაზინო ობლიგაცია არის ფინანსთა სამინისტროს მიერ გამოშვებული საშუალოვადიანი კუპონური სახელმწიფო ფასიანი ქაღალდი. ამჟამად, სახაზინო ობლიგაციების გამოშვება ხდება 1-დან 10 წლამდე დაფარვის ვადით, კუპონის 6 თვეში ერთხელ გადახდით. [3]

საქართველოს ფასიანი ქაღალდების პორთფელი შედგება : 6 , 12 თვიანი სახაზინო ვალდებულებებისაგან და 2 , 5 , 10 წლიანი სახაზინო ობლიგაციებისაგან. [3]

სახელმწიფო ფასიანი ქაღალდების გამოშვება ხდება ეროვნული ვალუტით, არამატერიალიზებული ფორმით. ერთი სახელმწიფო ფასიანი ქაღალდის ნომინალური ღირებულებაა 1000 ლარი. ერთი კონკურენტული განაცხადის მინიმალური მოცულობა შეადგენს 50 000 ლარს. [3]

სახელმწიფო ფასიანი ქაღალდების პირველად ბაზარზე სახელმწიფო ფასიანი ქაღალდების გაყიდვა ხდება აუქციონის მეშვეობით. იგი მიმდინარეობს საქართველოს ეროვნული ბანკის მიერ წინასწარ გამოცხადებულ აუქციონის თარიღებში , ელექტრონული სავაჭრო სისტემის გამოყენებით, მრავალი ფასის მეთოდით. ფასიანი ქაღალდების შეძენა რეზიდენტ და არარეზიდენტ ფიზიკურ და იურიდიულ პირებს შეუძლიათ საქართველოში მოქმედი ნებისმიერი კომერციული ბანკის მეშვეობით. [3] ფასიანი ქაღალდის მფლობელისთვის, რომელიც სახაზინო ვალდებულებას ინახავს ყიდვის დღიდან მისი ვადიანობის ამოწურვამდე, შემოსავალი არის ამ ფასიანი ქაღალდის ნომინალსა და შესყიდვის ფასს შორის სხვაობის ტოლი. თუკი მფლობელი ფასიან ქაღალდს გაყიდის ვადიანობის ამოწურვამდე, ამ შემთხვევაში ფასიანი ქაღალდის ფლობიდან შემოსავალი არის მისი ყიდვისა და გაყიდვის ფასებს შორის სხვაობა. სახელმწიფო ფასიანი ქაღალდიდან მიღებული შემოსავალი არ იბეგრება. არსებობს სახელმწიფო ფასიანი ქაღალდების მეორადი ბაზარი – ბაზარი, რომელზეც ხდება სახელმწიფო ფასიანი ქაღალდების ყიდვა–გაყიდვა პირველად ბაზარზე განთავსების შემდეგ .

როგორც წესი, სამთავრობო ფასიანი ქაღალდები ხასიათდება მინიმალური რისკიანობითა და მაღალი ლიკვიდურობით. მათი გამოშვების ერთერთი მიზანია ფასიანი ქაღალდების ბაზრების განვითარების ხელშეწყობა . განვითარებული ფულადი ბაზრის პირობებში კი იზრდება ქვეყნის ეკონომიკური ზრდის პოტენციალი და მონეტარული პოლიტიკის ეფექტიანობა ამის მაგალითია: საქართველოს მთავრობამ და საქართველოს ეროვნულმა ბანკმა 2006 წლის მარტში გააფორმეს შეთანხმება ,,საქართველოს მთავრობის საქართველოს ეროვნული ბანკისადმი დავალიანების დაფარვის ღონისძიებების შესახებ”. ამ შეთანხმების საფუძველზე, 2006 წლის 17 მაისისთვის არსებული 832.9 მლნ. ლარის დავალიანებიდან ნაწილი ყოველწლიურად გადაფორმდება “ობლიგაციებად”, რომელთა ვადიანობა არის 16-60 თვე. დავალიანება სრულად დაიფარება 2030 წელს. აღნიშნული ობლიგაციები ეროვნულ ბანკს შეუძლია გამოიყენოს ღია ბაზრის ოპერაციებისათვის . [3]

საქართველოს შიდა ვალი მდგომარეობის ანალიზი

1990-იან წლებამდე საქართველოს დამოუკიდებელი სახელმწიფო ვალი არ გააჩნდა. საბჭოთა კავშირის შემადგენლობაში შესული საქართველოს რესპუბლიკის სახელმწიფო ვალის, განსაკუთრებით საგერეო აქტივებისა და ვალდებულებების შესახებ ინფორმაცია კი გასაიდუმლოებული იყო. შესაბამისად სახელმიწო ვალი არ მიეკუთვნებოდა ოფიციალური სტატისტიკის აღრიცხვის ობიექტს. არ არსებობდა მთლიანად საბჭოთა კავშირის ვალის მართვისა და ეფექტიანად გამოყენების საკითხთან დაკავშირებული კვლევები. საქართველოში სახელმწიფო, როგორც საგარეო ასევე შიდა ვალების შესახებ კვლევებს დამოუკიდებლობის მოპოვების შემდეგ აწარმოებს.

მთავრობის მიერ ვალის აღება ეფუძნება თაობათა შორის რესურსების სამართლიანი განაწილების თეორიას. აღნიშნული გარემოება გულისხმობს, რომ დღეს აღებული ვალით განხორციელებული პროექტის სარგებელი მომავალი თაობებისათვის უნდა შეესაბამებოდეს მათ მიერ მომავალში ვალის მომსახურებისთვის გაწეულ დანახარჯებს. მოზიდული რესურსები გამოიყენება ინფრასტრუქტურული, კაპიტალური დანიშნულების პროექტების განსახორციელებლად, ასევე მთავრობის დაგეგმილი რეფორმების მხარდასაჭერად. 2019-2021 წლის გეგმის მიხედვით ბიუჯეტის საოპერაციო დადებითი სალდო 2.7 მლრდ ლარს შეადგენს, რაც GDP-ის 5,6 % -ია. აღნიშნული თანხიდან 1.3 მლრდ ლარი ყოველწლიურად მიმართულია სესხების დასაფარავად. დანარჩენი ნაწილი ხმარდება კაპიტალურ პროექტებს. აქვე აღსანიშნავია, რომ საქართველოს ეკონომიკა განვითარების დაბალ საფეხურზე იმყოფება, ამიტომ აღნიშნული რესურსები (დაახლოებით 1.4 მლრდ ლარი) არ არის საკმარისი საჭირო ინფრასტრუქტურული პროექტების დასაფინანსებლად, ამიტომ აუცილებელი ხდება დამატებითი ვალის აღება. [4]

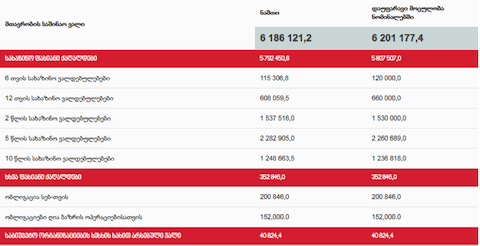

მაკროეკონომიკური გარემოს შესწავლის შემგომ უნდა განვიხილოთ მთავრობის ვალის პორტფელი : 2020 წლის მდგომარეობით საქართველოს მთლიანი საშინაო ვალი 6 186 121,2 ათას ლარს შეადგენს.

ცხრილი1 : საქართველოს სახელმწიფო საშინაო ვალის სტატისტიკა 2020 წელი

წყარო : https://mof.ge/5277

2019 წლის ბოლოს მდგომარეობით, საქართველოს მთავრობის ვალი 4,165,997.3 ათას ლარს შეადგენდა .

სახელმწიფოს ვალმა 2020 წელს მშპ-თან მიმართებაში შეადგინა 61.3%, მისი 20% იყო საშინაო ვალი: სადაც 69.3%-ს შეადგენს სახაზინო ობლიგაციები, 17.3%- ს სახაზინო ვალდებულებები და დარჩენილ 13.3%-ს სახელმწიფო ობლიგაციები. 2020წლის ბოლოს მდგომარეობით მთავრობის საშინაო ვალზე საშუალო შეწონილი საპროცენტო განაკვეთი 9.450 % შეადგენდა . [8]

მნიშვნელოვანი საკითხია იმის დადგენა, თუ როგორ იცვლებოდა და რა უჯდება სახელმწიფოს ადგილობრივი ბაზრიდან ვალის აღება, ანუ მარტივი ენით რომ ვთქვათ, ვნახოთ თუ რამდენია სახელმწიფო ფასიან ქაღალდებზე საშუალო შეწონილი საპროცენტო განაკვეთი ქვეყნის შიგნით:როგორც სტატისტიკიდან ჩანს ადგილობრივი ბაზრიდან მოძიებული სახსრები ძვირია, აღსანიშნავია ბოლო სამ წელიწადში მისი კლების ტენდენციაც. აღნიშნული სახსრების სიძვირის მიუხედავად ადგილობრივ ვალუტაში დენომინირებულ შიდა ვალებს გააჩნიათ რიგი უპირატესობები და ეს უპირატესობები ქვევით იქნება განხილული. სახელმწიფო ფასიანი ქაღალდების პროცენტები წლების განმავლობაშ კლებად ტენდენციას აჩვენებს, ხოლო მათი ვადიანობა მზარდია, კერძოდ ფინანსთა სამინისტრო ცდილობს 6 თვიანი კრედიტების წილის შემცირებას და 10 წლიანი კრედიტების წილის ზრდას.

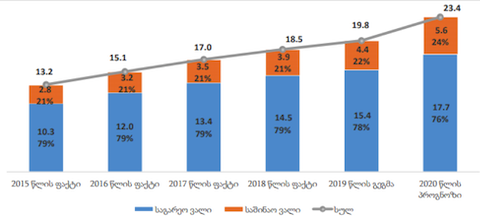

დიაგრამა 1 : საქართველოს სახელმწიფო საგარეო და საშინაო ვალის დინამიკა წლების მიხედვით

წყარო : https://budgetmonitor.ge/ka/debt

სასარგებლო ინფორმაციის მომცემი იქნება თუ გადავხედავთ საშინაო ვალის სტრუქტურასაც რომელიც აუდიტის სამსახურის შეფასებითაა მიღებული. ვარკვევთ რომ საშინაო სესხების დიდი ნაწილი სახაზინო ვალდებულებებსა და ობლიგაციებზე მოდის (91.5%) შემდგომია ეროვნული ბანკის მიმართ ვალი (8.5%). [8]

საინტერესოა ასევე ადგილობრივ ბაზარზე გამოტანილი სახელმწიფო ფასიანი ქაღალდების მყიდველების რეზიდენტობაც. აღნიშნული მონაცემები დადებით გარემოებაზე მიუთითებს და გვამცნობს, რომ ბოლო წლებში არარეზიდენტი ინვესტორების დაინტერესება ადგილობრივ ბაზარზე ადგილობრივი სახელმწიფო ფასიანი ქაღალდებით გაზრდილია თუმცა რეზიდენტებთან შედარებით უმნიშვნელოა.

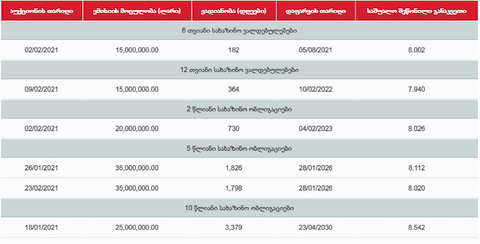

ცხრილი 2 : სახაზინო ვალდებულებებისა და სახაზინო ობლიგაციების ემისია 2021 წლის თებერვლის მდგომარეობით

წყარო : https://mof.ge/5393

ამჟმად მოცემულ 2021 წლის თებერვლის მონაცემებით აუქციონზე ემისის მოცულობამ 145 მლნ ლარი შეადგინა [9 ]. 2021 წლისთვის დაგეგმილია შიგა ვალის პროცენტული წილის ეტაპობრივად გაზრდა ჯერ 20%-მდე, ხოლო გრძელვადიან პერიოდში ამ მაჩვენებელმა 35%-ს უნდა მიაღწიოს წყარო (მთავრობის ვალის მართვის სტრატეგია 2019-2021 წლებისათვის)[7]

სახელმწიფო ვალის ზრდის მთავარი გამომწვევი მიზეზი შეიძლება იყოს სახელმწიფო ხარჯების ზრდა ან გადასახადების შემცირება ეკონომიკის სტიმულირების მიზნით. ვალის სტაბილიზაციისთვის მთავრობამ უნდა აღმოფხვრას ბიუჯეტის დეფიციტი, რეცესიების პერიოდში ეკონომიკის სტაბილიზაციისათვის აუცილებელი ხარჯები, რომლებმაც გამოიწვიეს სახელმწიფო ვალის ტვირთის ზრდა, კომპენსირებულ უნდა იქნეს ეკონომიკური აღმავლობის პერიოდებში ბიუჯეტის და საგადასახდელო ბალანსის მიმდინარე ოპერაციების ანგარიშის პროფიციტებით .სახელმწიფო ვალით განხორციელებული ეკონომიკური ღონისძიებებისგან მიღებული გრძელვადიანი სარგებელი უნდა აჭარბებდეს იმ დანახარჯებს, რომელიც დაკავშირებულია ვალის აღებასთან, წინააღმდეგ შემთხვევაში გაიზრდება ვალის ტვირთი და მისი ნეგატიური ზემოქმედება ეკონომიკურ აქტივობაზე. ამის შედეგად ქვეყანამ შეიძლება დაკარგოს გადახდისუნარიანობა და დადგეს დეფოლტის რისკის წინაშე.

გარდა ამისა, მთავრობის ფასიანი ქაღალდების განვითარებული ბაზარი ხელს შეუწყობს კაპიტალის ბაზრის განვითარებას. მთავრობის ფასიანი ქაღალდები შეასრულებენ ბენჩმარკის როლს კერძო სექტორის ფასიანი ქაღალდებისთვის. რაც გაამარტივებს კერძო სექტორისთვის სახსრების მოზიდვას შედარებით ნაკლები დანახარჯებით, ადეკვატური რისკის ფარგლებში. ადგილობრივ ბაზარზე სესხების აღების ერთერთი მნიშვნელოვანი თვისება არაინფლაციური ხასიათია, კერძოდ, რა რაოდენობითაც ხდება ეკონომიკიდან ფულის ამოღება ზუსტად იგივე რაოდენობით მიეწოდება ბაზარს. ვინაიდან ჯერ არ არის ადგილობრივი ფასიანი ქაღალდების ბაზარი განვითარებული, ამიტომ „გამოდევნის ეფექტს“ ადგილი ვერ ექნება. აღსანიშნავია, რომ მთავრობის მხრიდან ადგილობრივ ბაზარზე დაგეგმილი მოცულობით სესხების აღება არ გამოიწვევს კერძო სექტორის დაკრედიტების შემცირებას და ეკონომიკური ზრდის შეფერხებას. პირიქით, მთავრობის ფასიანი ქაღალდების ადგილობრივი ბაზრის განვითარება გაზრდის საშინაო ვალის ინსტრუმენტების ლიკვიდობას, რაც ხელს შეუწყობს ფინანსური შუამავლობის ეფექტიანობის ზრდას, შედეგად გაიზრდება ლარში დენომინირებული სესხების ვადიანობა, შემცირდება საპროცენტო განაკვეთები და შესაბამისად გაიზრდება ეკონომიკის დაკრედიტება და მეტიც, ვინაიდან შევთანხმდით, რომ მთავრობის მიერ ფასიანი ქაღალდების მიწოდება ავითარებს ადგილობრივ ფინანსურ ბაზარს, ამიტომ კერძო ფინანსური რესურსების მაძიებლებსაც მეტი შანსი უჩნდებათ ახალი რესურსების მოსაპოვებლად.

დასკვნა

ზოგადად შიდა ვალის დიდი წილი იმის მანიშნებელია რომ ქვეყანაში განვითარებულია კაპიტალის ბაზარი, არსებობს ძლიერი კერძო სექტორი და ეკონომიკა განვითარების კუთხით კარგ მდგომარეობაშია თუმცა დღეს არსებული მდგომარეობით : სახელმწიფო ფასიანი ქაღალდების ემისია დიდი წილი ემსახურება წინა წლებში გამოშვებული ვალდებულებების დაფარვას აქედან გამომდინარე წმინდა ემისია გაცილებით ნაკლებია რეალურთან შედარებით. აღსანიშნავია რომ სესხის მომსახურებაზე არსებული პროცენტები 4, 5 , 6 ჯერ აღემატება საერთაშორისო განვითარებული ქვეყნების პრაქტიკას . გარდა ამისა თუ განვითარებული ქვეყნები ამ ინსტრუმენტს იყენებენ გრძელვადიანი ინფრასტრუქტურული თუ სტრატეგიული ამოცანების გადასაჭრელად ჩვენთან ამ რესურსების გამოყენება ხდება ბიუჯეტის მიმდინარე ხარჯების დასაფინანსებლად და ეს არხმარდება რაიმე გრძელვადიან ამოცანას.

დღეის მდგომარეობით, საქართველოს ფასიანი ქაღალდების მფლობელი რეზიდენტები ძირითადად კომერციული ბანკები არიან. იმისათვის კი, რომ განვითარდეს ფასიანი ქაღალდების ბაზარი უნდა მოხდეს საპენსიო ფონდების, სხვა ორმხრივი ფონდების და ასევე კერძო ინვესტორების დაინტერესება და მოზიდვა. უცხოელი ინვესტორებისათვის ჩვენს შიდა ბაზარზე თანხის დაბანდების შემაფერხებელი ფაქტორია ბაზრის სიმცირე და ასევე მეორადი ბაზრის განუვითარებლობა , არადა ეს ბაზარი არის ერთერთი ყველაზე უსაფრთხო საშუალება ქვეყანაში ინვესტიციების განსახორციელებლად. ლიკვიდურობის უზრუნველსაყოფად საჭიროა ფასიანი ქაღალდების მოცულობის ზრდა ბაზარზე, რაც ასევე შეამცირებს პროცენტს და რისკებს მათზე. მნიშვნელოვანია, რომ საქართველოს დაიწყო „ბენჩმარკ ბონდების“ გამოშვება. აღნიშნული ობლიგაციები გულისხმობს საკმაოდ მსხვილი ემისიების გაკეთებას ბაზარზე რეგულარულ რეჟიმში. აღნიშნულმა გარემოებამ მოსალოდნელია გამოიწვიოს ინვესტორების დაინტერესება საქართველოს მთავრობის ფასიანი ქაღალდების მიმართ და შესაბამისად განვითარდეს შიგა ფასიანი ქაღალდების ბაზარი.

გამოყენებული ლიტერატურა

- ეკონომიკის სახელმწიფო რეგულირება : ნ ხადური, ნკაკულია, მ.ჩიქობავა

- სახელმწიფო ვალის შსახებ საკანონმდებლო მაცნე https://matsne.gov.ge/ka/document/view/32452?publication=13

- https://www.nbg.gov.ge/uploads/legalacts/monetarypolicy/2018/mofnbg_reg_on_treasury_securities8__20150408_geo_codyfied.pdf . https://www.nbg.gov.ge/index.php?m=611

- მთავრობის ვალის მართვის სტრატეგია https://mof.ge/images/File/DMS-GEO-2019-2021.pdf

- სახელმწიფო ვალის სტატისტიკა https://mof.ge/5277

- მთავრობის ვალის მდგრადობის ანალიზი https://mof.ge/5233

- საქართველოს სახელმწიფო ვალის სტატისტიკური ბიულეტენი https://mof.ge/images/File/Public-Sector-Debt-Statistical-Bulletin-N11-GE.pdf

- სახელმწიფო აუდიტის სამსახური სახელმწიფო ვალის შესახებ.

- 2020 წელი განხორციელებული ემისია https://mof.ge/5393