ფისკალური პოლიტიკა – ზოგადი ხედი და საქართველო

ავტორის სტილი დაცულია

ანი ოთარაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის ბაკალავრიატის სტუდენტი

რეზიუმე

მოგვეხსენება, სახელმწიფოს ეკონომიკური მდგომარეობა დამოკიდებულია იმ ეკონომიკურ პოლიტიკაზე, რომელსაც მთავრობა ახორციელებს. ნებისმიერი დემოკრატიული სახელმწიფოს ხელისუფლება თავისუფალ საბაზრო ეკონომიკაზე და მთლიანობაში ქვეყნის ეკონომიკურ მართვაზე ზემოქმედებას ახდენს ფისკალური პოლიტიკით. ფისკალური პოლიტიკა წარმოადგენს სახელმწიფო ხარჯების და გადასახადების სფეროში მიღებულ გადაწყვეტილებათა ერთობლიობას, ამიტომ მას საბიუჯეტო-საგადასახადო პოლიტიკასაც უწოდებენ. საბაზრო ეკონომიკის პირობებში საბიუჯეტო-საგადასახადო პოლიტიკის ძირითად მიზანს ბიუჯეტის როლის ზრდა, ბიუჯეტის შემოსულობების და გადასახდელების რაციონალური განაწილება-გამოყენება და საბიუჯეტო-საგადასახადო სისტემის თანამედროვე ფორმირება-ფუნქციონირება წარმოადგენს.

ფისკალური პოლიტიკის სწორად გატარების შემთხვევაში, ის დადებითად მოქმედებს ეროვნული ეკონომიკის სტაბილიზაციაზე. ქვეყანაში ეკონომიკური სისტემის ფუნქციონირების ეფექტურობა დამოკიდებულია ამ ქვეყანაში მოქმედი საგადასახადო სისტემის გამართულობასა და სახელმწიფოს მიერ გატარებულ საგადასახადო პოლიტიკაზე. ეფექტიანი საგადასახადო პოლიტიკა ხელს უწყობს ქვეყნის ძირითადი ეკონომიკური ამოცანის წარმატებით განხორციელებას. გადასახადები სახელმწიფოს არსებობის ეკონომიკური საფუძველი და ბიუჯეტის შევსების ძირითადი წყაროა, ამასთანავე, გადასახადები ქვეყნის ეკონომიკის სახელმწიფოებრივი რეგულირების მძლავრ მექანიზმს წარმოადგენს.

სახელმწიფო ბიუჯეტი არის მიმდინარე წლისთვის ქვეყნის ძირითადი ფინანსური გეგმა, რომელსაც გააჩნია კანონის ძალა. ბიუჯეტში აკუმულირებული ფულადი სახსრების ფონდებს სახელმწიფო იყენებს თავისი ძირითადი ფუნქციებისა და ამოცანების განსახორციელებლად. სახელმწიფო ბიუჯეტი გამოხატავს ცალკეული ქვეყნის პოლიტიკურ და სოციალურ-ეკონომიკურ არსს გარკვეული პერიოდისათვის. მასში თავს იყრის ყველა ის ხარჯი, რომლებიც ქვეყანამ უნდა გასწიოს თავისი ფუნქციების შესრულების პროცესში.

თანამედროვე ეტაპზე საქართველოს საბიუჯეტო-საგადასახადო პოლიტიკის უმთავრეს მიზანს ქვეყანაში საგადასახადო კანონმდებლობის სრულყოფა, საგადასახადო სისტემის ლიბერალიზაცია, საგადასახადო განაკვეთების ოპტიმიზაცია, მთლიანობაში, საგადასახადო სისტემის სრულყოფა, ასევე, საბიუჯეტო ხარჯების პრიორიტეტულობის განსაზღვრა წარმოადგენს.

Resume

As we have seen, the economic situation of a state depends on the economic policy pursued by the government. The government of any democratic state influences the free market economy and the economic management of the country as a whole through fiscal policy. Fiscal policy is a combination of decisions made in the field of public spending and taxes, hence it is also called fiscal policy. In the conditions of market economy, the main goal of the budget-tax policy is to increase the role of the budget, the rational distribution-use of budget revenues and payments, and the modern formation and functioning of the budget-tax system.

If fiscal policy is implemented properly, it will have a positive effect on the stabilization of the national economy. The efficiency of the functioning of the economic system in a country depends on the proper functioning of the tax system in that country and the tax policy pursued by the state. An effective tax policy contributes to the successful implementation of the main economic task of the country. Taxes are the economic basis of the state and the main source of filling the budget, at the same time, taxes are a powerful mechanism for state regulation of the country’s economy.

The state budget is the main financial plan of the country for the current year, which has the force of law. The state uses the funds accumulated in the budget to carry out its main functions and tasks. The state budget expresses the political and socio-economic essence of an individual country for a certain period of time. It includes all the expenses that the country has to bear in the process of performing its functions. At the current stage, the main goal of Georgia’s fiscal-tax policy is to improve the tax legislation in the country, liberalize the tax system, optimize tax rates, improve the tax system as a whole, as well as prioritize budget expenditures.

ფისკალური პოლიტიკის არსი

ფისკალური პოლიტიკის არსის გასაგებად, საჭიროა ვიცოდეთ, თავად რეგულირდება ეკონომიკა თუ გარედან სჭირდება ჩარევა. კეინსიანური სკოლის მიმდევრები იზიარებენ მოსაზრებას, რომ ეკონომიკას სჭირდება გარკვეული სახის ინტერვენცია. ეს ჩარევა კი შეიძლება განხორციელდეს ფისკალური პოლიტიკის სახით. ფისკალური პოლიტიკა არის ეკონომიკური ინტერვენციის ფორმა, რომელსაც მთავრობა იყენებს იმისთვის, რომ გააფართოოს ან შეანელოს ეკონომიკური ზრდა. იგი განისაზღვრება, როგორც მთავრობის ქმედებები, გავლენა მოახდინოს ეკონომიკაზე გადასახადებისა და ხარჯების მეშვეობით. [5]

მთავრობები, ფისკალურ პოლიტიკას იყენებენ, მდგრადი ზრდისა და სიღარიბის შემცირების მიზნით, სტაბილური ფასების დონისა და უმუშევრობის სასურველი დონის მიღწევის პირობებში. ფისკალური პოლიტიკა საშუალებას იძლევა, ვაკონტროლოთ ეკონომიკის განვითარების მიმართულებები. ფისკალური პოლიტიკა ხორციელდება აღმასრულებელი და საკანონმდებლო ხელისუფლების მიერ, რომელიც აწარმოებს პოლიტიკას სახელმწიფო ხარჯების პროგრამებისა და გადასახადების განსაზღრვის მიმართულებით. მონეტარული პოლიტიკისაგან განსხვავებით, რომელიც ემყარება ცენტრალური ბანკის მიერ საპროცენტო განაკვეთებზე ზემოქმედებას, ფისკალური პოლიტიკა გულისხმობს სახელმწიფო ხარჯებისა და გადასახადების ცვლილებას, ერთობლივი მოთხოვნის დონეზე გავლენის მოსახდენად და მოიცავს ბიუჯეტის და შესაბამისი კანონმდებლობის შედგენას. [1]

ფისკალური პოლიტიკის მიზნები მიმართულია ციკლური რყევების მოწესრიგებისა და ეკონომიკის სტაბილიზაციისაკენ მოკლევადიან პერიოდში, რათა შენარჩუნებული იყოს: გამოშვების საერთო მოცულობისა და ფასების სტაბილური დონე, რესურსები სრულად იყოს გამოყენებული.

ფისკალური პოლიტიკის ინსტრუმენტებია: სახელმწიფო ბიუჯეტის შემოსავლები და ხარჯები – სახელმწიფო შესყიდვები, გადასახადები და ტრანსფერები. [1]

ისტორიულად, ფისკალური პოლიტიკის მნიშვნელობა, ხან იზრდებოდა, ხან კი კლებულობდა. დიდ დეპრესიამდე, რომელიც გაგრძელდა 1929 წლიდან 1939 წლამდე, მთავრობებს ეკონომიკის მიმართ ჰქონდათ ჩაურევლობის მიდგომა. მეორე მსოფლიო ომის შემდეგ დადგინდა, რომ ხელისუფლებას აქტიური როლი უნდა ეთამაშა ეკონომიკაში, უმუშევრობაზე, ეკონომიკურ ციკლზე, ინფლაციასა და ფულის ღირებულებაზე რეგულირების მოსახდენად. როდესაც გლობალური ფინანსური კრიზისი მსოფლიოს რეცესიით დაემუქრა, ბევრი ქვეყანა დაუბრუნდა უფრო აქტიურ ფისკალურ პოლიტიკას.

ფისკალური პოლიტიკის სახეები

მთავრობის ქმედებები, გადასახადებისა და ხარჯების სიდიდისა და სტრუქტურის ცვლილების მიმართულებით, შეიძლება გამოყენებული იყოს ეკონომიკის ზრდის წასახალისებლად ან სწრაფად მზარდი, ინფლაციური ეკონომიკის შესანელებლად. სტაბილური ფასების, დასაქმების მაღალი დონის და მზარდი ეკონომიკის შესანარჩუნებლად, ფისკალური პოლიტიკა გავლენას ახდენს ერთობლივი მოთხოვნის ყველა კომპონენტზე. [5] არსებობს ორი სახის ფისკალური პოლიტიკა: ექსპანსიური და რესტრიქციული.

რეცესიის დროს, ეკონომიკის გასაჯანსაღებლად, მთავრობა ხშირად იყენებს ექსპანსიურ ფისკალურ პოლიტიკას. როგორც წესი, ამ ტიპის ფისკალური პოლიტიკა ითვალისწინებს სახელმწიფო ხარჯების ზრდას ან დაბალ გადასახადებს. რეცესიის დროს მშპ-ს სიდიდე უფრო დაბალ დონეზეა, ვიდრე ეს იქნებოდა სრული დასაქმების პირობებში. იმისათვის, რომ დასაქმება მიუახლოვდეს თავის ბუნებრივ დონეს, მთავრობამ, როგორც წესი, უნდა გაზარდოს ხარჯები, რაც პარალელურად გამოიწვევს ერთობლივი მოთხოვნის ზრდას. ამავე დროს, ხელისუფლებას შეუძლია აირჩიოს გადასახადების შემცირების გზა, რომელიც ირიბად ახდენს გავლენას ერთობლივ მოთხოვნაზე, აძლევს რა საშუალებას მომხმარებლებს, ჰქონდეთ მეტი ფული თავიანთ განკარგულებაში, მოხმარებისა და ინვესტირებისათვის. შედეგად, ექსპანსიური ფისკალური პოლიტიკა იწვევს რეცესიული რღვევის შემცირებას და ხელს შეუწყობს ეკონომიკის ზრდას.

რესტრიქციული ფისკალური პოლიტიკა გულისხმობს ექსპანსიური პოლიტიკის საწინააღმდეგო ღონისძიებების გატარებას. როდესაც ქვეყანაში ეკონომიკური ბუმია ანუ ეკონომიკა არის ისეთ მდგომარეობაში, რომ ზრდის ტემპი კონტროლს აღარ ექვემდებარება და სახეზეა ინფლაცია, მის შესაჩერებლად მთავრობა იყენებს რესტრიქციულ პოლიტიკას, ამცირებს სამთავრობო ხარჯებს და ზრდის გადასახადებს. ეს ამცირებს საქონელსა და მომსახურებაზე ერთობლივ მოთხოვნას. გადასახადების ზრდას აქვს იგივე ეფექტი, მომხმარებელს რჩება ნაკლები ფული მოხმარებისა და ინვესტირებისათვის, რაც ირიბად მოქმედებს ერთობლივი მოთხოვნის შემცირებაზე. [6]

ფისკალური პოლიტიკის ცვლილება გულისხმობს კომპრომისს გრძელვადიან და მოკლევადიან პერიოდში მშპ-ზე გავლენასთან დაკავშირებით. კერძოდ, ფისკალურ პოლიტიკაში უმეტეს ცვლილებას, რომელსაც ხელსაყრელი ეკონომიკური გავლენა აქვს მოკლევადიან პერიოდში, გრძელვადიან პერიოდში გამოშვებაზე უარყოფითი გავლენის მოხდენა შეუძლია. აღნიშნული ფენომენის მიზეზად მოიაზრება ის ფაქტი, რომ ექსპანსიური ფისკალური პოლიტიკა, მოკლევადიან პერიოდში განაპირობებს მოთხოვნაზე ზრდას, რაც თავის მხრივ, გამოშვებას, შემოსავალს და შესაბამისად, საგადასახადო შემოსავლებს ზრდის, მაგრამ როგორც წესი, არა იმ მასშტაბით, რომ დეფიციტის ზრდა გაანეიტრალოს. შესაბამისად, აღნიშნული პოლიტიკა იწვევს სახელმწიფო ვალის ზრდას, რაც, თავის მხრივ, ამცირებს დანაზოგებს, კაპიტალის მარაგს და შესაბამისად გამოშვებას. [7]

ფისკალური პოლიტიკა საქართველოში

საქართველოს ერთ-ერთი უმნიშვნელოვანესი სტრატეგიული ამოცანა არის ეკონომიკის სტაბილურობის მიღწევა, რომლის საფუძველსაც სწორი ფისკალური პოლიტიკა წარმოადგენს. ეკონომიკური განვითარების სხვადასხვა დონეზე მყოფი სახელმწიფოებისათვის ფისკალურ გადაწყვეტილებებს აქვთ განსხვავებული მიზანი, მაგალითად, გარდამავალი ეკონომიკის მქონე ქვეყნებში, როგორიც საქართველოა, ფისკალური პოლიტიკა მოწოდებულია პასუხობდეს საბაზრო ეკონომიკაზე გადასვლისათვის და ეკონომიკური სტაბილურობისათვის წინაპირობის მომზადებას.

ფისკალური პოლიტიკა გადამწყეტ როლს თამაშობს გარდამავალი ეკონომიკის მქონე ქვეყნების ეკონომიკური განვითარების რეგულირებაში. იგი არა მხოლოდ ტაქტიკური მიზნების შესასრულებლად გამოიყენება, არამედ მისი მეშვეობით სტრატეგიული მიზნების მიღწევაცაა შესაძლებელი, მაგალითად საგადასახადო ინსტრუმენტების საშუალებით კაპიტალის დაგროვების ზრდის ხელშეწყობა. ფისკალური პოლიტიკის გამოყენება შესაძლებელია უფრო მეტად პროდუქტიულ დარგებში ფინანსური რესურსების მიმართვის ხელშეწყობისათვის. [4]

ფისკალური პოლიტიკის ეფექტიანობა მნიშვნელოვნად არის დამოკიდებული მთლიანად მაკროეკონომიკური და განსაკუთრებით სამეწარმეო პოლიტიკის მიზნებზე, რომელთა განსახორციელებლად საჭიროა ფისკალური პოლიტიკა იქცეს ისეთ ინსტრუმენტალურ პოლიტიკად, რომლის მეშვეობითაც შესაძლებელი გახდება გრძელვადიანი მაკროეკონომიკური მიზნობრივი მაჩვენებლები სწრაფად და სრულად იყოს მიღწეული. [4] ამისათვის საჭიროა დასახული იყოს ისეთი ფისკალური მაჩვენებლები, რომლების მიღწევის შემთხვევაში ერთდროულად დავაკმაყოფილებთ წარმოებისა და სახელმწიფო ბიუჯეტის მოთხოვნებს. ეს უნდა განხორციელდეს სახელმწიფო სექტორში მიზნობრივი დაფინანსების მექანიზმის დანერგვის ფონზე.

ბიუჯეტის პროგრამული დაფინანსების, პროგრამების განხილვის, დამტკიცების, აღსრულების კონტროლის მწყობრ სისტემაზე გადასვლა, ამასთანავე, ნიშნავს საბიუჯეტო-საგადასახადო სისტემის თანდათანობით ევროპულ სტანდარტებთან მიახლოებას, საქართველოში იმ წესების დანერგვისათვის პირობების შექმნას, რომლებიც მიღებულია განვითარებულ ქვეყნებში. ამასთან უნდა აღინიშნოს, რომ ფისკალური პოლიტიკის ეფექტიანობა ამაღლდება, თუ მოხდება ფისკალური და მონეტარული პოლიტიკის ღონისძიებების კოორდინაცია. [2]

საშუალოვადიან პერიოდში ქვეყნის ფისკალური სექტორის მდგრადობაზე ყველაზე მეტად მოქმედებს ეკონომიკური ზრდის ანუ მშპ-ს ზრდის ტემპი. საბიუჯეტო სისტემა და პოლიტიკა კი მუდმივად უნდა უწყობდეს ხელს მოსახლეობის ცხოვრების დონის ამაღლებასა და სტაბილური მაკროეკონომიკური გარემოს შექმნას, ამის ერთ-ერთი წინაპირობა არის ინფლაციის დაბალი და სტაბილური ტემპი.

წყარო: geostat.ge

ბიუჯეტის შემოსულობები იმ სახსრების ერთობლიობაა, რომლებიც გამოიყენება ბიუჯეტის გადასახდელების დასაფინანსებლად.

2021 წელს საქართველოს სახელმწიფო ბიუჯეტის შემოსულობები 14.8 მლრდ ლარი იქნება, რაც 2020 წლის ბიუჯეტის შემოსულობებზე 3.7 მლრდ ლარით (20%-ით) ნაკლებია. შემოსულობების შემცირებას განპირობებს ის, რომ 2020 წელს მთავრობამ 8 მლრდ ლარის ვალი აიღო, ხოლო 2021 წელს 3.2 მლრდ ლარის ვალს აიღებს. [3]

შემოსულობების ყველაზე მსხვილი მუხლი – შემოსავლები 2021 წელს 11.3 მლრდ ლარი იქნება, რაც 2020 წლისთვის დაგეგმილ შემოსავლებზე 1.1 მლრდ ლარით მეტია. შემოსავლები საგადასახადო შემოსავლებს, გრანტებს და სხვა შემოსავლებს მოიცავს. ჯამური შემოსავლების ზრდას საგადასახადო შემოსავლების 1.5 მლრდ ლარით ზრდა განაპირობებს. [8]

წყარო: geostat.ge

2021 წლის სახელმწიფო ბიუჯეტის გადასახდელები 17.1 მლრდ ლარი იქნება. რაც 2020 წლის ბიუჯეტის გადასახდელებზე 1.1 მლრდ ლარით (7.2%-ით) მეტია.

გადასახდელების ყველაზე მსხვილი მუხლი – ხარჯები 1 მლრდ ლარით მცირდება. კლება პანდემიასთან დაკავშირებული პროგრამების დასრულებითაა გამოწვეული. ძირითადად, ეს ეხება სუბსიდიებს და სოციალურ პროგრამებს, რომლებიც 2020 წლის ბიუჯეტში არის, მაგრამ 2021 წლის ბიუჯეტში აღარ არის გათვალისწინებული. [8]

გადასახდელები მოიცავს ასევე აღებული ვალის ძირის დაფარვის მაჩვენებელს, რომელიც 2021 წელს რეკორდულად მაღალი – 2.6 მლრდ ლარი იქნება. მომავალ წელს მთავრობა 2008 წელს გამოცემული 500 მლნ ევროს ღირებულების ობლიგაციების დაფარვას გეგმავს. [3]

წყარო: geostat.ge

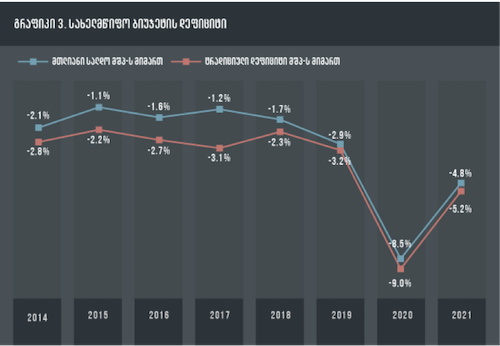

ბიუჯეტის შემოსავლებსა და ხარჯებს შორის სხვაობა არის ბიუჯეტის საოპერაციო სალდო, ხოლო ბიუჯეტის საოპერაციო სალდოსა და არაფინანსური აქტივების ცვლილებას შორის სხვაობა – ბიუჯეტის მთლიანი სალდო. დადებითი მთლიანი სალდო არის ბიუჯეტის პროფიციტი, ხოლო უარყოფითი მთლიანი სალდო – ბიუჯეტის დეფიციტი.

2021 წელს სახელმწიფო ბიუჯეტის მთლიანი სალდოს-2.6 მლრდ ლარი იქნება, როცა 2020 წელს იგი 4.3 მლრდ ლარის დონეზე იყო. 2021 წლისთვის პროგნოზირებული მშპ-ის მიმართ მთლიანი სალდო 4.8% იქნება. 2020 წლის ბიუჯეტში ანალოგიური მაჩვენებელი 8.5%-ია.

გრძელვადიანი პერიოდისთვის მთავრობის სტრატეგიაა ფისკალური მდგომარეობის გაუმჯობესება, რაც უზრუნველყოფს ეკონომიკური ზრდის მაღალი ტემპის შენარჩუნებას და მაკროეკონომიკურ სტაბილურობას. [2]

2022 წლისათვის ფისკალური პოლიტიკის ამოცანებს წარმოადგენს:

- ინვესტიციების მიმართვა ინფრასტრუქტურის განვითარებისათვისა და მოსახლეობის დასაქმებისათვის, ამასთანავე ისეთი პრიორიტეტული სფეროების დაფინანსება როგორიცაა საპენსიო უზრუნველყოფა, სოციალური სფერო, ჯანდაცვა, განათლება და სოფლის მეურნეობა;

- ბიუჯეტის დეფიციტის ნიშნულის ისეთი მოცულობის ფარგლებში შენარჩუნება, რომელიც ხელს შეუწყობს ქვეყნის ეკონომიკურ სტაბილურობას;

- სახელმწიფო ფინანსების მართვის შემდგომი სრულყოფა.

საბიუჯეტო დეფიციტს ცალსახად უარყოფით მოვლენად ვერ ჩავთვლით. უფრო მეტიც, კეინსიანური თეორიის მიმდევართა აზრით, დეფიციტის განსაზღვრულ ფარგლებში შენარჩუნება ეკონომიკის სტიმულირებას უწყობს ხელს. მეორე მხრივ, მზარდი საბიუჯეტო დეფიციტი მთავრობის მიერ დამატებითი ვალის აღების წინაპირობაა. ვალი არის მარაგი, რომელსაც ფლობს სახელმწიფო, როგორც წარსული დეფიციტის შედეგს. დეფიციტი კი გვიჩვენებს, რამდენს სესხულობს სახელმწიფო მოცემული წლის განმავლობაში. [2]

ფისკალური სფეროს გაჯანსაღების მიმართულებები საქართველოში

ფისკალური სფეროს გაჯანსაღების ერთ-ერთი წინაპირობაა საინვესტიციო გარემოს გაუმჯობესება. ქვეყნის ეკონომიკაში ინვესტიციების შემცირების ტენდენციები შესაძლოა გამოსწორდეს რაციონალური პოლიტიკით, მაკონტროლებელთა რაოდენობისა და უფლებების მოწესრიგებით, საინვესტიციო გარანტიებით, ქვეყანაში არსებული პოლიტიკური, მაკროეკონომიკური და სხვა სახის რისკების შემცირებით, მდგრადი მაკროეკონომიკური პოლიტიკის შენარჩუნებით. ფისკალურ სფეროში ნაკლოვანებების გამოსწორება შესაძლებელია დაზოგვის საგადასახადო წახალისებით და საინვესტიციო ბიუჯეტის დაგეგმვის საფუძველზე. გარდამავალი ეკონომიკის პირობებში საბიუჯეტო ურთიერთობისათვის დამახასიათებელია წინააღმდეგობრივი მოსაზრებები საბიუჯეტო მოწყობის, განსაკუთრებით, ხარჯვის მიმართულებების თაობაზე. ამ მხრივ, არც საქართველოა გამონაკლისი. [1]

მთავრობის ერთ-ერთ მთავარ მიზანს და ფისკალური პოლიტიკის ძირითად ამოცანას წარმოადგენს საბიუჯეტო სახსრების მთავრობის მიერ განსაზღვრულ პრიორიტეტულ მიმართულებებზე მიმართვა და ბიუჯეტის დეფიციტის ნიშნულის ისეთი მოცულობის ფარგლებში შენარჩუნება, რომელიც ხელს შეუწყობს ქვეყნის ეკონომიკურ სტაბილურობას.

საბიუჯეტო პოლიტიკის მთავარი მიმართულებაა სახელმწიფო შემოსავლებისა და ხარჯების რაციონალური ორგანიზაციის საფუძველზე ბიუჯეტის დეფიციტის შემცირება დასაშვებ ზღვრამდე. საბიუჯეტო დეფიციტის დაძლევისათვის მთავარ მიმართულებად უნდა ჩაითვალოს სახელმწიფო ფინანსური რესურსების მუდმივი ზრდა, რაც უნდა განხორციელდეს ეკონომიკის გაჯანსაღების, წარმოების გაფართოებისა და ეფექტიანობის ამაღლების საფუძველზე. [2]

საბიუჯეტო პოლიტიკის წარმატებით გატარებისათვის მნიშვნელოვანია სახელმწიფო ბიუჯეტის გრძელვადიანი სტრატეგიული პროგნოზირება. სახელმწიფო ბიუჯეტის შედგენა და განხილვა ყოველწლიურად ხდება ხელისუფლების ყველა დონეზე ფინანსური გეგმის მონაცემების საფუძველზე, რაც იძლევა იმის საშუალებას, რომ მიღწეული იყოს სახელმწიფო შემოსავლებისა და ხარჯების მოცულობისა და სტრუქტურის შესაბამისობა საერთო-ეკონომიკურ მოთხოვნილებებთან. დაგეგმვის ასეთი პრინციპების საფუძველზე უნდა განხორციელდეს სახელმწიფო შემოსავლების დინამიკის შეფასება და აქედან გამომდინარე, მოხდეს სახელმწიფო ხარჯების დასაშვები მასშტაბების განსაზღვრა. [1]

აუცილებელია განხორციელდეს საგადასახადო დანაშაულის პრევენციის ღონისძიებები, რაც, სხვა საკითხებთან ერთად, ხელს შეუწყობს ქვეყნის სოციალურ– ეკონომიკური მდგომარეობის გაუმჯობესებას, სიღარიბის შემცირებას და უმუშევრობის პრობლემის გადაჭრას, ეს კი თავის მხრივ, საგადასახადო ბაზის გაფართოების წინაპირობაა.

ამგვარად, ფისკალური პოლიტიკა, რომლითაც ხელისუფლება ანაწილებს ფისკალურ რესურსებს საზოგადოების ფენებსა და ეკონომიკის სხვადასხვა დარგს შორის, სახელმწიფო ბიუჯეტის დეფიციტის შემცირების, ეროვნული ეკონომიკის განვითარებისა და დამატებითი სახელმწიფო ფინანსური რესურსების ფორმირების ერთ-ერთ წინაპირობას წარმოადგენს. სახელმწიფოს ფისკალური პოლიტიკის ეფექტიანობის ამაღლების მიზნით საჭიროა გატარდეს დამატებითი ღონისძიებები, რომელშიც გათვალისწინებული იქნება არა მარტო სახელმწიფო ბიუჯეტის მოცულობის ზრდის ტენდენცია, არამედ მთლიან შიდა პროდუქტში მისი წილის ცვლილების ტენდენციაც.

ფისკალური პოლიტიკის სრულყოფისათვის, მნიშვნელოვანია სახელმწიფო ხარჯების რეგულირებით აქტიური ზემოქმედების მოხდენა მოთხოვნის მოცულობასა და სტრუქტურაზე, სახელმწიფოსა და მეწარმეთა საინვესტიციო პოტენციალზე და მთლიანობაში სტაბილური ეკონომიკური გარემოს შექმნაზე.

ქვეყნის საგადასახადო სისტემის აგებისას გათვალისწინებული უნდა იყოს საზღვარგარეთის გამოცდილება და ეროვნული ეკონომიკის თავისებურებანი. დღეისათვის საქართველოში მიმდინარე საგადასახადო რეფორმის მთავარი მიზანი უნდა იყოს, გადასახადების მასტიმულირებელ და ფისკალურ ფუნქციებს შორის თანაფარდობის მიღწევა. ამასთანავე, ქვეყნის ეკონომიკის სტაბილური განვითარების უზრუნველსაყოფად, საჭიროა ისეთი საგადასახადო სტრატეგიის შემუშავება, რომლის ძირითადი მიზანიც იქნება ქვეყანაში ეკონომიკური ზრდის, ეროვნული წარმოების სტიმულირების, მცირე და საშუალო ბიზნესის განვითარებისა და მიმზიდველი საინვესტიციო გარემოს შექმნა.

გამოყენებული ლიტერატურა

- საქართველოს საკანონმდებლო მაცნე. (2021). Retrieved ივნისი 15, 2021, from https://matsne.gov.ge/ka

- საქართველოს ფინანსთა სამინისტრო. (2021). Retrieved ივნისი 15, 2021, from www.mof.ge

- საქსტატი. (2021). Retrieved ივნისი 15, 2021, from https://www.geostat.ge

- თ. კოპალეიშვილი, მ.ჩიკვილაძე. (2011). გადასახადები და დაბეგვრა. თბილისი: ISBN.

- რ.კაკულია, ლ. ბახტაძე, ა.ჯიბუტი. (2012). საჯარო ფინანსები. თბილისი: თსუ.

- https://www.nbg.gov.ge

- საქართველოს ფისკალური პოლიტიკა და მართვა და მისი თავსებადობა ევროკავშირის პრაქტიკასთან; საქართველოს ფინანსთა სამინისტრო; 2015

- საერთაშორისო გამჭირვალობა საქართველო – https://transparency.ge