დაგროვებითი საპენსიო სისტემის დანერგვის ტენდენციები საქართველოში

ავტორის სტილი დაცულია

ქეთი ზაუტაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის IV კურსის სტუდენტი

zautashviliq@gmail.com

ანოტაცია

ადამიანი მთელი ცხოვრების განმავლობაში მუშაობს, ეძებს შემოსავალს, რათა მომავალში მას ჰქონდეს უზრუნველყოფილი სიბერე. როგორც წესი, განვითარებულ ქვეყნებში ეს მართლაც ასეა. ხშირად შევხვდებით ხანდაზმულ ტურისტებს, რომლებიც მაქსიმალურად ცდილობენ გაერთონ და ისიამოვნონ ცხოვრებით. ამის წინაპირობა გახლავთ საპენსიო დანაზოგი. სწორედ ის აძლევს საშუალებას მოსახლეობას მიიღონ უზრუნველყოფილი სიბერის გარანტი. ამიტომ ჩემს ნამუშევარში ვისაუბრებ სწორედ საპენსიო დანაზოგის მნიშვნელობაზე, მის როლზე ადამიანის ცხოვრებაზე. ასევე, აღვნიშნავ მის დადებით და უარყოფით ასპექტებს, შევადარებ სხვადასხვა ქვეყნის გამოცდილებას და ბოლოს, საქართველოს ემპირიულ ანალიზს ჩავატარებ.

Annotation

A person works all his life, looking for income, so that in the future he will be provided with old age. This is usually the case in developed countries. We often meet older tourists who try their best to have fun and enjoy life. A prerequisite for this is retirement savings. This is what allows the population to get a guaranteed old age guarantee. So in my article I will talk about the importance of retirement savings, its role in human life. I will also mention its positive and negative aspects, compare the experience of different countries and finally, I will conduct an empirical analysis of Georgia.

დემოგრაფიული და სიციალურ–ეკონომიკური ვითარება საქართველოში

ჯანდაცვის მსოფლიო ორგანიზაციის პროგნოზით 2015-დან 2050 წლამდე, 60 წელზე მეტი ასაკის მსოფლიოს მოსახლეობის წილი თითქმის გაორმაგდება 12%-დან 22%-მდე. მოსახლეობის დაბერების პროცესი ბევრად უფრო სწრაფია, ვიდრე წარსულში. 2050 წლისთვის ხანდაზმულთა 80% იცხოვრებს დაბალი და საშუალო შემოსავლების ქვეყანებში. ყველა ქვეყანა მათ შორის საქართველოც დგას დიდი გამოწვევების წინაშე, რათა უზრუნველყოს ჯანდაცვისა და სოციალური სისტემების მზადყოფნა ამ დემოგრაფიული ცვლილების პარალელურად. [4]

ნებისმიერი სახელმწიფოს სოციალური სისტემის მდგარადობა, დამოკიდებულია დემოგრაფიულ და სოციალურ-ეკონომიკურ ვითარებაზე.

მე-19 საუკუნის ბოლოდან მე-20 საუკუნის 90-იან წლებამდე, საქართველოს მოსახლეობა 2 მილიონიდან 5.5 მილიონამდე გაიზარდა, ძირითადად ბუნებრივი მატების გამო. შემდგომ წლებში ქვეყნის ეკონომიკური კოლაფსის პირობებში შობადობის კლებისა და ემიგრაციის შედეგად მოსახლეობამ შემცირება დაიწყო და 2021 წელს შეადგინა 3 728.6 ათასი კაცი. [11]

შობადობის ჯამობრივი კოეფიციენტი 1950 წელს აღწევდა სამს, შემდეგ დაიწყო ამ მაცვენებლის თანდათან კლება და 1990 წელს 2.16 გახდა. 2020 წლისთვის შობადობის ჯამობრივმა კოეფიციენტმა 2.0 შეადგინა [7]

ცოცხლად დაბადებულ ბავშვთა აბსოლუტური რაოდენობა 1992 წლიდან მკვეთრად ეცემა: 1981 წლიდან 1991 წლამდე საშუალოდ იბადებოდა 93 500 ბავშვი 1992 წლიდან 1998 წლამდე – 58 000. 2020 წლის მონაცემებით კი, – 46 520 ბავშვი. [7]

საქართველოში მოსახლეობის დაბერების პროცესი განსაკუთრებით მატულობს წლიდან წლამდე. მაგალითად, 1992 წლისთვის 65 წლისა და უფროსი ასაკის მოსახლეობის წილმა მთელ მოსახლეობაში შეადგინა 10.5%, შემდგომ წლებში ეს მაჩვენებელი აგრძლებს ზრდას და 2020 წელს ფიქსირდება 15.1%. 2021 წლის მონაცემებით ბოლო წლებში ამ ასაკობრივი სტრუქტურის წილი რეკორდულად მაღალია 15.2%. [11]

სიცოცხლის მოსალოდნელი ხანგრძლივობა საქსტატის 2020 წლის მონაცემებით შეადგენს73.4 (ქალების -77.7 წელი; კაცების – 69.1) ეს მონაცემი 1990 წელთან (71.4 წელი) შედარებით გაზრდილია. გაეროს პროგნოზით სიცოცხლის მოსლოდნელი ხანგრძლივობა თანდათან გაიზრდება და 2060 წლისთვის მიაღწევს 82 წელს. [9]

აქედან გამომდინარე, საქართველოში დმოგრაფიული დაბერების პროცესისთვის დამახასიათებელია, არა მხოლოდ ,,დაბერება ზემოდან“, რომელიც გამოწვეულია მოხუცებულობის ასაკში მოკვდაობის დონის შემცირებით და სიცოცხლის საშუალო ხანგრძლივობის ზრდით, არამედ „დაბერება ქვემოდან“, რომელიც შობადობის კლების შედეგად ბავშვების შემცირების განისაზღვრება.

2021 წლის III კვარტლის მონაცემებით უმუშევრობის დონემ შეადგინა 19.5%. 2020 წელს – 18.5%, რაც წინა წელის ანაგლოგიურ მაჩვენებელთან შედარებით გაზრდილია (2019 წელს-17.6%). თუმცა უნდა აღინიშნოს, რომ 2010 წლის მონაცემთან შედარებით (27.2%) მკვეთრად შემცირებულია ეს მაჩვენებელი, რაც დადებითად აისახება ქვეყნის ეკონომიკურ სტრუქტურასა და საპენსიო სისტემის დანერგვის ეფექტიანობის ზრდაზე. 2010 წელთან შედარებით(37.5%) იზრდება დასაქმებულთა რაოდენობაც და 2020 წლისთვის შეადგენს 41.1%. ბოლო წლებში კლებულობს სამუშაო ძალის აქტიურობის დონე 2010 წელს ეს მაჩვენებელი 51.1% იყო 2020 წელს კი – 50.5%. [10]

სახელმწიფო პენსიები ფინანსდება სახელმწიფოს ბიუჯეტიდან. 2021 წელს მოსახლეობის საპენსიო უზრუნველყოფის ხარჯებმა 2.6 მილ.ლარი შეადგინა, რაც წინა წლის ანალოგიურ მაჩვენებელთან შედარებით გაზრდილია 370 ათასი ლარით, (2020 წელს შეადგინა 2.230 მლ.ლარი) [3]

პენსიონერთა რაოდენობა მზარდია და გაეროს მონაცემებით მათი რიცხვი 2050 წლისათვის საქართველოს მოსახლეობის 25%-ს მიღწევს, რაც სოციალური დანახარჯების მუდმივ ზრდას გამოიწვევს. აქედან გამომდინარე, აუცილებელია ეტაპობრივად დაგროვებით საპენსიო სისტემაზე გადასვა, რაც თავის მხრივ, ხელს შეუწყობს საბაზისო პენსიის არამდგრადი ზრდისგან გამოწვეული წნეხის შემსუბუქებას.

საპენსიო პოლიტიკა საქართველოში

ითვლება, რომ პენსიების მთავარი დანიშნულებაა დღევანდელი პენსიონერებისთვის რაღაც შემოსავლით უზრუნველყოფა. აშკარაა, რომ ეს არის საპენსიო პოლიტიკის ერთ-ერთი უმნიშვნელოვანესი ელემენტი და სწორედ ამ თვალსაზრისით განიხილება საპენსიო სისტემაში, თუმცა თუ საუბარი გვაქვს საპენსიო უზრუნველყოფის ეფექტიან დონეზე, მაშინ პენსიები უნდა განვიხილოთ მექანიზმი, უზრუნველყოფს მოქალაქეების შემოსავლებს მას შემდეგ, რაც ისინი დაასრლებენ შრომით კარიერას, ანუ აუცილებელია შრომითი კარიერის დროს დანაზოგების გაკეთება. თითოეული ინდივიდის წინაშე დგას ცხოვრების ორი პერიოდი: საპენსიო ასაკამდე და დაპენსიო ასაკის შემდგომი პერიოდები. დაგროვებითი საპენსიო სისტემა არის განსაზღვრული შენატანის საპენსიო სქემა. მასში გაწევრიანება სავალდებულოა ყველა დასაქმებულისთვის, ხელფასის სახით მიღებული შემოსავლის ნაწილში, გარდა იმ დასაქმებულებისა, რომელსაც ამ კანონის ამოქმედებამდე შეუსრულდა 60 წელი(ქალის შემთხვევაში 55 წელი). დაგროვებითი საპენსიო სისტემაში ჩართვა ნებაყოფლობითია 40 წლის და უფროსი ასაკის ადამიანებითვის, მათ შეუძლიათ დატოვონ სქემა. ყველა ინდივიდისთვის უფუნდამენტურ პრობლემას წარმოადგენს ცხოვრების მანძილზე დაგროვილი რესურეების ჯამის/თანხის განაწილება ცალკეულ ცხოვრებისეულ პერიოდებს შორის. ინდივიდის მიზანია, რომ გამომუშავებული სახსრები დროით პერიოდებს შორის ისე გადაანაწილოს, რომ თავისი ჯამური კეთილდღების მაქსიმიზირება მთელი ცხოვრების განმავლობაში მოახდინოს. თუმცა აქვე უნდა აღინიშნოს ისიც, რომ ასეთი ინდივიდები წარმოადგენენ რაციონალურ ეკონომიკურ აგენტებს, როგორც წესი მათი რიცხვი ქვეყანაში ძალიან მცირეა, ადამიანებს ურჩევნიათ მიმდინარე ეტაპზე მეტი მოიხმარონ საკუთარი სიამოვნებისთვის, ხოლო სიბერე უზრუნველყოს სახელმწიფომ. [4]

საპენსიო სქემაში მონაწილე დასაქმებულის სასარგებლოს საპენსიო სააგენტოსი მონაწილის ინდივიდუალურ საპენსიო ანგარიშზე გადაირიცხება დარიცხული ხელფასის 2%. დამატბით, მონაწილის ინდივიდუალურ საპენსიო ანგარიშზე დამსაქმებელს და სახელმწიფო ხაზინას შეაქვთ დარიცხული ხელფასის 2% თითოეულს.

საპენსიო სქემის ის მონაწილე, რომელიც თვითდასაქმებულია, საკუთარ ინდივიდუალურ საპენსიო ანგარიშზე რიცხავს დაუბეგრავი შემოსავლის 4%-ს, ანუ 2%-2%-ს, სახელმწიფო ხაზინა კი საპენსიო ანგარიშზე ურიცხავს ასევე დაუბეგრავი შემოსავლის 2%-ს.

თანხები, რომლებიც გროვდება ინდივიდუალურ საპენსიო ანგარიშებზე, მონაწილეების დამატებით ამონაგების მისაღებად მაღალეფექტიან, საიმედო ფინანსურ ინსტრუმენტებში ინვესტირდება. საინვესტიციო საქმიანობას ახორციელებენ მაღალი დონის სპეციალისტები, საინვესტიციო პოლიტიკას შეიმუშავებს საინვესტიციო საბჭო და ამტკიცებს საპენსიო სააგენტო. ახალდანერგილი დაგროვებითი საპენსიო სისტემის ფუნქციონირების პირველ 5 წელიწადში, საპენსიო ანგარიშებზე არსებული თანხები უნდა განთავსდეს დაბალრისკიან, საიმედო საინვესტიციო პორტფელში, 5 წლის შემდეგ კი, მონაწილეები თავად ირჩევენ დაბალ, საშუალო ან მაღალრისკიან საინვესტიციო პორტფელებს. საპენსიო სააგენტოს ფუნქციაა გაუწიოს კონტროლი და რისკების შეფასების მონიტორინგი, მონაწილეების დაგროვილი თანხების ინვესტირების პროცესებს.

დაგროვებითი საპენსიო სქემის ყველაზე მნიშვნელოვანი დადებითი მხარეა სქემის მონაწილეთა ფინანსურად უზრუნველყოფილი, ღირსეული სიბერის ხელისშეწყობა მონაწილის პენსიაზე გასვლის შემდგომ წლებში. საპენსიო სისტემის მონაწილისთვის ინდივიდუალური, საპენსიო ანგარიშზე დაგროვილი თანხა არის უპირობო, ხელშეუხებელი საკუთრება, იგი დაცულია კანონით.

საპენსიო აქტივები, რომელთა დაგროვება ხდება საპენსიო ანგარიშებზე, მოკლევადიან პერიოდში და საშუალოვადიან პერსპექტივაში საქართველოს სახელმწიფოს საკმაოდ სოლიდურ, რამდენიმე მილიარდიან საინვესტიციო კაპიტალის ბაზას შეუქმნის. აღნიშნული ბაზა იქნება უმნიშვნელოვანესი ფაქტორი ქვეყანაში კაპიტალის ბაზრის განვითარებისთვის.

საპენსიო რეფორმამდე საქართველოს სახელმწიფოს სოციალური პოლიტიკა ეყრდნობოდა საპენსიო სისტემას, სოლიდარობის პრინციპით. მოცემული პრინციპი არ ითვალისწინებს არც სამუშაო სტაჟს, არც აქტიური შრომითი პერიოდის მანძილზე მიღებულ შემოსავლებს, რაც პირდაპირ უკავშირდება საპენსიო სისტემის მონაწილის მიერ სახელმწიფო ბიუჯეტში განხორციელებულ შენატანებს. შესაბამისად, ასაკობრივი პენსია ქვეყნის ყველა მოქალაქისთვის იყო თანაბარი. ბუნებრივია, ასეთი სისტემა დიდი ხნის მანძილზე არ იქნება სამართლიანი, მდგრადი. [1]

რეფორმირებული საპენსიო სისტემა ლიბერალურია, იგი არ აწვება ტვირთად დასაქმებულს, საპენსიო თანხას აგროვებენ მასთან ერთად სახელმწიფო და დამსაქმებელი, ეს არის ზრუნვა სახელმწიფოს მხრიდან, რომ მოსახლეობას საპენსიო ფონდში ფულადი შენატანები მძიმე ტვირთად არ დასწოლოდა. იქიდან გამომდინარე, რომ საქართველოში დასაქმებულების დიდი ნაწილი იღებს საშუალო ოდენობის ხელფასს, მოცემული საპენსიო სქემა არის საკმაოდ ლიბერალური. ახალი საპენსიო სისტემა ქმნის საქართველოში კაპიტალის ბაზრის ჩამოყალიბების წინაპირობას. საპენსიო ფონდში შენატანების გზით მომავალი 6 წლის მანძილზე უნდა განხორციელდეს 5 მლრდ ლარამდე თანხის მობილიზება. შესაძლებელია აღნიშნული თანხა გამოყენებულ იქნას კაპიტალის ბაზრის სრულყოფილად ჩამოსაყალიბებლად და მისი განვითარებისთვის, ვინაიდან, საერთაშორისო გამოცდილებით ცნობილია, რომ კაპიტალის ბაზრის განვითარება ხელს შეუწყობს ქვეყნის ეკონომიკურ ზრდას, რაც, ბუნებრივია, დააჩქარებს ეკონომიკურ ზრდას დაახლოებით 3-4%-ით. დღევანდელი მდგომარეობით, საქართველოს საპენსიო სააგენტოს მონაცემებით, სტატისტიკური მონაცემები ასეთია:

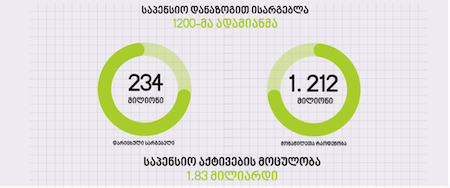

2021 წლის 2 ნოემბრის მდგომარეობით, საპენსიო სქემაში რეგისტრირებულ მონაწილეთა ოდენობა 1 მილიონ 212 ათას მონაწილეს შეადგენს.დაგროვებითი პენსიით კი, ამ დროისთვის 1,200-მა ადამიანმა ისარგებლა. საპენსიო აქტივების მოცულობა 1.83 მლრდ ლარამდეა გაზრდილი. აქედან, საინვესტიციო საქმიანობის შედეგად დარიცხული სარგებელი 234 მილიონი ლარია. [6]

დიაგრამა 1: საპენსიო დანაზოგის სტატისტიკა (2021 წლის ნოემბერი)

წყარო: საპენსიო სააგენტო. https://pensions.ge/

2022 წლის 24 იანვრის მდგომარეობით, საპენსიო აქტივების მოცულობა 2.1 მილიარდ ლარს შეადგენს. დარიცხული სარგებელი 277 მლნ ლარია. ამასთან საპენსიო სქემაში რეგისტრირებულია 1 მილიონ 245 ათასი მონაწილე და დაგროვებითი პენსიით ამ დროისთვის 1438-მა ადამიანმა ისარგებლა. [6]

აუცილებლად უნდა აღინიშნოს მოცემული საპენსიო სისტემის ნაკლოვანებებიც. საპენსიო რეფორმის შედეგად ძვირდება სამუშაო ძალა – საპენსიო რეფორმის შესაბამისად, დამსაქმებელს სავალდებულო სახით ეზრდება დასაქმებულისთვის გადასახდელი ხელფასი, დარიცხული ხელფასის 2%-ით, რაც შესაძლოა, ბიზნესის მხრიდან აღიქმებოდეს მძიმე ტვირთად, შესაბამისად, არსებობს საკმაოდ მაღალი ალბათობა, რომ დამსაქმებლები შეეცდებიან თავიდან აიცილონ საპენსიო ფონდში დამატებითი თანხის გადარიცხვა.

იმ ვითარებაში, როდესაც უმუშევრობა ისედაც ერთ-ერთი ძირითადი თანამედროვე გამოწვევაა ქართულ რეალობაში, დაგროვებითი საპენსიო რეფორმის ფარგლებში არსებული ვალდებულებები წარმოქმნიან კიდევ უფრო ნეგატიური გავლენის რისკებს დასაქმების ბაზარზე.

სავალუტო რისკები – დაგროვებითი საპენსიო სისტემის ფარგლებში ინდივიდუალურ, საპენსიო ანგარიშზე დაგროვილი თანხებიდან მისაღები სარგებელი პირდაპირ უკავშირდება სავალუტო რისკებს. მზარდი ეკონომიკის ქვეყნებში, სადაც დაბალია ინფლაციის დონე, მინიმალიზირებულია თანმდევი რისკები, მოცემული პირობების ფონზე კერძო დაგროვებითი საპენსიო მოდელი ნამდვილად წარმატებულია. თუმცა საქართველოს ეკონომიკის პირობებში, როდესაც ინფლაციისა და სავალუტო რისკების დონე საკმაოდ მაღალია, არასტაბილური და არასაიმედო, წლების განმავლობაში დაგროვილი ფინანსური რესურსი შესაძლოა დადგეს გაუფასურების რისკის ქვეშ, დაეცეს მისი მსყიდველუნარიანობა.

იძულებითი არჩევანის პირობა – საპენსიო რეფორმის კრიტიკოსები საპენსიო სისტემის ერთ-ერთ ხარვეზად არჩევნის არარსებობას ასახელებენ. სავალდებულო სახის დაგროვებითი საპენსიო სისტემა ზღუდავს ადამიანის უფლებას, პირადად გადაწყვიტოს, როგორ უნდა გამოიყენოს საკუთარი შემოსავალი, დახარჯოს დღეს სხვა, მისთვის მეტად ღირებული დანიშნულებით, დააბანდებს მას მისთვის მეტად ეფექტიან საქმიანობაში თუ შეინახავს აღნიშნულ თანხას მომავლისთვის.

საინვესტიციო პოლიტიკა არ ითვალისწინებს იმ გარემოებას, რომ საპენსიო სქემის მონაწილე იყოს ინფორმირებული, მისი საპენსიო დანაზოგის ბედის შესახებ. საინვესტიციო გარემო არ არის სათანადოდ გამჭვირვალე, რაც სანდოობის ფაქტორს კიდევ უფრო მეტად ამცირებს, შეუძლებელია ადამიანმა იმსჯელოს მოსალოდნელი სარგებლის მოცულობაზე.

ნდობის ფაქტორი – ეს ის კომპონენტია, რომლის გამოც არაერთ ქვეყანაში საპენსიო ფონდების საქმიანობაში წარმოშობილა ფინანსური სკანდალი, მეტიც, აღნიშნული სისტემა ჩამოშლილა. საქართველოს ამ მიმართულებით განსჯისთვის, აქვს არამხოლოდ საერთაშორისო გამოცდილება და მისი გათვალისწინების შესაძლებლობა, არამედ ქვეყანაში, უახლოეს წარსულში არსებული „დაკარგული ანაბრების“ საკითხი ჯერაც საკმაოდ აქტუალურად განიხილება

საკითხი იმის შესახებ, თუ რამდენად სამართლიანია ის ფაქტი, რომ ყველა გარემოება უგულვებელყოფილია შემოსავლის გარდა და ხდება ყველა ადამიანის პირობების გათანაბრება საპენსიო გადასახადის წინაშე, არ არის ახსნილი. ორი ადამიანისათვის, რომელთაც იდენტური შემოსავალი აქვთ, შესაძლებელია მათთვის ფულს აბსოლუტურად განსხვავებული ღირებულება ჰქონდეს, თუმცა საპენსიო დაგროვებითი სისტემა ამ ფაქტს არ ითვალისწინებს და ყველა თანაბრად ვალდებულია, საკუთარი შემოსავლის თანაბარი წილი გადასცეს საპენსიო ფონდს დასაგროვებლად. ასევე, იფორმაციული უზრუნველყოფის სიმცირე, არაეფექტიანი და არამიზნობრივი ხარჯვის საფრთხე და სხვა.

მსოფლიო გამოცდილება

მსოფლიოში საპენსიო უზრუნველყოფის მოდელებს, შესაძლებელია სამ ტიპად წარმოვადგინოთ: საპენსიო უზრუნველყოფის სოლიდარულ პრინციპზე, დაგროვებით პრინციპზე და შერეულ პრინციპზე დამყარებული მოდელები

თანამედროვე ეტაპზე მსოფლიოში ჩამოყალიბებულია სახელმწიფო საპენსიო სისტემების რეფორმის 3 ძირითადი მიმართულება:

1.კლასიკური გადანაწილებითი სისტემა, სხვადასხვა პარამეტრის კორექტირებით: მინიმალური საპენსიო ასაკის გაზრდის შედეგად საპენსიო ხარჯების შემცირება, ამა თუ იმ საპენსიო პრივილეგიების გაუქმება; შემოსავლების ზრდა საპენსიო შენატანების ზრდის საფუძველზე, შენატანის ბაზის გაფართოება; ხარჯებისა და შემოსავლების ოპტიმიზაცია; საპენსიო შენატანების ჩარიცხვების პროცესის გაუმჯობესება.

2. გადანაწილებითი სისტემაში დაგროვებითი სქემის ელემენტების დამატება.

3. დაგროვებით საპენსიო სისტემაზე სრული გადასვლა კერძო საპენსიო ფონდებისთვის საპენსიო რესურსების განკარგვის უფლების მინიჭებით [5]

დაგროვებითი ელემენტების შეტანა სისტემაში განხორციელდა შვედეთში, დიდ ბრიტანეთში, ფინეთში, აღმოსავლეთ ევროპის უმეტეს ქვეყანაში, ლათინური ამერიკის ქვეყნების ნაწილში. აქ ძირითადი საპენსიო სისტემა გადანაწილებით მოდელზეა აგებული, დაგროვებითი სისტემა კი მეორეხარისხოვანია. მაგალითად, შვედეთში ეტაპობრივი გადასვლა დაგროვებით სისტემაზე განხორციელდა ჩანაცვლების კოეფიციენტის შემცირებით, ვინაიდან მისი მაღალი დონე ეკონომიკური აქტიურობის დესტიმულირებას აპროვოცირებდა. ანალოგიური მოდელი, მცირედი მოდიფიკაციებით, დაინერგა პოლონეთშიც. ლათინური ამერიკის ქვეყნებმა კი შეარჩიეს შუალედური მოდელი, ჩილეს ხარვეზული გამოცდილებით, რომელიც მთლიანად დაგროვებით სისტემაზე გადავიდა. საპენსიო სისტემის რეფორმის მესამე სარისკო გზა აირჩიეს ჩილემ, ბოლივიამ, მექსიკამ, სალვადორმა და ყაზახეთმა.

უცხოური გამოცდილების საფუძველზე შეიძლება რამდენიმე კანონზომიერების წარმოჩენა, რაც ყველა საპენსიო სისტემის რეფორმისთვის საერთოა:

1. ყველა რეფორმა თითქმის უკავშირდება სახელმწიფო გადანაწილებით სისტემასთან ერთად ნებაყოფლობითი, დაგროვებითი სისტემის შექმნას. მნიშვნელოვანია, დასაქმებულთა ფსიქოლოგიური დამოკიდებულება საკითხის მიმართ, რომ მათ აქტიური სამუშაო საქმიანობის წამოწყებისთანავე დაიწყოს საპენსიო უზრუნველყოფის დაგროვებით სისტემაში შენატანების განხორციელება. ამით სახელმწიფოს ეკონომიკას საპენსიო ტვირთი შეუმსუბუქდება და დასტიმულირდება გრძელვადიანი რეზერვის შექმნა საპენსიო სისტემაში, ეკონომიკაში ინვესტირებისთვის.

2. საპენსიო ასაკის, სადაზღვევო შენატანების რაოდენობის, პენსიის ინდექსაციის პროცედურები მუდმივად გადაიხედება. პენსიის ინდექსაციის პრინციპები ინფლაციასთან მიმართებით იცვლება.

3. სახელმწიფო საპენსიო სისტემის მთლიანი ჩანაცვლება არასახელმწიფო დაზღვევით.

ყველა რეფორმისთვის საერთო დამახასიათებელი თავისებურებაა სახელმწიფო გადანაწილებითი სისტემიდან ეტაპობრივი გადასვლა ინდივიდუალურ, დაგროვებით სისტემაზე. დაგროვებითი სისტემა ეყრდნობაა მატერიალური უზრუნველყოფის პირად პასუხისმგებლობასა და პირად საპენსიო ანგარიშზე შესრულებული პერიოდული შენატანების კაპიტალიზაციას. უნდა აღინიშნოს, რომ სახელმწიფო გადანაწილებითი სქემები ჯერ კიდევ არსებობს, თუმცა საგრძნობლად შეზღუდული სახით. [12]

ქვეყნები საუკეთესო საპენსიო სისტემით:

- დანაია. საპენსიო ასაკი 65 წელი. პენსია დგეინდება მოქალაქეთა შრომითი სტაჟისა და დანიაში ნაცხოვრები წლების მიხედვით. პენსიის სსაშუალო ოდენობა 2800 აშშ დოლარია.

- ავსტრალიის საპენსიო სისტემა სახელმწიფო და კერძო პენსიისგან შედგება. მინიმალური პენსია იწყება 500 აშშ დოლარიდან.

- ნიდერლანდების ყველა მოქალაქის პენსია, რომელმაც 65 წლის ასაკს მიაღწია 1 000 ევროს აღემატება. ამასთანავე პენსიონერებისთვის გათვალისწინებულია 700 ევროს ოდენობის თანხა შვებულებისთვის.

- შვედეთში პენსია სამი კომპონენტისგან შეგება. ესენია პირობითი-დაგროვებითი, დაგროვებითი და გარანტირებული(სავადებულო მინიმუმი). საშუალო პენსია 830 აშშ დოლარია.

- ფინეთში პენსიების გამანაწილებელი სისტემა მოქმედებს. საშუალო პენსიაა 1 200 ევრო, ხოლო ნორვეგიაში 1500 აშშ დოლარი.

- დიდ ბრიტანეთში საშუალო სახელმწიფო პენსისს 600 ევრო.

- გერმანიაში – 1200 აშშ დოლარი

- აშშ – 1100-1200 აშშ დოლარი. [12]

ემპირიული ანალიზი

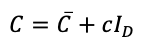

დაგროვებითი საპენსიო სისტემის განხილვისას, პირველი, რაც გვახსენდება ეს არის მოხმარება, დაზოგვა და მასთან დაკავშირებული ემპირიული მონაცემები. შესაბამისად, საინტერესოდ ჩავთვალე რეგრესიული ანალიზის ჩატარება. განვიხილე კეინზის მოხმარების ფუნქციის ეკონომეტრიკული მოდელი საქართველოს მაგალითზე. მოდელის ზოგადი სახეა:

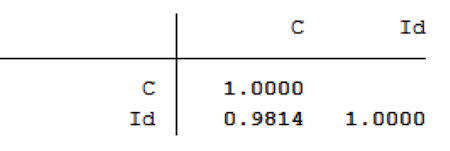

მოხმარება არის წარმოდგენილი, როგორც განკარგვადი შემოსავლის ფუნქცია. პირველ რიგში, მნიშვნელოვანია ვაჩვენოთ, რომ მოხმარებასა და განკარგვად შემოსავალს შორის, მართლაც მაღალი კორელაციაა. ამისათვის განვიხილავთ 46 დაკვირვებათა წერტილს (აღვნიშნავ, რომ აღებულია საქართველოს მონაცემები 2010 წლის I კვარტლიდან 2021 წლის II კვარტლის ჩათვლით) და მივიღებთ შემდეგი სახის კორელაციურ მატრიცას:

დიაგრამა 2: კორელაცია მოხმარებასა და განკარგვად შემოსავალს შორის

ავტორისეული გამოთვლა. მონაცემების წყარო: www.geostat.ge

ვხედავთ, რომ კორელაცია მოხმარებასა და განკარგვად შემოსავალს 0.9814 არის, რაც ფაქტობრივად გვაძლევს დასკვნის გამოტანის საშუალებას. ვასკვნით, რომ მოხმარება მართლაც ძლიერად არის დამოკიდებული განკარგვად შემოსავალზე. შემდეგი ნაბიჯია იმის დასაბუთება, რომ ამ დამოკიდებულებას მართლაც წრფივი სახე შეესაბამება. ამისთვის მიზანშეწონილია ავაგოთ გრაფიკი.

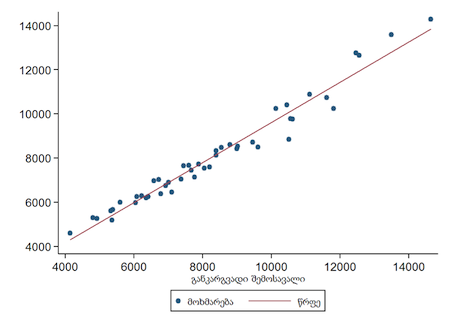

გრაფიკი 1: დამოკიდებულება მოხმარებასა და განკარგვად შემოსავალს შორის

ავტორისეული გრაფიკი. მონაცემების წყარო: www.geostat.ge

როგორც ვხედავთ, მონაცემებს მართლაც წრფივი ფორმა შეესაბამება. შესაბამისად, საქართველოს მონაცემების საფუძველზე აგებულმა წრფივმა რეგრესიამ მიიღო სახე:

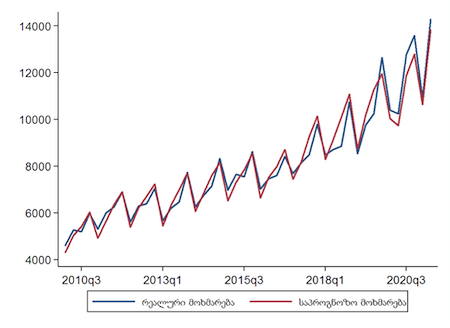

მოდელის რეალობასთან მორგების ხარისხს შეგვიძლია შევხედოთ გრაფიკულად:

გრაფიკი 2: რეალური და მოდელით შეფასებული მონაცემების დინამიკა

ავტორისეული გრაფიკი. მონაცემების წყარო: www.geostat.ge

ვხედავთ, რომ ჩვენ მიერ შეფასებული მოდელი თითქმის სრულყოფილად იმეორებს რეალურ მონაცემებს. შესაბამისად დავასკვნით, რომ აგებული მოდელი სანდოა და რეალობას კარგად ასახავს.

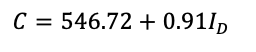

უფრო მეტი ყურადღება ჩვენი საკითხის ფარგლებში სასურველია დავუთმოთ მოდელის კოეფიციენტს, რომელიც ეკონომიკური შინაარსით გამოსახავს მოხმარებისადმი ზღვრულ მიდრეკილებას. ეს გახლავთ მოხმარების წილი შემოსავლის ყოველ დამატებით ერთეულში. ის იმყოფება 0-სა და 1-ს შორის და, როგორც ვხედავთ, საქართველოსთვის ეს მაჩვენებელი 0.91-ის ტოლია. აქედან გამომდინარე, შეგვიძლია მარტივად განვსაზღვროთ თუ როგორია საქართველოში დაზოგვისადმი ზღვრული მიდრეკილება. ის 0.09-ის ტოლია, რაც, ჩვენი აზრით, საკმაოდ დაბალია. როგორც ვიცით, დაბალი დანაზოგი ნიშნავს ინვესტიციების მცირე რაოდენობას, რაც საქართველოზე აისახა. უახლესი მონაცემებით, გზავნილების მთლიანმა თანხამ გადააჭარბა ინვესტიციების მოცულობას, რასაც ასევე ნეგატიური ეფექტები მოსდევს ქვეყნის ეკონომიკისთვის.

კვლევა

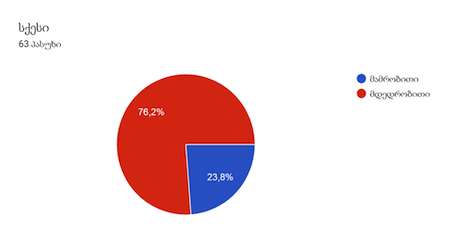

გარდა ემპირიული ანალიზისა, მიზანშეწონილად ჩავთვალე ჩამეტარებინა კვლევა, სადაც რესპოდენტებს ექნებოდა საპენსიო დანაზოგებთან დაკავშირებით თავისი აზრის გამოხატვის შესაძლებლობა. გამოიკითხა 63 რესპოდენტი. გამოკითხვის წყაროა: https://forms.gle/TLhxJaM4TeUQYLds9

დიაგრამა 3: რესპოდენტების სქესობრივი განაწილება

ვხედავთ, რომ გამოკითხულთა უმრავლესობა (76.2%) მდედრობითი სქესის წარმომადგენელია. 23.8% მამრობითია და ზოგადად, მიჩნეულია, რომ ქალები უფრო მეტად არიან მიდრეკილნი დაზოგვისადმი.

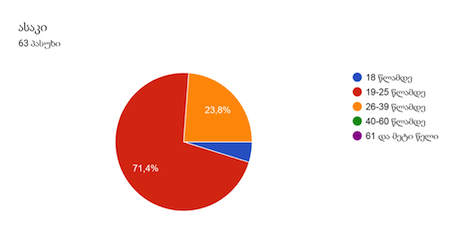

დიაგრამა 4: რესპოდენტების ასაკობრივი განაწილება

ასაკის მიხედვით უმეტესობა 19-25 წლამდეა, ანუ სტუდენტია. სტუდენტების უმრავლესობა დასაქმებულია და სწორედ ისინი ქმნიან მომავალს საპენსიო სისტემის შემდგომი განვითარებისთვის.

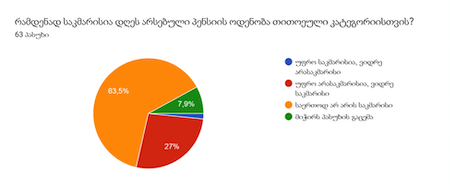

დიაგრამა 5: რამდენად საკმარისია არსებული პენსია?

როგორც ვხედავთ, გამოკითხულთა უდიდესი ნაწილი (63.5%) მიიცნევს, რომ დღეს არსებული პენსიის ოდენობა არ არის საკმარისი იმისთვის, რომ ადამიანმა შეძლოს უზრუნველყოფილი სიბერის ხელშეწყობა.

ასევე მნიშვნელოვანია ვიცოდეთ, როგორ აფასებენ რესპოდენტები დღესდღეობით არსებულ საპენსიო სისტემას.

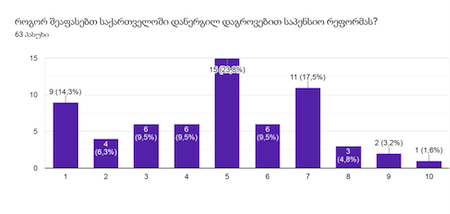

დიაგრამა 6: არსებული საპენსიო სისტემის შეფასება

ვხედავთ, რომ გამოკითხულთა დიდი ნაწილი საშუალოდ აფასებს დანერგილ რეფორმას, რაც იმაზე გვაფიქრებს, რომ კიდევ ბევრი რამე დასახვეწი და გასაუმჯობესებელია.

ბოლოს, შეგვიძლია შევადაროთ კვლევის შედეგები იმ დასკვნებთან, რაც მოდელიდან გამოვიტანეთ. მოდელმა როგორც გვიჩვენა, დაზოგვისადმი მიდრეკილება არის საკმაოდ დაბალი. შესაბამისად, მოდელის მიხედვით ვასკვნით, რომ მოსახლეობას ურჩევნია მოიხმაროს დღეს, ვიდრე დაზოგოს ხვალისთვის, რასაც, ჩვენი ქვეყნის მაგალითზე, ბევრი ობიექტური და სუბიექტური მიზეზი აქვს. ანალოგიურ შედეგს ვხედავთ კვლევაშიც. რესპოდენტთა უმეტესობა უარყოფითად არის განწყობილი საპენსიო ფონდის იდეის მიმართ და მიმდინარე მოხმარებას ხვალინდელ დანაზოგს ამჯობინებს.

დასკვნები და რეკომენდაციები

ამრიგად, საპენსიო სისტემის რეფორმის წარმატება საქართველოში დამოკიდებულია, როგორც სახელმწიფოს საპენსიო პოლიტიკის სტრატეგიის განსაზღვრაზე, ასევე მთლიანად ეკონომიკურ ურთიერთობებზე, კერძო ბიზნესზე და ფინანსურ ინსტიტუტების გამართულ ფუნქიონირებაზე. საპენსიო სისტემამ გრძელვადიან პერიოდში მნიშვნელოვანი გავლენა უნდა მოახდინოს ქვეყნის ეკონომკურ განითარებაზე.

მსოფლიოში და მათ შორის საქართველოში პენსიონერების ზრდის ტენდენცია დამკვიდრდა, რაზეც მიუთითებს გაეროს პროგნოზები, რომ 2050 წლისთვის საქართველოს მოსახლეობის 25% ასაკით პენსიონერი იქნება. შესაბამისად, მზარდია სოცილური დანახარჯიც. ამის გათვალისწინებით აუცილებელია დაგროვბითი სისტემის დანერგვა, რათა შემცირდეს წნეხი, რომელიც წარმოიქნება საბაზისო პენსიის ზრდისგან. მნიშვნელოვანია, რომ საბაზისო პენსიის ინდექსაცია ხდებოდეს, რათა პენსიის მსყიდველობითუნარიანობის შენარჩუნება უზრუნველყოფილ იქნეს.

საპენსიო სისტემა პირდაპირ ასახავს კავშირს დასაქმებულის შემოსავალსა და მის მომავალ პენსიის მოცულობას შორის. შესაბამისად, სახელმწიფონ უნდა იზრუნოს საზოგადოების შრომითი პოტენციალის ამაღლებაზე.

საპენსიო სისტემის სტიმულირების ფუნქცია თაობათა ცვლის პროცესში მეტ აქტუალობას იძენს, ამიტომ ადამიანებს მასში ჩართვის მოტივაცია უნდა ჰქონდეთ. თუმცა, მიმდინარე ეტაპზე შეინიშნება ინფორმაციის ნალებობა, უნდობლობა იმისა, რომ დაგროვილი თანხა გაიფლანგება და ისინი დაკარგავენ მას. შესაბამისად, სახელმწიფოს ვალია მოქალაქეების ინფორმირებულობის ზრდა და საქმიანობის გამჭვირვალეობა.

კეინზის მოხმარების ფუნქციიდან ვნახეთ, რომ საქართველოს მოქალაქეების დაზოგვისადმი ზღვრული მიდრეკილება 0.09-ის ტოლია, რაც სრულად შეესაბამება არსებულ სიტუაციას. ამიტომ ამ ეტაპზე სავალდებულო დაგროვებითი სისტემა შეგვიძლია ვთქვათ, რომ ოპტიმალური გადაწყვეტილებაა, რადგან ხელს შეუწყობს ქვეყანაში დანაზოგების მოცულობის ზრდას და ქმნის დამატებით წყაროს ინვესტირებისაქთვის.

საპენსიო ფონდი, თავის მხრივ, მნიშვნელოვან გავლენას ახდენს ქვეყნის ეკონომიკაზე. მისი მიზანია წარმატებული ინვესტირების, მომგებიანი კაპიტალდაბანდების განხორციელება, სქემაში ჩართული ინდივიდების ღირსეული ცხოვრების დონის უზრუნველასყოფად ფულადი სახსრების ეფექტიანი გადანაწილების გზით. ეს ფაქტი კი თავსთავად ეკონომიკის ზრდას უწყობს ხელს.

საერთაშორისო გამოცდილება კიდევ ერთხელ ადასტურებს, რომ აუცილებელია საქართველოს სისტემის განვითარდეს დაგროვების პრინციპით და კერძო საპენსიო სისტემის გაძლიერებით.

სასურველია დასაქმებულს ჰქონდეს საშუალება დაგროვებითი საპენსიო სქემის ფარგლებში ერთი საპენსიო ფონდიდან სურვილის შემთხვევაში გადაიტანოს ანგარიშები სხვა ფონდში, ეს ხელს შეუწყობს ფონდებს შორის კონკურენციას, რომ უკეთესი ხარისხი და მეტი შემოსავალი შესთავაზონ მათ.

რეკომენდირებულია, საპენსიო ფონდის მიერ აკუმულირებელი თანხების ინვესტირება მოხდეს საერთაშორისო ბაზრებზე. აღნიშნული შეამცირებს საინვესტიციო რისკებს და გაზრდის საინვესტიციო პორტფელის რენტაბელურობას.

სასურველია, საქართველოში განვითარდეს ფასიანი ქაღალდების ბაზარი, რადგან ეს იქნება კიდევ ერთი ნაბიჯი ქვეყნის ეკონომიკური ზრდის მიმართულებით.

გამოყენებული ლიტერატურა

- საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტროს ვებ-გვერდი http://www.economy.ge/

- საქართველოს სტატისტიკის ეროვნული სამსახურის ვებ-გვრდი https://www.geostat.ge/ka https://www.geostat.ge/ka. (2021). საქსტატი. საქართველო.

- https://www.mof.ge/. (2021). 2021 წლის ბიუჯეტი. თბილისი.

- organization, w. h. (2021). Ageing and health.

- კოხრეიძე მ. (2020). საპენსიო დაზღევავა საქართველოში – თანამედროვე გამოწვევები და სრულყოფის ძირითადი მიმართულებები., (გვ. 16-30). თბილისი.

- საპენსიო, ს. (2021 წლის 2 ნოემბერი). სტატისტიკა. თბილისი.

- საქსტატი. (2020). დაბადება. თბილისი.

- საქსტატი. (2021). თბილისი.

- საქსტატი. (2021). გარდაცვალება. თბილისი.

- საქსტატი. (2021 წლის 18 მაისი). დასაქმება და უმუშევრობა. თბილისი.

- საქსტატი. (2021). მოსახლეობა. თბილისი.

- უროტაძე ჯ. (2016). საქართველოს საპენსიო სისტემა და მსოფლიო გამოცდილება., (გვ. 21-77). თბილისი.

- ავტორისეული კვლევა. https://forms.gle/TLhxJaM4TeUQYLds9