მოგების გადასახადის ,,ესტონური მოდელი“

ავტორის სტილი დაცულია

თამარ აბრამიშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

tamar.abramishvili620@eab.tsu.edu.ge

ანოტაცია

გადასახადები ქვეყნის მამოძრავებელი მექანიზმია, რადგანაც სახელმწიფო ბიუჯეტის ძირითადი წყარო სწორედ გადასახადები, გრანტები და სხვა სახის შემოსავლებია. სახელმწიფოს ფუნქციონირებისათვის აუცილებელია მას ჰქონდეს ფულადი რესურსი ყველა იმ რეფორმის განსახორციელებლად, რომელიც მიმართული იქნება ქვეყნის ეკონომიკური წინსვლისათვის. გადასახადები არსებობს ორი სახის – საერთო სახელმწიფოებრივი და ადგილობრივი. სახელწიფოებრივი გადასახადი აერთიანებს საშემოსავლო, მოგების, იმპორტის გადასახადს, აქციზსა და დღგ-ს. ადგილობრივ გადახადს კი მიეკუთვნება ქონების გადასახადი. 2017 წლის 1-ლი იანვრიდან საქართველო გადავიდა გადავადებული მოგების გადასახადის „ესტონურ მოდელზე“, რომლის მიზანია ეკონომიკური ზრდის დაჩქარება, უმუშევრობის შემცირება, ბიზნესის გაფართოება და დამატებითი სამუშაო ადგილების შექმნა.

Anotation

Taxes are the driving force of the country, because the main source of the state budget are taxes, grants and other types of revenue. For the state to function, it is necessary to have the financial resources to carry out all the reforms that will be aimed for the benefit of the economy. There are two types of taxes – common state and local. The state tax combines income, profit, import tax, excise and VAT. The local tax consists of the property tax. On January 1, 2017, Georgia switched to the “Estonian model” of deferred income tax, which aims to accelerate economic growth, reduce unemployment, expand business and create additional jobs.

მოგების გადასახადის ,,ესტონური მოდელის“ მთავარი არსი და მისი დანერგვა საქართველოში

2015 წელს საქართველოს მთავრობამ დაიწყო ცვლილებები საგადასახადო სფეროში მოგების გადასახადის „ესტონური მოდელის“ შემოსაღებად. მოცემულ მოდელზე გადასვლით მოელოდნენ ეკონომიკური ზრდის დაჩქარებას, უცხოური ინვესტიციების ზრდას, საგადასახადო აღრიცხვა-ადმინისტრირების გამარტივებას, ყველაზე მნიშვნელოვანი კი – კომპანიის გათავისუფლებას მოგების გადასახადისგან, თუკი ის მოახდენდა ამ მოგების რეინვესტირებას ფირმის გაფართოების მიზნით. ეს გულისხმობს, რომ კომპანიას შესაძლებლობა აქვს მოგება გამოიყენოს თავის სასარგებლოდ და გააფართოოს ბიზნესი, რაც ხელს შეუწყობს ბიზნეს სექტორის განვითარებას და ქვეყნის ეკონომიკური მდგომარეობის გაძლიერებას. ხოლო იბეგრებიან, როდესაც მოგებას გასცემენ დივიდენდის სახით ან ახდენენ მოგების ისეთ განაწილებას, რომელიც არ უკავშირდება კომპანიის ბიზნესსაქმიანობას. „ესტონური მოდელი“ ბეგრავს არა მოგების მიღებისთანავე, არამედ მოგების განაწილებისას.

ესტონეთში მოცემული მოდელის წარმატება განპირობებული იყო წინასწარ გაწერილი ცვლილებებით, რომელსაც თითქმის 10 წელი ახორციელებდნენ სხვა ტიპის რეფორმებთან ერთად. ქვეყანაში საგადასახადო რეფორმები 1995 წლიდან დაიწყო და 2000 წელს განხორციელდა, რომლითაც მოგების გადასახადით აღარ დაიბეგრებოდა გაუნაწილებელი მოგება. 1999 წლისთვის, ესტონეთში მოგების გადახდას მთლიანი საგადასახადო შემოსავლების 6% ეჭირა, ხოლო განაკვეთი 21%-ს შეადგენდა. ესტონური მოდელის განხორციელებისას დადასტურდა რომ გრძელვადიან პერიოდში ფისკალური პოლიტიკა საგადასახადო შემოსავლების ზრდას იწვევს. 2000 წელს ესტონეთში დაფიქსირდა მოგების გადასახადის მთლიანი მოცულობის მკვეთრი კლება. მისი წილი მთლიან საგადასახადო შემოსავლების მოცულობაში 6%- დან 2,3%-იან მინიმუმდე დაეცა. რეფორმის განხორციელიების შემდეგ, 2001 წლიდან მოგების გადასახადიდან მიღებული შემოსავლების წილი გაიზარდა და რაც ყველაზე მთავარია, მოგების გადასახადის მოცულობის წილობრივ ტრენდს მიჰყვა ესტონეთის მთლიანი შიდა პროდუქტის ზრდის ტრენდი. [1]

საქართველოში საკანონმდებლო ცვლილებების დეტალები

რეფორმამდელი მოგების გადასახადის მოდელი ითვალისწინებდა დაბეგვრის მარტივ მოდელს, რომელიც სრულდებოდა შემდეგი ფორმულით:

შემოსავლებს – ხარჯები = დასაბეგრი მოგება x 15% = გადასახადელ მოგების გადასახადს.

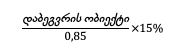

ახლანდელი მოგების გადასახადის განაკვეთია 15 პროცენტი. მოგების გადასახადით დასაბეგრი თანხა მიიღება დაბეგვრის ობიექტის მიხედვით განხორციელებული განაცემის/გაწეული ხარჯის ოდენობის 0.85-ზე გაყოფის შედეგად.

მოგების გადასახადი იანგარიშება შემდეგი ფორმულით:

მოგების ყოველთვიური გადასახადი ვრცელდება რეზიდენტ საწარმოზე და არარეზიდენტ საწარმოზე, რომელიც საქართველოში საქმიანობს მუდმივი დაწესებულების მეშვეობით.

მოგების ყოველთვიური გადასახადი არ ვრცელდება შემდეგ საწარმოებზე: კომერციულ ბანკზე, საკრედიტო კავშირზე, სადაზღვევო ორგანიზაციზე, მიკროსაფინანსო ორგანიზაციასა და სესხის გამცემ სუბიექტზე, ტოტალიზატორის სისტემურ-ელექტრონული ფორმით მომწყობ პირზე;

რეზიდენტი საწარმოს მოგების გადასახადით დაბეგვრის ობიექტია:

- განაწილებული მოგება;

- გაწეული ხარჯი ან სხვა გადახდა, რომელიც ეკონომიკურ საქმიანობასთან დაკავშირებული არ არის;

- უსასყიდლოდ საქონლის მიწოდება/მომსახურების გაწევა ან/და ფულადი სახსრების გადაცემა;

- წარმომადგენლობითი ხარჯი, რომელიც აღემატება წინა კალენდარული წლის განმავლობაში მიღებული შემოსავლის/გაწეული ხარჯის (თუ გაწეული ხარჯი აღემატება მიღებულ შემოსავალს) 1 %-ს.

საწარმოს დაფუძნების კალენდარულ წელს გაწეული წარმომადგენლობითი ხარჯის ზღვრული ოდენობაა მიმდინარე კალენდარული წლის დასრულებამდე გაწეული ხარჯის 1%.

ორგანიზაციის, რომელიც ეკონომიკური საქმიანობას ეწევა, მოგების გადასახადით დაბეგვრის ობიექტია:

- გაწეული ხარჯი ან სხვა გადახდა, რომელიც არ არის დაკავშირებული ეკონომიკურ საქმიანობასთან ან/და არ გამომდინარეობს ამ ორგანიზაციის საქმიანობის მიზნიდან (მათ შორის, არ არის დაკავშირებული საქველმოქმედო საქმიანობასთან ან არ გამომდინარეობს გრანტის ხელშეკრულების მიზნიდან);

- უსასყიდლოდ საქონლის მიწოდება/მომსახურების გაწევა ან/და ფულადი სახსრების გადაცემა, თუ ეს არ გამომდინარეობს ამ ორგანიზაციის საქმიანობის მიზნიდან;

- წარმომადგენლობითი ხარჯი, რომელიც აღემატება წინა კალენდარული წლის განმავლობაში მიღებული შემოსავლის/გაწეული ხარჯის (თუ გაწეული ხარჯი აღემატება მიღებულ შემოსავალს) 1 %-ს. [3]

საწარმოს მიერ მიკრო ბიზნესის სტატუსის მქონე პირის წარმოებული პროდუქციის შესყიდვა აღარ ითვლება არაეკონომიკურ ხარჯად და არ დაიბეგრება მოგების გადასახადით, თუ ამ პირი მის მიერ წარმოებული პროდუქციის რეალიზაციისას/შეძენისას გამოწერილია საგადასახადო დოკუმენტი.

ორგანიზაციების დაბეგვრა 2019 წლიდან ხორციელდება მოგების გადასახადის ახალი რეჟიმის პრინციპებით, რაც ფაქტობრივად ნიშნავს მათ განთავისუფლებას ამ გადასახადისგან, რადგან ისინი მოგებას არ ანაწილებენ, ხოლო რაც შეეხება ფინანსურ ინსტიტუტებს ისინი მოგების გადასახადის ახალ რეჟიმზე 2023 წლიდან გადავლენ. [5]

იგეგმება მეწარმე ფიზიკური პირების დაბეგვრის მექანიზმების გამარტივებისთვის შესაბამისი ცვლილებების განხორციელება. ასევე, ორგანიზაციებისათვის, მათ შორის საჯარო სამართლის იურიდიული პირებისთვის, მოგების გადასახადით დაბეგვრის ახალი მოდელის გავრცელება. ბანკების, სადაზღვევო ორგანიზაციების, მიკროსაფინანსო ორგანიზაციებისა და ლომბარდების მოგების ახალ მოდელზე გადაყვანის მიზანშეწონილობის განსასაზღვრად მუშაობის გაგრძელება. გადასახადების ადმინისტრირების მარეგულირებელი დებულებების დახვეწა. [6]

საქართველომ ხელი მოაწერა მრავალმხრივ კონვენციას საგადასახადო ხელშეკრულებასთან დაკავშირებული იმ ზომების განსახორციელებლად, რომლებიც დასაბეგრი ბაზის შემცირებისა და მოგების გადატანის პრევენციას ემსახურება. დასაბეგრი ბაზის შემცირებისა და მოგების გადატანის აღკვეთის მრავალმხრივი საგადასახადო კონვენცია (BEPS-MLI), რომელსაც 100 მეტმა ქვეყანამ და იურისდიქციამ მოაწერა ხელი, აახლებს არსებულ საგადასახადო ხელშეკრულებების პაკეტს და ამცირებს მულტინაციონალური საწარმოების მიერ გადასახადებისგან თავის არიდების შესაძლებლობებს. BEPS MLI-ის მიზანია მოახდინოს არსებული ორმხრივი საგადასახადო ხელშეკრულებების მოდიფიკაცია, რათა სწრაფად განხორციელდეს ზომები გადასახადების შემცირების ჰიბრიდული სქემების, ხელშეკრულების ბოროტად გამოყენების და მუდმივი დაწესებულებების წინააღმდეგ. ამჟამად საქართველოს შეთანხმება 56 ქვეყანასთან აქვს დადებული შეთანხმებები ორმაგი დაბეგვრის დაუშვებლობის შესახებ და გადასახადებისგან თავის არიდების წინააღმდეგ სათანადო ღონისძიებების გატარების შესახებ. [7]

2017 წლიდან, მოგების წლიურ გადასახადს იხდის გადამხდელთა ორი ჯგუფი: (i) დაახლოებით 7,600 გადამხდელი არის მოგების ტრადიციული გადასახადის გადამხდელი; და (ii) დაახლოებით 60,000 გადამხდელი არის განაწილებული მოგების გადასახადის გადამხდელი. ეს უკანასკნელი ჯგუფი დეკლარაციებს ყოველთვიურად წარადგენს და მოგების გადასახადს იხდის კომპანიის გარეთ გატანილი თანხებიდან, რომელიც აქციონერებს და დირექტორებს გაუნაწილდა. [8]

„ესტონური მოდელის“ შეფასებები და მოლოდინები საქართველოში

ესტონური მოდელის მაკროეკონომიკური შედეგები შეაფასა USAID-მ (დაფინასებული პროექტის ფარგლებში მმართველობა განვითარებისთვის). რეფორმის შედეგი დაახლოებით 1,5 წელიწადში გახდება ხელშესახები, მანამდე რის შედეგადაც მიიღეს დასკვნა, რომ:

- მოდელს აქვს ინვესტიციების წამახალისებელი ეფექტი. ის 1,5 წელიწადში გვპირდება სხვადასხვა ცვლილებას, კერძოდ: საფონდო კაპიტალის ზრდას 3,23%-ით, რეალური მპშ-ს 1,44%-ითა და საერთო კერძო მოხმარების 0,85%-ით ზრდას;

- გაიზრდება წმინდა ინვესტიციები და ეკონომიკური აგენტები ინვესტიციებში უფრო მეტს ჩადებენ, ვიდრე აქამდე;

- მოსალოდნელია სამთავრობო ბიუჯეტის წლიურ დეფიციტის მაქსიმუმ 3%-ით ზრდა. მაგრამ ამ დეფიციტს საშემოსავლო გადასახადის 1%-ით ზრდა და 1,25%-ით დამატებული ღირებულების გადასახადის გაზრდა დააბალანსებს. მიმდინარე ანგარიშის დეფიციტი მცირედით შემცირდება. ახალი საბიუჯეტო წონასწორობის მისაღწევად, 2-3 წლის განმავლობაში მთავრობამ ხარჯები არ უნდა გაზარდოს. [2]

მოგების გადასახადის „ესტონური მოდელის“ შედეგები საქართველოში

2016 წელს პარლამენტმა მიიღო „ესტონური მოდელის“ შემოღების რეფორმა, ხოლო 2017 წლის 1-ლი იანვრიდან დაიწყო განხორციელება.

2016 წელთან შედარებით, 2017 წელს თითქმის ორჯერ მეტია ინვესტიციების მოცულობა და 650 მილიონი დოლარს გაუტოლდა. კერძო სექტორში გაზრდილია დასაქმების და მოგების მაჩვენებლები. 2017 წელს მოგების მაჩვენებელი 2016 წელთან შედარებით, მკვეთრად მომატებულია. რაც შეეხება საგადასახადო მიმართულებას, საგადასახდო დავების რაოდენობა მკვეთრად არის შემცირებული. [10]

2017 წლის 1 იანვარს ცვლილებები გატარდა მოგების გადასახადის მობილიზების რეჟიმში. ახალი სისტემით მოგების გადასახადის მობილიზების ტრადიციული რეჟიმი შეიცვალა და მის ნაცვლად შემოღებულ იქნა კომპანიის განაწილებული მოგების გადასახადი. ეს რეჟიმი ვრცელდება ყველა იურიდიულ პირზე, გარდა ზოგიერთი სექტორისა, როგორიცაა ფინანსური ინსტიტუტები და ნავთობის საძიებო კომპანიები. ახალი სისტემით, მოგების დაბეგვრა ხდება მხოლოდ მისი განაწილების შემთხვევაში, რაც გულისხმობს დივიდენდების გაცემას ან კანონით დადგენილ სხვა შემთხვევებს. 2019 წლის დეკემბრის ბოლოს, 7641 გადამხდელი ჯერ კიდევ მოგების გადასახადის ძველ რეჟიმს ექვემდებარებოდა. მათი წილი მოგების გადასახადის მთლიანი გადახდილი თანხის 37 პროცენტს შეადგენდა. [9]

საქართველოს ძირითადი სახელმწიფო გადასახადები ჯამურად მშპ-ს წილობრივად 22.8 პროცენტს შეადგენს (2019 წ.). შემოსავლების მთავარი წყაროებია დღგ (მთლიანი შემოსავლების 40.6), საშემოსავლო გადასახადი და წყაროსთან დაკავებული გადასახადი (30.5%), აქციზის გადასახადები (13.2%) და მოგების გადასახადი (7.6%).

გრაფიკი 1. საქართველოს სახელმწიფო ბიუჯეტის გადასახადები (ათას ლარებში) და მშპ ერთ სულზე (მიმდინარე ფასებში), ლარი

| დასახელება | 2015 წლის ფაქტი | 2016 წლის ფაქტი | 2017 წლის ფაქტი | 2018 წლის ფაქტი | 2019 წლის ფაქტი | 2020 წლის ფაქტი |

| საშემოსავლო გადასახადი | 2,052,388.5 | 1,978,136.4 | 2,525,970.7 | 2,877,895.1 | 3,200,254.7 | 3,079,840.2 |

| მოგების გადასახადი | 1,025,228.5 | 1,055,936.5 | 756,555.5 | 736,624.4 | 866,288.9 | 919,440.6 |

| დამატებული ღირებულების გადასახადი | 3,505,454.6 | 3,286,393.4 | 4,122,612.8 | 4,426,909.8 | 4,243,606.7 | 3,918,159.1 |

| აქციზი | 870,731.8 | 1,069,658.1 | 1,450,921.9 | 1,465,726.6 | 1,506,675.8 | 1,619,392.3 |

| იმპორტის გადასახადი | 69,294.0 | 70,040.6 | 71,618.9 | 73,416.9 | 79,073.8 | 74,369.0 |

| მშპ ერთ სულზე (მიმდინარე ფასებში), ლარი | 8 550,90 | 9 146,40 | 10 933.9 | 11 968.0 | 13 239.4 | 13 234.1 |

წყარო: https://mof.ge/4776

მშპ-ს ზრდა შესამჩნევია წლების მიხედვით. ეს მოსალოდნელიც იყო ესტონური მოდელის დანერგვიდან 1,5 წელიწადში და შეიმჩნევა კიდევაც მონაცემებიდან, მაგრამ 2020 წელს კორონავირუსის პანდემიის გამო საქართველომ განიცადა ეკონომიკური რეცესია, ეკოენომიკურმა ზრდამ შეადგინა -6,2 პროცენტი. ესტონური მოდელის დადებითი მხარე ისაა რომ თუ საწარმოები თავიანთ მოგების რეინვისტირებას მოახდენენ, არ დაიბეგრებიან მოგების გადასახადით. [4]

დასკვნა

როგორც წესი, ნებისმიერი რეფორმა მიმართულია უკეთესი მდგომარეობისა და სიტუაციის შესაქმნელად. ესტონურმა მოდელმა გაამარტივა გადასახადების აღრიცხვის სისტემა და მივიღეთ უფრო სწრაფი, ეფექტური საგადასახადო გარემო. მოგება მთავარი საკითხია საწარმოების საქმიანობისათვის. შესაბამისად, საქართველოს მთავრობის უპირველესი მიზანი ესტონური მოდელის შემოღებით იყო ის, რომ გაეძლიერებინა და უკეთესი გარემო შეექმნა ქვეყანაში ეკონომიკური განვითარების კუთხით.

გამოყენებული ლიტერატურა

[1] http://eugeorgia.info/ka/article/541/estonuri-modelis-qartuli-perspeqtivebi/

[2] https://forbes.ge/estonuri-modelis-detaleb/

[3] https://old.rs.ge/4777

[4] https://mof.ge/4776

[5] https://matsne.gov.ge/ka/document/view/4072647?publication=0

[6] https://mof.ge/images/File/strategia/Strategy-2018-2021-ALL-fv-annex.pdf

[7] https://www.rs.ge/Media/Default/%E1%83%99%E1%83%90%E1%83%9C%E1%83%9D%E1%83%9C%E1%83%9B%E1%83%93%E1%83%94%E1%83%91%E1%83%9A%E1%83%9D%E1%83%91%E1%83%90/other/TADAT%20%E1%83%A8%E1%83%94%E1%83%A4%E1%83%90%E1%83%A1%E1%83%94%E1%83%91%E1%83%90%202020%20(%E1%83%A5%E1%83%90%E1%83%A0%E1%83%97%E1%83%A3%E1%83%9A%E1%83%98).pdf

[8] https://www.rs.ge/Media/Default/%E1%83%99%E1%83%90%E1%83%9C%E1%83%9D%E1%83%9C%E1%83%9B%E1%83%93%E1%83%94%E1%83%91%E1%83%9A%E1%83%9D%E1%83%91%E1%83%90/other/TADAT%20%E1%83%A8%E1%83%94%E1%83%A4%E1%83%90%E1%83%A1%E1%83%94%E1%83%91%E1%83%90%202020%20(%E1%83%A5%E1%83%90%E1%83%A0%E1%83%97%E1%83%A3%E1%83%9A%E1%83%98).pdf

[9] https://www.tadat.org/assets/files/Georgia_Final_PAR_2020_Georgian.pdf

[10] https://ibusiness.ge/%e1%83%99%e1%83%9d%e1%83%95%e1%83%96%e1%83%90%e1%83%9c%e1%83%90%e1%83%ab%e1%83%94-%e1%83%94%e1%83%a1%e1%83%a2%e1%83%9d%e1%83%9c%e1%83%a3%e1%83%a0%e1%83%98-%e1%83%9b%e1%83%9d%e1%83%93%e1%83%94/