საქართველოს საგარეო ვალი მცირდება

საქართველოს ეროვნული ბანკის მონაცემებით, საქართველოს მთლიანმა საგარეო ვალმა 2013 წლის 31 მარტის მდგომარეობით 13.4 მლრდ აშშ დოლარი (22.2 მლრდ ლარი) შეადგინა, რაც მშპ-ის 83.9 პროცენტია; აქედან, 4.2 მლრდ აშშ დოლარი (7 მლრდ ლარი) იყო სამთავრობო სექტორის ვალი (მშპ-ს 26.5 პროცენტი), 500.2 მლნ აშშ დოლარი (829.2 მლნ ლარი; მშპ-ს 3,1 პროცენტი) – ეროვნული ბანკის, 2.4 მლრდ აშშ დოლარი (3.9 მლრდ ლარი; მშპ-ს 14,8 პროცენტი) – საბანკო სექტორის, 3.4 მლრდ აშშ დოლარი (5.6 მლრდ ლარი; მშპ-ს 21.1 პროცენტი) – სხვა სექტორების და 2.9 მლრდ აშშ დოლარი (4.8 მლრდ ლარი; მშპ-ს 18.3 პროცენტი) – კომპანიათაშორისი ვალი. მთლიანი საგარეო ვალის 93.5 პროცენტი დენომინირებულია უცხოური ვალუტით.

2013 წლის პირველ კვარტალში, წინა კვარტალთან შედარებით საქართველოს მთლიანი საგარეო ვალი 15.5 მლნ აშშ დოლარით (25.7 მლნ ლარით) შემცირდა, აქედან ვალი გაიზარდა ოპერაციული ცვლილებების გამო 71.4 მლნ აშშ დოლარით (118.4 მლნ ლარით), ფასის ცვლილებების შედეგად _ 16.7 მლნ აშშ დოლარით (27.7 მლნ ლარით), სხვა ცვლილებების გამო _ 9.1 მლნ აშშ დოლარით (15.1 მლნ ლარით), ხოლო საკურსო ცვლილებების შედეგად საგარეო ვალი 112.7 მლნ აშშ დოლარით (186.9 მლნ ლარით) შემცირდა.

სამთავრობო სექტორის უცხოური ვალდებულებები საანგარიშო პერიოდში 18.8 მლნ აშშ დოლარით (31.3 მლნ ლარით) შემცირდა. აქედან ოპერაციული ცვლილებების შედეგად ვალი გაიზარდა 56.9 მლნ აშშ დოლარით (94.3 მლნ ლარით), ხოლო შემცირდა ფასისა და საკურსო ცვლილებების შედეგად (1.4 მლნ აშშ დოლარით (2.3 მლნ ლარით) და 74.3 მლნ აშშ დოლარით (123.2 მლნ ლარით).

საანგარიშო პერიოდში საქართველოს ეროვნული ბანკის საგარეო ვალი 82.1 მლნ აშშ დოლარით (136.1 მლნ ლარით) შემცირდა. აქედან, ოპერაციული ცვლილებების შედეგად ეროვნული ბანკის ვალდებულებების შემცირებამ 68.1 მლნ აშშ დოლარი (112.9 მლნ ლარი) და საკურსო ცვლილებების შედეგად – 14.0 მლნ აშშ დოლარი (23.3 მლნ ლარი) შეადგინა.

აღნიშნულ პერიოდში საბანკო სექტორის უცხოური ვალდებულებები 112.3 მლნ აშშ დოლარით (186.3 მლნ ლარით) შემცირდა, რაც გამოწვეულია ოპერაციული ცვლილებებისა 113.5 მლნ აშშ დოლარით (188.2 მლნ ლარით) და საკურსო ცვლილებების შედეგად 8.9 მლნ აშშ დოლარით (14.8 მლნ ლარით) შემცირებით, აგრეთვე ფასის ცვლილებების გამო ბანკების ვალდებულებების 10.1 მლნ აშშ დოლარით (16.7 მლნ ლარით) ზრდით. აღსანიშნავია, რომ 2013 წლის პირველ კვარტალში ადგილი ჰქონდა საბანკო სექტორის მოკლევადიანი ვალდებულებების 112.7 მლნ აშშ დოლარით (186.9 მლნ ლარით) შემცირებას და გრძელვადიანი ვალდებულებების 0.4 მლნ აშშ დოლარით (0.7 მლნ ლარით) ზრდას.

სხვა სექტორების საგარეო ვალდებულებები 134.8 მლნ აშშ დოლარით (223.5 მლნ ლარით) გაიზარდა, აქედან 121.7 მლნ აშშ დოლარი (201.8 მლნ ლარი) არასაფინანსო კორპორაციების საგარეო ვალდებულებებზე მოდის. სხვა სექტორების საგარეო ვალი ოპერაციული ცვლილებების შედეგად – 124.7 მლნ აშშ დოლარით (206.7 მლნ ლარით), ფასის ცვლილებების შედეგად – 8.0 მლნ აშშ დოლარით (13.3 მლნ ლარით) და სხვა ცვლილებების შედეგად – 12.8 მლნ აშშ დოლარით (21.3 მლნ ლარით) გაიზარდა, ხოლო საკურსო ცვლილებების შედეგად _ 10.8 მლნ აშშ დოლარით (17.9 მლნ ლარით) შემცირდა.

საანგარიშო პერიოდში, უცხოური კომპანიათაშორისი სესხები 63.0 მლნ აშშ დოლარით (104.5 მლნ ლარით) გაიზარდა, აქედან ოპერაციული ცვლილებების შედეგად 71.4 მლნ აშშ დოლარით (118.4 მლნ ლარით) გაიზარდა, ხოლო საკურსო და სხვა ცვლილებების შედეგად შემცირდა 4.7 და 3.7 მლნ აშშ დოლარით (7.7 და 6.2 მლნ ლარით), შესაბამისად. საანგარიშო პერიოდში უცხოური ვალუტით დენომინირებული საგარეო ვალდებულებების მოცულობა 98.1 მლნ აშშ დოლარით (162.6 მლნ ლარი) შემცირდა და 12.5 მლრდ აშშ დოლარი (20.7 მლრდ ლარი) შეადგინა, ხოლო ეროვნული ვალუტით დენომინირებული ვალის მოცულობა 82.6 მლნ აშშ დოლარით (136.9 მლნ ლარი) გაიზარდა და 867.3 მლნ აშშ დოლარი (1.4 მლრდ ლარი) შეადგინა.

მთლიანი საგარეო ვალის სტატისტიკა ჰარმონიზებულია საგადასახდელო ბალანსთან. იგი მოიცავს სახელმწიფო (სამთავრობო სექტორი და ეროვნული ბანკი) და კერძო სექტორის (საბანკო და სხვა სექტორები) საგარეო ვალს.

ექსპერტთა შეფასებით, მიუხედავად იმისა, რომ სარეიტინგო სააგენტოების Fitch-ისა და Standard & Poor-ის მიერ BB+ რეიტინგი გვაქვს მონიჭებული, ჩვენ საბედნიეროდ მაინც არ გვაძლევენ ვალებს. საქართველოს ნაკლებად აქვს საშუალება საკუთარი ბონდების ემისია მოახდინოს. ამიტომაც სპეციალისტთა განცხადებით, საგარეო ვალის მოცულობა ამ ეტაპზე, საშიში არ არის, თუმცა ვალს სჭირდება ყურადღება და მომსახურება. მართალია, ობლიგაციების ბაზარზე საქართველოს აქტიურად არ უშვებენ, რაც ფასიანი ქაღალდების ბაზრის განვითარებას მკვეთრად ამუხრუჭებს საქართველოში, მაგრამ მეორე მხრივ, ექსპერტთა შეფასებით, ამის წყალობითაა ის, რომ დღეს საქართველო არ არის საბერძნეთის, პორტუგალიის, ესპანეთისა და კვიპროსის მდგომარეობაში.

ფინანსთა სამინისტროში საგარეო ურთიერთობებსა და ვალის მართვას, მინისტრის მოადგილე დავით ლეჟავა კურირებს. მისი თქმით, შედარებით მძიმე პერიოდი საქართველოს 2017 წელს ექნება. ”მიმდინარე, 2013 წელს შედარებით ნაკლები ვალი გვაქვს გადასახდელი. უკვე გვაქვს საერთაშორისო სავალუტო ფონდთან შეთანხმებული პროგრამა. თუ 2013 წელს, საბიუჯეტი სახსრები არ გვეყოფა, შეიძლება ვისარგებლოთ საერთაშორისო სავალუტო ფონდის დაფინანსებით და დავფაროთ ეს ვალდებულება. სავარაუდოდ, ეს არ გახდება საჭირო. გაცილებით მძიმე იქნება 2017 წელი, როცა 500 000 000 დოლარის დაფარვა გვიწევს. ჯერ ცოტა ადრეა ამაზე საუბარი, თუმცა იმედი მაქვს, რომ იმ დროისთვის, საქართველოს ბიუჯეტს ექნება ამ მოცულობის ვალის დაფარვის შესაძლებლობა”.

2013 წელს, საგარეო ვალის მომსახურებასთან დაკავშირებით, საქართველო გაცილებით მძიმე მდგომარეობაში აღმოჩნდებოდა წინა მთავრობას, 2008 წელს, გაურკვევლი მიზნით აღებული და გახარჯული 417 მილიონი დოლარის ევროობლიგაციები, 2011 წლის აპრილში ახალი ვალით რომ არ გადაეფარა. ევროპის ბაზრებზე, 10-წლიანმა, 500 000 000 დოლარის ოდენობის ობლიგაციების ემისიამ, თითქმის 7 პროცენტიანი საპროცენტო განაკვეთით, საბოლოო ჯამში, საქართველოს საგარეო ვალი _ 83 მილიონი დოლარით გაუზარდა, თუმცა, თავიდან ააცილა, 2013 წელს, საგარეო ვალის მომსახურებაზე 900 000 000 დოლარის გადახდა. საქართველოს 2013 წლის სახელმწიფო ბიუჯეტში, საგარეო ვალის 665 000 000 ლარია გათვალისწინებული.

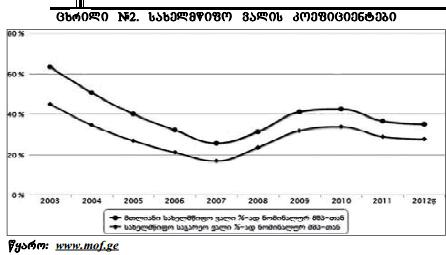

სახელმწიფო ვალის კოეფიციენტები მნიშვნელოვნად შემცირდა 2003 წლიდან. ამას მოჰყვა კოეფიციენტების დროებითი ზრდა 2008-10 წლებში გლობალური ფინანსური და ეკონომიკური კრიზისის ფონზე, რომელმაც უარყოფითად იმოქმედა ეკონომიკური ზრდის ტემპებზე არამარტო საქართველოში, არამედ მთელს რეგიონში. ვალის კოეფიციენტების კლების ტენდენცია გაგრძელდა 2011 წლიდან. სახელმწიფო საგარეო ვალის მდგრადობა საქართველოს სუვერენული საკრედიტო რეიტინგის ერთ-ერთი მთავარი ძლიერი მხარეა, რაც აღიარებულია ბოლო წლებში საქართველოსთან მომუშავე სარეიტინგო სააგენტოების ”Standard & Poor’s”-ის, ”Fitch”-ის და ”Moody’s”-ის მიერ.