მსოფლიოს წამყვანი ქვეყნები რე-ინდუსტრიალიზაციისკენ მიდიან

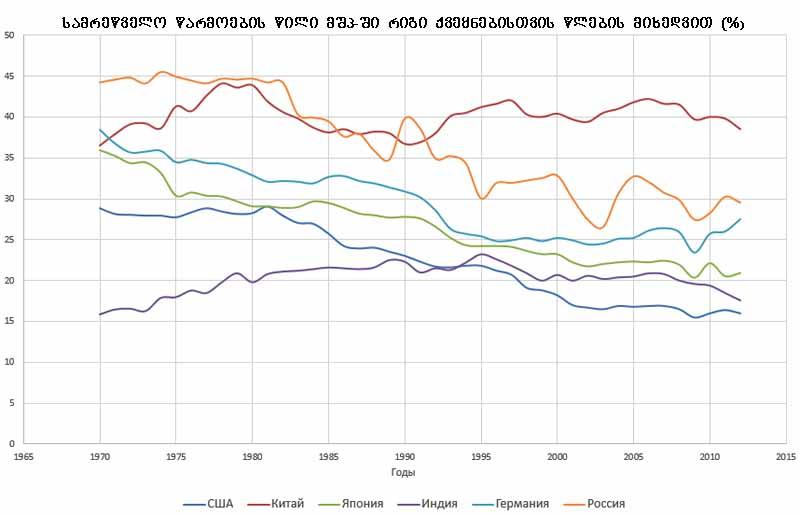

2009 წლის კრიზისმა და მისგან გამოწვეულმა მძიმე შედეგებმა, ცალკეული ქვეყნები ახალ რეალობასთან ადაპტირების აუცილებლობის წინაშე დააყენა. სახელმწიფოები თავიანთი ეკონომიკური მოდელის შესაცვლელად იბრძვიან: აშშ-ში საფინანსო სექტორისა და უძრავი ქონების ბაზრისადმი უსაზღვრო ნდობა გაქრა. ამ უკანასკნელმა და სხვადასხვა ფაქტორების კომპლექსმა, რომელშიც უმთავრესი ენერგორესურსების დაბალი ტარიფებია, წლების წინ აზიაში გადახვეწილი სამრეწველო საწარმოების აშშ-ში დაბრუნება განაპირობა. აშშ-ს ენერგიის ღირებულებაში 60-70%-იანი უპირატესობა აქვს ჩინეთთან, იაპონიასთან, სამხრეთ კორეასა და ევროპასთან შედარებით; თავის მხრივ, ჩინეთი ცდილობს ქვეყანაში შიდა მოხმარების სტიმულირება მოახდინოს და ექსპორტზე ორიენტირებული ქვეყნის მოდელი შეცვალოს; ევროპა შეშფოთებულია აშშ-ში რეინდუსტრიალიზაციის მზარდი ტემპებით და ცდილობს ენერგორესურსებზე ფასების შემცირებით კონკუნრეტული პოზიციები შეინარჩუნოს; პოსტსაბჭოთა ქვეყნების უმრავლესობაში დეინდუსტრიალიზაციის პროცესი ისევ გრძელდება.

საქართველოში ჯერჯერობით მხოლოდ მრეწველობის აღორძინებაზე მიდის საუბრები და გარკვეული სამთავრობო პროგრამებით ხელისუფლება ცდილობს ბიძგი მისცეს ამ პროცესს.

70-იანი წლების დასაწყისში მსოფლიო დეინდუსტრიალიზაციამ შეიპყრო. პოსტინდუსტრიული საზოგადოების კონცეფციამ, სერვისულმა ეკონომიკამ და ცოდნის ეკონომიკამ, ფაქტებით მიიღო საიმედო დადასტურება.

მომსახურებაზე გაზრდილი მოთხოვნა, გლობალიზაცია, სამრეწველო სიმძლავრეების გადატანა შედარებით დაბალი დანახარჯების ქვეყნებში, მრეწველობაში ეკონომიკის სხვა სექტორებთან შედარებით შრომის მწარმოებლურობის წინმსწრები ზრდა – იმ მიზეზთა ჩამონათვალია, რამაც ხელი შეუწყო სამრეწველო წარმოების წილის შემცირებას მომსახურების სასარგებლოდ. ამ ყველაფერთან ერთად, ფასეულობათა ჯაჭვის ანალიზმა აჩვენა, რომ დამატებითი ღირებულების წილი, რომელიც მრეწველობაში იქმნებოდა, სწრაფად მცირდებოდა დისტრიბუციის, პოსტგაყიდვების, საინფორმაციო და საფინანსო მომსახურების საქონლის სასარგებლოდ. ამასთან, დეინდუსტრიალიზაციის მიზეზები აღმოსავლეთ და ცენტრალური ევროპის ქვეყნებისთვის იყო გეგმიური ეკონომიკის პირობებში გაზრდილი საწარმოების უუნარობა, კონკურენცია გაეწიათ თავისუფალი ბაზრებისთვის, რამაც ბევრი მათგანის გაქრობა გამოიწვია.

თუკი ქვეყნებს გავყოფთ ჯგუფების მიხედვით, რომლებიც ერთმანეთისგან განსხვავდებიან კეთილდღეობის დონითა (მშპ ერთ სულ მოსახლეზე) და ტექნოლოგიური განვითარებით, აღმოჩნდება, რომ დეინდუსტრიალიზაცია შეეხო პირველ რიგში იმ ქვეყნებს, რომლებშიც შედარებით მაღალი იყო ეკონომიკისა და ტექნოლოგიის განვითარების დონე.

შეერთებულ შტატებში მრეწველობის აღდგენის პროცესი მიმდინარეობს, ბევრი ამერიკული კომპანია განვითარებადი ქვეყნებიდან წარმოებას სამშობლოში აბრუნებს. ამას ხელს უწყობს ენერგორესურსებზე დაბალი ფასები და კვალიფიცირებული სამუშაო ძალა. ამერიკულ ფაბრიკებსა და ქარხნებში შესამჩნევი გამოცოცხლება შეინიშნება. მიწოდების მართვის ინსტიტუტის (ISM) მიერ ნოემბრის დასაწყისში გამოქვეყნებული მონაცემების მიხედვით, აშშ-ის სამრეწველო წარმოების ინდექსი 56,6 პუნქტიდან 59-მდე გაიზარდა 2014 წლის ოქტომბერში.

ინდექსმა მეორედ გაიმეორა 2011 წლის მარტში დაფიქსირებული უმაღლესი მაჩვენებელი.

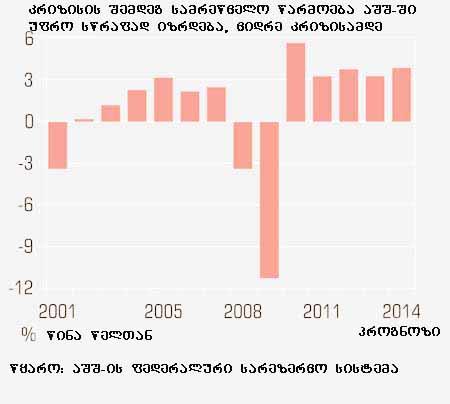

ამერიკული მრეწველობა უკვე აჩვენებს ახალი შეკვეთების რიცხვის გაზრდას – 2014 წლის სამრეწველო წარმოების ჯამური მოცულობა ყველაზე მაღალ დონეზე აღმოჩნდა 2004 წლის შემდეგ. ციფრებში გამოხატული ზრდა – 2014 წლის ოქტომბერი 4,4% – შეიძლება ნიშნავდეს იმას, რომ აშშ-ის ეკონომიკა სავარაუდოზე სწრაფად იზრდება. წლიური გამოთვლით, 2014 წლის მესამე კვარტალში ის 3,5%-ით გაიზარდა, ხოლო მეოთხე კვარტალში 3%-იან ზრდას პროგნოზირებენ. საერთაშორისო სავალუტო ფონდის პროგნოზით, 2014 წელს აშშ-ის მშპ 2,8%-ით გაიზრდება, რაც შემსაჩნევად მეტია, ვიდრე გასული წლის მაჩვენებელი (1,9%). მომავალ წელს ზრდა შეიძლება უფრო მაღალი იყოს – 3,4%-მდე.

მიუხედავად ამისა, თვითონ მრეწველები და ეკონომისტები შეშფოთებას გამოთქვამენ იმასთან დაკავშირებით, რომ მოკლევადიან პერიოდში განვითარებად ქვეყნებში ეკონომიკის შენელება (პირველ რიგში, აზიაში) აუცილებლად აისახება აშშ-ის ეკონომიკაზე, ხოლო შეერთებულ შტატებში სწრაფი სამრეწველო ზრდა უფრო ნათლად კვეთს ამერიკის რეინდუსტრიალიზაციას. ბრენდი „დამზადებულია ამერიკაში“ ისტორიული ფაქტიდან ისევ რეალობად იქცევა.

სამრეწველო სექტორი ბოლო ორი წლის განმავლობაში გახდა ამერიკული ეკონომიკის შედარებით მდგრადი ნაწილი: უძრავი ქონების სეგმენტი ძველებურად ისევ მყიფეა, ხოლო შრომის ანაზღაურების ზრდის დაბალი ტემპი ამუხრუჭებს შიდა ბაზარსა და სამომხმარებლო ხარჯებს. პარალელურად, მრეწველობა თავს ცუდად არ გრძნობს. „ჩვენი გამოკითხვის შედეგები მიუთითებენ, რომ ბიზნესის წარმოების პირობები ხელსაყრელია, რაც აისახება მოთხოვნისა და სამრეწველო წარმოების მოცულობის ზრდაზე“, – აცხადებს ISM-ის ანალიტიკოსი. სწორედ ამას ადასტურებს Boston Consulting Group-ის კვლევა, რომლის ფარგლებში გამოიკითხა ამერიკული საწარმოების ტოპ-მენეჯერები, რომლებთაც მილიარდი დოლარის ბრუნვა აქვთ. ამ გამოკითხვის თანახმად, კომპანიათა რიცხვი, რომლებიც ჩინეთიდან წარმოებას უკან, აშშ-ში აბრუნებენ, ბოლო წლის მანძილზე 20%-ით გაიზარდა, ხოლო ისეთ კომპანიათა რიცხვი, რომლებიც ასეთ ნაბიჯს უახლოეს მომავალში განიხილავენ 24%-ით გაიზარდა. ამასთან, გამოკითხულ კომპანიათა უმეტესობამ (54%) გამოთქვა ინტერესი აშშ-ში წარმოების დაბრუნებასთან დაკავშირებით. „გამოკითხვის შედეგები მეტყველებენ არა მხოლოდ წარმოების დაბრუნების ინტერესისა და აშშ-ში სამუშაო ადგილების შენარჩუნებაზე, არამედ ამ მიმართულებით კომპანიების რეალურ მუშაობაზე“, – აცხადებს Boston Consulting Group-ის (BCG) კვლევის ერთ-ერთი ავტორი.

საინტერესოა, რომ ამერიკული საწარმოები აზიიდან მხოლოდ აშშ-ში დაბრუნებაზე

ფიქრობენ და არა საბოლოო მომხმარებელთან ახლოს. კომპანიებისთვის, რომლებმაც საწარმოების განსათავსებლად აშშ აირჩიეს, 26-დან 27%-მდე გაიზარდა, მაშინ როცა მეზობელი მექსიკის მსურველები კი 26-დან 24%-მდე შემცირდა. გამოკითხვის მონაწილეთა პროგნოზის მიხედვით, ათწლეულის ბოლოს კომპანიების საერთო გამოშვების საშუალოდ 47% აშშ-ზე მოვა, ხოლო ჩინეთში საწარმოო სიმძლავრეების 11% დარჩება. BCG-ის გამოკითხვის თანახმად, ამერიკული საწარმოები ფიქრობენ, რომ მათი წარმოების წილი მექსიკაში, ევროპასა და აზიის ქვეყნებში ასევე შემცირდება. ამასთან, აშშ-ში ამ დიდი დაბრუნების თანმხლები ქვეყანაში ახალი სამუშაო ადგილების შექმნა იქნება. BCG-ის გამოკითხვის მონაწილეების ნახევარი გეგმავს გაზარდოს აშშ-ში საწარმოო შტატი 5 და მეტი პროცენტით. ამას ადასტურებს BCG-ის პროგნოზიც, რომლის თანახმადაც აშშ-ში მრეწველობის დაბრუნება სამრეწველო ექსპორტის ზრდასთან ერთად შესაძლებლობას გააჩენს შეიქმნას 600 ათასიდან მილიონამდე ახალი სამუშაო ადგილი 2020 წლისთვის. ეს კი უფრო მეტად შეამცირებს უმუშევრობას, რომელიც ისედაც დაბალია განვითარებული ქვეყნისთვის: 2014 წლის სექტემბერში აშშ-ში უმუშევარი იყო ეკონომიკურად აქტიური მოსახლეობის 5,9%.

რატომ გადაწყვიტა ამერიკულმა ბიზნესმა სამშობლოში დაბრუნება მას შემდეგ, რაც ათწლეულის მანძილზე მან აქტიურად აითვისა სხვა ბაზრები? ეკონომისტები მიზეზების მთელ რიგს ასახელებენ. ექსპერტების აზრით, სიმძლავრეების გადატანის შესახებ მიღებულ გადაწყვეტილებაში მრავალი ფაქტორი იღებს მონაწილეობას. ძალიან მნიშვნელოვანია კვალიფიციური მუშა-ხელის ღირებულების როლი, გასაღების ბაზართან სიახლოვე, ტრანსპორტირების ხარჯები, ინტელექტუალური საკუთრების საკითხები, ხარჯი ენერგორესურსებზე და სხვა. ექსპერტთა აზრით, ნათელია, რომ 2014 წელს სიტუაცია აბსოლუტურად განსხვავებულია, ვიდრე 2004 წელს იყო, რომ აღარაფერი ვთქვათ 1994 წელზე.

BCG-ის გამოკითხვის მიხედვით, აშშ-ში სამრეწველო წარმოების დაბრუნების ერთ-ერთი მთავარი მიზეზთაგანია კვალიფიციური კადრების ხელმისაწვდომობა. ბევრი განვითარებადი ბაზრები დღეს დამქირავებლებს უკვე აღარ სთავაზობენ იმ იაფ მუშა-ხელს, რაც რამდენიმე ათწლეულის წინ მათი უპირატესობა იყო. მაგალითად, ჩინეთში, რომელმაც არჩევანი გააკეთა შიდა სამომხმარებლო ბაზრის განვითარებაზე ექსპორტზე ორიენტირებული მოდელის სანაცვლოდ, ძალიან სწრაფად იზრდება ხელფასი: 2013 წელს 10,7%-ით, ხოლო მიმდინარე წელს – კიდევ 11%-ით. ქვეყნის შედარებით განვითარებულ რეგიონებში, სადაც თავმოყრილია მრეწველობის ძირითადი ნაწილი, ზრდის ტემპი კიდევ უფრო მაღალია. „ჩვენ დიდი ხანია მწარმოებლებს რეკომენდაციას ვუწევთ, რომ ყურადღება მიაქციონ აშშ-ში წარმოებისა და მიწოდების ყველა ეტაპის მთლიან ღირებულებას და არ შემოიფარგლონ ისეთ თვალსაჩინო ფაქტორით, როგორიცაა შრომის ანაზღაურება. როდესაც კომპანია კომპლექსურ ანალიზს ატარებს, აშშ გარდაუვლად გადის პირველ პოზიციაზე სამრეწველო წაერმოების რენტაბელობის კუთხით, მით უფრო თუ პროდუქცია განკუთვნილია ამერიკული ბაზრისთვის“, – აცხადებს Boston Consulting Group-ის პარტნიორი.

აშშ-ის, როგორც სამრეწველო წარმოების ცენტრის მიმზიდველობაში დიდი როლი ითამაშა „ფიქლის რევოლუციამ“, მან საშუალება მისცა ამერიკელებს ქვეყანაში გაზისა და ნავთობის მოპოვება გაეზარდათ. იმის გამო, რომ ამერიკული ნავთობი და გაზი ექსპორტისთვის აკრძალულია (საქმე მხოლოდ კანონით განსაზღვრულ აკრძალვაში არ არის, არ არსებობს ექსპორტისთვის საჭირო ინფრასტრუქტურა), ენერგორესურსებზე ქვეყნის შიგნით ფასები ძალიან შემცირდა. ეს კი ნიშნავს, რომ სამრეწველო კომპანიებს აქვთ ენერგიის ღირებულებაში 60-70%-იანი უპირატესობა ჩინეთთან, იაპონიასთან, სამხრეთ კორეასა და ევროპასთან შედარებით. დაბალი ფასების გრძელვადიანი პერსპექტივა იზიდავს სამრეწველო კომპანიებს, რომ მათ სიმძლავრეების აშშ-ში გაფართოების ინვესტირება მოახდინონ. შედეგად, იაფი გაზი შესაძლოა აშშ-ის რეინდუსტრიალიზაციის ლოკომოტივი გახდეს. ეს განსაკუთრებით აქტუალურია ენერგოტევადი მძიმე მრეწველობისთვის, ასევე ქიმიისა და ნავთობქიმიისთვის. სხვა სექტორებისთვის პირველ ადგილზე გადის აშშ-ის ტექნოლოგიური პირველობა. სამრეწველო კომპანიების ინვესტირება ისეთ ახალ ტექნოლოგიებში, როგორიცაა 3D-ბეჭდვა, რობოტოტექნიკა და ციფრული წარმოება, დანახარჯებს ამცირებს და ადგილზე წარმოებას უფრო მომგებიანს ხდის. შედეგმაც არ დააყოვნა, BCG-ის გამოკითხვის მონაწილე კომპანიების 72%-მა განაცხადეს, რომ ავტომატიზაციასა და წარმოებაში მოწინავე ტექნოლოგიების დანერგვაში აპირებენ ინვესტირებას უახლოესი 5 წლის განმავლობაში.

ჯამში, აშშ-ის რეინდუსტრიალიზაცია შეიძლება ამერიკული ეკონომიკის მთავარი ლოკომოტივი გახდეს მიმდინარე დეკადის ბოლოს. და ეს კარგი სიახლეა მათთვის, ვინც დაიჯერა, რომ ამერიკულმა ეკონომიკამ 2008-2009 წლების კრიზისიდან გაკვეთილი გამოიტანა.

ამერიკის სამრეწველო წარმატება ევროპას საფიქრალს უჩენს. ევროკავშირის ჩინოვნიკებმა აღიარეს და წუხილი დაიწყეს იმასთან დაკავშირებით, რომ გაერთიანებას გარჯა მოუწევს საკუთარი პროდუქციის კონკურენტუნარიანობის შესანარჩუნებლად. მიმდინარე წლის იანვარში ბერლინში გამართულ კონფერენციაზე, ევროკავშირის კომისარმა ენერგეტიკის დარგში გიუნტერ ეტინგერმა განაცხადა, რომ კავშირი მსოფლიოში კონკურენტუნარიანი პოზიციების დაკარგვის წინაშე დგას აშშ-სთან შედარებით და თუკი ევროპა ვერ შეძლებს ენერგომატარებლებზე დანახარჯების შემცირებას, რეგიონს დეინდუსტრიალიზაცია ელის. სწორედ ამ შეხვედრაზე გერმანიის ენერგეტიკის მინისტრმა აღნიშნა, რომ ევროკავშირში მიღწეულია განახლებად ენერგეტიკაში სუბსიდიების ზღვარი, მხოლოდ გერმანიაში, მომხმარებლები და კომპანიები იძულებულნი არიან ყოველწლიურად 24 მილიარდი (32 მილიარდი დოლარი) ევრო გადაიხადონ ალტერნატიული ენერგიის წყაროების განვითარების მხარდასაჭერად, წინააღმდეგ შემთხვევაში, მინისტრის აზრით, ევროპას დეინდუსტრიალიზაცია ელის.

2014 წლის იანვარშივე ევროპის კომისიამ გამოსცა სპეციალური კომუნიკე „ევროპის სამრეწველო რენესანსისთვის“, რომელშიც გაისმა მოწოდება, სასწრაფოდ მიიღონ ზომები ევროპის რეინდუსტრიალიზაციისთვის. „ჩვენი მომავალი წარმატება დამოკიდებულია ზრდის დივერსიფიცირებულ და მდგრად მოდელზე, სადაც მრეწველობას საკვანძო ადგილი უჭირავს. განახლებული და სრულყოფილი სამრეწველო ბაზა რეალურ სექტორს ევროპის ეკონომიკური აღორძინების ლიდერად აქცევს“, – ასეთი განცხადებით ჯერ კიდევ 2012 წელს ხუთი ევროპული სახელმწიფოს მრეწველობის მინისტრი ერთობლივად წერდა სტატიაში, რომელიც The Washington Post-მა გამოაქვეყნა. „ახლა ევროპა თავისი ისტორიის მანძილზე ყველაზე გაჭიანურებული რეცესიიდან გამოდის, რომელმაც ხაზი გაუსვა ძლიერი სამრეწველო სექტორის მნიშვნელობას ეკონომიკის მდგრადობის უზრუნველყოფაში“, – ნათქვამია აღნიშნულ სტატიაში. როგორც მსოფლიო ეკონომიკური ფორუმის ერთ-ერთ მოხსენებაშია ნათქვამი, სამრეწველო ზრდა ეკონომიკური ზრდის დრაივერია იმის მიუხედავად, თუ რამდენია საერთო მშპ-ში მრეწველობის წილი.

ორგანიზაცია ევროპელი მრეწველების მრგვალი მაგიდა , რომელიც წამყვანი ძლიერი კომპანიების თავკაცებს აერთიანებს, შეშფოთებას გამოთქვამს ევროპის გაურკვეველ ეკონომიკურ მომავალთან დაკავშირებით. ორგანიზაციაში ფიქრობენ, რომ საჭიროა ევროპა საერთოევროპულ ნიშნულამდე მივიდეს, რაც კვლავინდებურად იწვევს ცალკეული სახელმწიფოების უკმაყოფილებას. ევროპელი მრეწველები მსოფლიო ეკონომიკის სხვა რეგიონებთან შედარებით კონკურენტუნარიანობას კარგავენ, განსაკუთრებით აშშ-სთან შედარებით, მათ ასევე ძლიერ აწუხებთ ევროკავშირის ახალგაზრდებს შორის მზარდი უმუშევრობა. ორგანიზაციამ მის მიერვე ჩატარებული კვლევის შედეგები გამოაქვეყნა, რომელმაც თვალსაჩინოდ აჩვენა 2013 წელს ბიზნესის წარმოების პრობლემები სხვადასხვა პარამეტრებით რეგიონების მიხედვით. აღმოჩნდა, რომ ევროპაში სტარტაპის დაწყება ყველაზე ძვირია (საშუალოდ 910 ევრო, ყველაზე მაღალი მაჩვენებელი იტალიაშია – 3653 ევრო). სხვა ქვეყნების მაჩვენებელს რიგ შემთხვევაში 10-ჯერაც აღემატება. ევროპა აშშ-ს ბევრად ჩამოუვარდება შრომის ნაყოფიერების კუთხითაც.

მსოფლიოში ყველა ქვეყანა საკუთარ კეთლდღეობაზე ზრუნავს და გლობალურ ბაზრებზე სწრაფადცვალებადი კონიუნქტურისთვის ფეხის აწყობას ცდილობს. საქართველოში კი ლოკალური ხანძრების ჩაქრობით ვართ დაკავებულნი. 2015 წლის ბიუჯეტის კანონპროექტიც იმის საფუძველს იძლევა, რომ მომავალ წელსაც სავარაუდოდ იგივეს გავაგრძელებთ. თუმცა, როგორც ექსპერტები ამბობენ, ბიუჯეტი შედეგია იმისა, თუ როგორ ცხოვრობს ქვეყანა.

დეკლალირების დონეზე ყველა მთავრობა აცნობიერებდა ბიზნესის ხელშეწყობის აუცილებლობას და ამიტომაც არის, რომ ყბადაღებულმა 100 ახალი საწარმოს თემამ არც ერთი ხელისუფლების პირობებში არ დაკარგა პოპულარობა. ახალი ხელისუფლების სასარგებლოდ უნდა ითქვას (თუმცა, უკვე ძნელია მას ახალი უწოდო), რომ მან გარკვეული ნაბიჯები გადადგა საქართველოში ბიზნესის ასამოქმედებლად. საუბარია პროექტზე სახელწოდებით „აწარმოე საქართველოში“. როგორც ცნობილია, პროექტი ორი მიმართულებით ხორციელდება: პირველი ეს არის ინდუსტრიული, ხოლო მეორე სოფლის მეურნეობის მიმართულება, პროექტის ბიუჯეტი შეადგენს 46 მილიონ ლარს, აქედან 30 მილიონი ლარი მიდის სოფლის მეურნეობის, ხოლო 16 მილიონი ლარი ინდუსტრიალიზაციის ხელშეწყობაში.

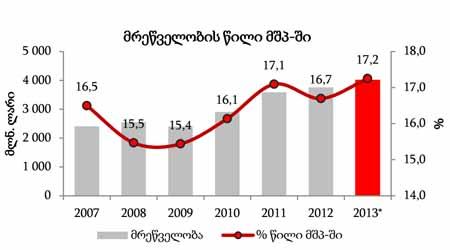

ექსპერტები თანხმდებიან, რომ ეს არის ლოკალური, მცირემასშტაბიანი პროგრამა, რომლის ფარგლებშიც, შესაძლებელი იქნება, სავარაუდოდ, 20-30 ახალი საწარმოს შექმნა. ჯერ ალბათ ძალიან ადრეა პროექტის შეფასება, ვინაიდან პროგრამის დაწყებიდან დღემდე დაახლოებით 32 საწარმოს პროექტი დამტკიცდა. აქედან ფინანსური მხარდაჭერის კომპონენტის ფარგლებში 18, ხოლო ინფრასტრუქტურული მხარდაჭერის კომპონენტის ფარგლებში 14 პროექტი განხორციელდება. ამჟამად განხილვის სტადიაშია ასევე რამდენიმე ათეული საწარმოს პროექტი. უმეტესობა მათგანი ფუნქციონირებას მომავალი წლის დასაწყისიდან შეუდგება. ასე რომ, ეფექტი ჯერ არ გვაქვს, ჯერჯერობით მრეწველობის დარგები ძალიან ნელი ტემპით ვითარდება და ბოლო წლებში მშპ-ში მათი წილი თითქმის ერთი და იგივე ნიშნულის ირგვლივ ტრიალებს. ძნელი სათქმელია, რომ ამ პროგრამის ფარგლებში შექმნილი რამდენიმე საწარმო გარღვევას მოახდენს ექსპორტზე ორინეტირებული წარმოების განვითარებაზე. თუმცა, არანაკლებ საინტერესო და პრობლემატურია შიდა ბაზრის ათვისება, რადგან ჩვენი სამომხმარებლო კალათის დაახლოებით 70% სწორედ უცხოურ პროდუქციას წარმოადგენს. თუმცა, არც იმპორტის ჩანაცვლება იქნება ადვილი და უმტკივნეულო პროცესი.