ჩინეთის ეკონომიკა საფრთხეშია

ადამიანები, როდესაც დეფლაციის საფრთხის წინაშე მდგომ აზიურ ქვეყანაზე საუბრობენ, ალბათ ყველას იაპონიის სახელი წარმოუდგება, მაგრამ, დღეს ამ საფრთხის წინაშე აზიაში, და არამხოლოდ აზიაში, ყველაზე დიდი ქვეყანა – ჩინეთია. ის ახლა ფასების შემცირებას განიცდის ეკონომიკის თითქმის ყველა სექტორში. საწარმოო ფასები დაახლოებით სამი წელია მცირდება, სამომხმარებლო ფასების ინფლაცია კი 2010 წლის შემდეგ ყველაზე დაბალ მაჩვენებელზეა.

დეფლაცია ერთ-ერთი ყველაზე საფრთხილო საკითხია მსოფლიოს ცენტრალური ბანკებისთვის, რადგან მას ეკონომიკა შეფერხებამდე მიჰყავს. დეფლაციის შედეგად, რეალურად, ვალი უფრო ძვირი ხდება, მცირდება სამომხმარებლო აქტივობა. შედეგად -კომპანიები ამცირებენ ინვესტიციებს. ჩინეთის ცენტრალურ ბანკს მოუწევს შესაბამისი ზომების მიღება.

ყველაზე თვალსაჩინო საშუალება ფასების ვარდნის შესამცირებლად ჩინეთის ცენტრალური ბანკისთვის საპროცენტო განაკვეთების შემცირებაა, მაგრამ მას ეს 2012 წლის ივლისის შემდეგ არ გაუკეთებია. ერთწლიანი დაკრედიტების განაკვეთი კვლავ მაღალ ნიშნულზე რჩება – 6%. რის საფუძველზე ინარჩუნებს ჩინეთის ცენტრალური ბანკი ასეთ სიმშვიდეს? ელის თუ არა ჩინეთის ეკონომიკას რეალურად საფრთხე ფასების შემცირების ტრენდის გათვალისწინებით? მცდარია თუ არა ჩინეთის ცენტრალური ბანკის ამჟამინდელი პოლიტიკა?

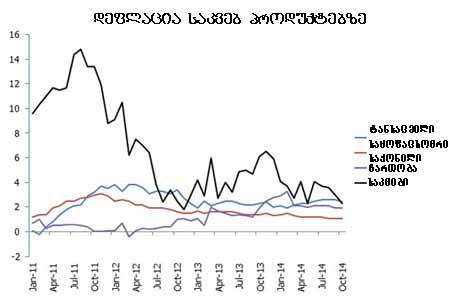

ჩინეთის ინფლაციის შესახებ ახალი სტატისტიკური მონაცემები 8 ნოემბერს გამოქვეყნდა, რომელიც აჩვენებს, რომ ჩინეთის ეკონომიკა დეფლაციისკენ მიდის. სამომხმარებლო ფასების ინდექსი 1.6%-ით გაიზრდა ოქტომბერში ერთი წლის წინანდელ მაჩვენებელთან შედარებით. ეს ყველაზე დაბალი მაჩვენებელია 2010 წლის დასაწყისიდან მოყოლებული. თვიდან თვემდე სამომხმარებლო ფასების ინდექსი ერთ დონეზე იყო შენარჩუნებული. კორ ინფლაცია, მგრძნობიარე – საკვებისა და ენერგიის ფასების გარდა, 1.4%-იან ნიშნულზე შენარჩუნდა ოქტომბერში, გასული 9 თვის საშუალო მაჩვენებელი კი 1.7%-ია. ამასობაში, საწარმოო ფასების ინდექსი უარყოფით ნიშნულს უახლოვდება. საქონლის ფასები, მას შემდეგ რაც ისინი ტოვებენ საწყობებს, შემცირდა 2.2%-ით ოქტომბერში ერთი წლის წინანდელ მაჩვენებელთან შედარებით, უფრო მკვეთრი შემცირებაა, ვიდრე სექტემბერში, როცა 1.8%-იანი კლება დაფიქსირდა. საწარმოო ფასების ინდექსი დეფლაციაშია ბოლო 32 თვის განმავლობაში.

მაგრამ დეფლაციის ყველა შემთხვევა ერთმანეთის მსგავსი არ არის. ფასების ხანგრძლივი ვარდნა უნდა გახდეს მონეტარული პოლიტიკის შერბილების მიზეზი. მაგრამ, ამ შემთხვევაში, ჩინეთში განსხვავებული ვითარებაა. საწარმოო ფასების შემცირება, რაც ფასების ტრენდის განსაზღვრისას ყველაზე საგანგაშო სიგნალია, გამოწვეული იყო საერთაშორისო დონეზე გლობალური სამომხმარებლო საქონლის ფასების მკვეთრი შემცირებით. ეს ფასები კი კორელაციაშია მწარმოებლების გარე ფასებსა და შიდა საწარმოო დანახარჯებს შორის.

შემცირებულმა საწარმოო დანახარჯებმა საშუალება მისცა კომპანიებს მიეღოთ უფრო მეტი მოგება, სამომხმარებლო ფასების შემცირების პირობებშიც კი. ინდუსტრიული მოგება მკვეთრად შემცირდა 2012 წელს, როდესაც ეკონომიკის ზრდა ჩინეთში 8%-მდე შემცირდა, რაც ბოლო ათი წლის განმავლობაში პირველად მოხდა. ბოლო 2 წლის განმავლობაში კი, კომპანიებმა გაიარეს აკლიმატიზაცია უფრო დაბალი ეკონომიკური ზრდის ტემპების მიმართ და მათი მოგება ნელ-ნელა გაიზარდა. ეს ტრენდი კვლავ გრძელდება: თუ საწარმოო ფასების ინდექსი 2.2%-ით შემცირდა, მათი საწარმოო დანახარჯები შემცირდა 2.5%-ით.

თუ უფრო დეტალურად შევხედავთ, არცთუ ტრაგიკულია სამომხმარებლო ფასების შემცირების არსებული ტრენდიც. 2011 წელს სამომხმარებლო ფასების ინდექსი დაახლოებით 6%-ით შემცირდა, ახლა კი 2%-ით. ეს არის მთავრობის სამიზნე მაჩვენებელზე (3.5%-იანი ნიშნული) ნაკლები. სამომხმარებლო ფასების ინექსის არსებულ მაჩვენებლს დიდწილად განაპირობებს საკვები პროდუქტების ფასები, რაც სასურველია ჩინეთისთვის ისევე როგორც სხვა ნებისმიერი განვითარებადი ქვეყნისთვის. სამომხმარებლო საქონლის ფასები, შიდა სამეურნეო საქონლიდან დაწყებული ტანსაცმლითა და ელექტრო ტექნიკით დამთავრებული, უფრო მეტად ინარჩუნებს სტაბილურობას. უფრო მეტიც, უფრო კონკურენტული დასაქმების ბაზარი განაპირობებს ხელფასების ზრდას, რამაც ხელი უნდა შეუწყოს სამომხმარებლო აქტივობის ზრდას. ურბანულ ტერიოტერიებზე შემოსავალი 9.3%-ით გაიზრდა 2014 წლის პირველ 9 თვეში, ის უფრო სწრაფად იზრდება ვიდრე მთლიანად ეკონომიკა.

ასე რომ, ფასების შემცირების მიუხედავად, დეფლაცია ამჟამად ჩინეთის ეკონომიკისათვის დიდ საფრთხეს არ წარმოადგენს. მიუხედავად ამისა, სპეციალისტთა შეფასებით, ინფლაციის შემცირებული მაჩვენებელი კარგი მიზეზია ჩინეთის ცენტრალური ბანკისთვის მონეტარული პოლიტიკის შესარბილებლად.

ჩინურ კომპანიებს, რომელთაც აქვთ ბოლო წლების განმავლობაში დაგროვებული ვალები, დაბალი საპროცენტო განაკვეთები მისცემს მათ რეფინანსირების დანახარჯების შემცირების საშუალებას. როგორც ჩინელი, ასევე საერთაშორისო ეკონომისტები ხშირად მოუწოდებენ დღეს ჩინეთის ცენტრალურ ბანკს, შეამციროს საპროცენტო განაკვეთები. ცენტრალური ბანკის წარმომადგენლები კი აცხადებენ, რომ ისინი უფრო მეტად ფოკუსირებულნი არიან ისეთ სტრუქტურულ ფინანსურ და ფისკალურ რეფორმებზე, რომელიც დივიდენდებს მოიტანს გრძელვადიან პერიოდში. საპროცენტო განაკვეთების შემცირებამ კი შეიძლება რეფორმა არასწორი მიმართულებით წაიყვანოს.

თუმცა, ცენტრალური ბანკი ატარებს სხვა ღონისძიებებს. ბოლო ორი თვის განმავლობაში მან კომერციული ბანკებისკენ ლიკვიდობის გასაზრდელად 130 (800 მილიარდი იუანი) მილიარდი აშშ დოლარი მიმართა, როგორც ცენტრალური ბანკის წარმომადგენლები აცხადებენ, ეს პროგრამა კიდევ უფრო შეიძლება გაფართოვდეს. მან ასევე შეამცირა ღია ბაზრის ოპერაციების სესხების განაკვეთი. მაგრამ თუ დეფლაცია გაგრძელდება, ჩინეთის ცენტრალურ ბანკს ალბათ მაინც მოუწევს უფრო რადიკალური გადაწყვეტილებების მიღება.