როგორ ცვლის ტრამპის პოლიტიკა ლარის კურსს

მოამზადა მაკა ღანიაშვილმა

31 ივლისს ფედერალურმა სარეზერვო სისტემამ საპროცენტო განაკვეთი შეამცირა. რას ნიშნავს ეს მსოფლიოს სავალუტო ბაზრისა და მათ შორის ქართული ლარისთვის?

დონალდ ტრამპის რამდენიმეთვიანმა ზეწოლამ შედეგი გამოიღო და ფედის ღია ბაზრის კომიტეტმა, პირველად 10 წლის განმავლობაში, განაკვეთი 25 საბაზისო პუნქტით, 2.25%-დან 2%-მდე შეამცირა. თუმცა, როგორც ფედის მიერ გავრცელებულ ოფიციალურ განცხადებაში ვკითხულობთ, ეს ნაბიჯი არ ემსახურება ეკონომიკაში დღეს მიმდინარე მოვლენებისაგან თავდაცვას, არამედ არის სამომავლო ფაქტორების პრევენციისა და რისკების მინიმიზაციის მიზნით გადადგმული ნაბიჯი.

„ეკონომიკური პერსპექტივებისა და გლობალური ცვლილებების ფონზე, ასევე ინფლაციური წნეხის შემცირების მიზნით, კომიტეტმა დაადგინა მიზანშეწონილი დიაპაზონი საპროცენტო განაკვეთებისთვის“ – ნათქვამია კომიტეტის რელიზში. აშშ-ს ცენტრალური ბანკი ქვეყნის ამჟამინდელ ეკონომიკურ ზრდას აფასებს, როგორც „ზომიერს“, შრომის ბაზარს კი „ძლიერს“, მიუხედავად ამისა, მაინც გადაწყვიტა მონეტარული პოლიტიკის შერბილება.

საყურადღებოა, რომ ეს იყო საპროცენტო განაკვეთის პირველი შემცირება 2008 წლის 16 დეკემბრის შემდეგ, როდესაც აშშ-ს ეკონომიკა ფინანსურ კრიზისში იმყოფებოდა, რაც სრულიად გლობალურ ეკონომიკას უქადდა კრახს. იმ პერიოდში ფედი იძულებული იყო 1%-დან საპროცენტო განაკვეთი 0-0.25% დიაპაზონში შეენარჩუნებინა 7 წლის განმავლობაში.

საპროცენტო განაკვეთის ცვლილების პარალელურად, ფედმა ასევე დაასრულა მის ბალანსზე არსებული ობლიგაციების შემცირების პოლიტიკა. პროგრამით, რომელიც მიზნად ისახავდა კრიზისის წინა პერიოდის ეკონომიკის აღდგენას, ფედმა განახორციელა, მათ შორის სახაზინო ობლიგაციებისა და იპოთეკური მხარდაჭერით უზრუნველყოფილი ფასიანი ქაღალდების, სამ რაუნდიანი შესყიდვები. რაოდენობრივი შერბილების პროგრამამ, ფედის საბალანსო უწყისი 4.5 ტრილიონ აშშ დოლარამდე გაზარდა. 2017 წლის ოქტომბერში, ფედმა ნელ-ნელა და ეტაპობრივად დაიწყო ობლიგაციების რაოდენობის შემცირება. პროგრამა უნდა დასრულებულიყო მიმდინარე წლის სექტემბერში, მაგრამ ღია ბაზრების კომიტეტმა გადაწყვიტა ის 2 თვით ადრე დაესრულებინა. საერთო ჯამში, 2017 წლის ოქტომბრიდან, ფედის მფლობელობაში არსებული ობლიგაციების მოცულობა 618 მილიარდი აშშ დოლარით, 3.6 ტრილიონ აშშ დოლარამდე შემცირდა.

რას ელოდა ტრამპი და როგორი იყო ბაზრის რეაქცია?

მიუხედავად საპროცენტო განაკვეთის შემცირებისა, ამერიკული დოლარის ინდექსი გაიზარდა და ყველაზე მაღალ ნიშნულს მიაღწია ბოლო 2 წლის განმავლობაში.

ეს არ იყო ის შედეგი, რის მიღებასაც ტრამპი იმედოვნებდა. აშშ-ს პრეზიდენტის პოლიტიკის მიზანია სუსტი დოლარი, რის გამოც ხშირად არ ერიდება ფედის ხელმძღვანელისა და მისი პოლიტიკის საჯაროდ კრიტიკასაც კი. ტრამპს სურს ეკონომიკის სტიმულირება და ექსპორტის ხელშეწყობა სუსტი ვალუტის საშუალებით. პარალელურად, ამერიკის პრეზიდენტი ადანაშაულებდა ჩინეთსა და ევროპას სავალუტო მანიპულაციებში, ბრალს სდებს მათ ვალუტის მართვაში, მაშინ როცა იგივე მიზანი ამოძრავებს თვითონ და აქეთკენ უბიძგებს ფედის ხელმძღვანელ პაუელსაც.

აშშ დოლარის ინდექსი ბოლო 2 წლის განმავლობაში

წყარო: Bloomberg

დღეს რეალობა ასეთია – აშშ დოლარი სტაბილურად მყარდება მსოფლიოს თითქმის ყველა ვალუტის მიმართ, აშშ დოლარის ინდექსმა კი 2 წლიან მაქსიმუმს მიაღწია. დოლარი ბოლო პერიოდში გამყარდა ევროსა და ფუნტის მიმართაც, მიუხედავად იმისა რომ ბრექსიტთან დაკავშირებული მოვლენების გამო ფუნტი შესუსტებულია. ექსპერტთა ნაწილის შეფასებით, დოლარის ასეთი ქცევა ნორმალურია და ამას რამდენიმე მიზეზი აქვს.

პირველ რიგში გასათვალისწინებელია, რომ ფედის მიერ განაკვეთის შემცირების მიუხედავად, აშშ-ს განაკვეთები მაინც მაღალია სხვა ქვეყნებთან – განსაკუთრებით იაპონიასა და ევროპასთან შედარებით, სადაც ძალიან დაბალ საპროცენტო განაკვეთებს ინარჩუნებენ. ინვესტორებისთვის ეს ჯერ კიდევ იმას ნიშნავს, რომ მათთვის უფრო მომგებიანია გრძელი პოზიციების შენარჩუნება დოლარში. ექსპერტთა ნაწილის შეფასებით, დოლარის დასუსტებისათვის ასევე მნიშვნელოვანია, რომ გლობალურმა ეკონომიკურმა ზრდამ გაასწროს აშშ-ს ეკონომიკის ზრდის ტემპებს, რაც ნაკლებად მოსალოდნელია უახლოეს პერიოდში.

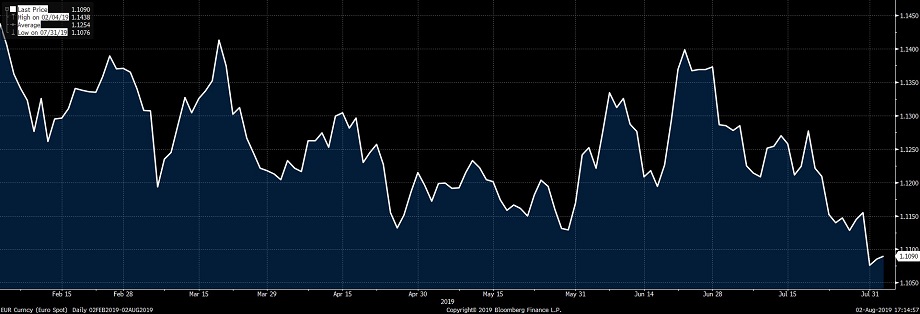

აშშ დოლარის კურსი ევროსთან მიმართებაში (6 თვე)

წყარო: Bloomberg

აშშ დოლარის კურსი ბრიტანულ ფუნტთან მიმართებაში (6 თვე)

წყარო: Bloomberg

საპროცენტო განაკვეთის შემცირებას უნდა მოჰყოლოდა დოლარის კურსის დაცემა. როგორც წესი, მონეტარული პოლიტიკის შერბილებამ უნდა შეასუსტოს ვალუტა და გამოიწვიოს უფრო სარისკო აქტივების ფასების აფეთქება, მაგალითად აქციების ზრდა. თუმცა, როდესაც 31 ივლისს ფედმა გამოაცხადა გადაწყვეტილება საპროცენტო განაკვეთის მეოთხედი პუნქტით შემცირების შესახებ, ბაზრის პირველი რეაქცია საპირისპირო იყო. S&P 500 შემცირდა 1.8%-ით, რაც არის ყველაზე დიდი ვარდნა ბოლო 2 თვის განმავლობაში, დოლარი კი გამყარდა 2019 წელს ყველაზე მაღალ ნიშნულამდე.

Dow Jones, S&P500 და Nasdaq ინდექსები 1 წლის განმავლობაში

წყარო: Bloomberg

ექსპერტთა შეფასებით, ამის მიზეზი პაუელის განცხადებაც იყო, რომლის მიხედვითაც ეს შემცირება ერთჯერადი ზომა იყო და არ მოასწავებს საპროცენტო განაკვეთების კიდევ უფრო მეტად შემცირების ციკლის დასაწყისს და რომ კომიტეტმა ვერ დაინახა ისეთი ეკონომიკური ფაქტორები, რომელიც მოითხოვს განაკვეთების შემცირების უფრო ხანგრძლივ ციკლს. პაუელის ამ განცხადებას ბაზრის შესაბამისი რეაქციები მოჰყვა.

ლარის კურსი დოლართან მიმართებაში (1 წელი)

წყარო: Bloomberg

როგორც ზემოთ მოცემული ანალიზი გვიჩვენებს, მსოფლიოს სავალუტო ბაზარზე მყარი დოლარის ხანა გრძელდება, რაც რა თქმა უნდა, სხვა შიდა თუ გარე ფაქტორებთან ერთად, გავლენას ახდენს ქართული ლარის კურსის ბოლო პერიოდის ტენდენციებზეც. თუმცა, მოსალოდნელია, რომ ფედის მიერ გატარებული პოლიტიკა მალე გამოიღებს სასურველ შედეგს და უახლოეს პერიოდში დოლარი შესუსტებას დაიწყებს, ამის ნიშნები უკვე ჩანს რამდენიმე ცალკეული ვალუტის (მაგ. იაპონური იენის) კურსის მიმართ. ამასთანავე, არ უნდა დაგვავიწყდეს დონალდ ტრამპის ფაქტორი. აშშ-ს პრეზიდენტი ელოდებოდა საპროცენტო განაკვეთის 50 პუნქტიან შემცირებას, რაც იმას ნიშნავს რომ ჯერ ბუნდოვანია შეწყვეტს თუ არა ტრამპი პაუელისა და მისი თანაგუნდელების კრიტიკას და მათ პოლიტიკაზე ზეწოლას. მიუხედავად ამ უკანასკნელის მიერ გაკეთებული განცხადებებისა, არ არის გამორიცხული უახლოეს თვეებში ფედმა საპროცენტო განაკვეთი კიდევ ერთხელ შეამციროს, რაც ამერიკული დოლარის შესუსტების კიდევ ერთი წინაპირობა უნდა გახდეს.