საქართველოს საგადასახადო სისტემისა და პოლიტიკის როლი ქვეყნის განვითარებაში

ავტორის სტილი დაცულია

ანასტასია შკამარიდინა

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის II კურსის სტუდენტი

anastasiashkamaridina@gmail.com

ანოტაცია

საგადასახადო სისტემის სრულყოფასთან დაკავშირებული საკითხები ყველა ქვეყნის ეკონომიკური განვითარების პოლიტიკის უმნიშვნელოვანესი საკითხია. მხოლოდ გამართული და თანადროული სოციალურ–ეკონომიკური პირობების შესატყვისი საგადასახადო სისტემის ფორმირების პირობებშია შესაძლებელი ქვეყნის ეკონომიკური ზრდა, მდგრადი ეკონომიკური განვითარების მიღწევა, წარმოების განვითარება და ქვეყნის წინაშე არსებული სოციალური პრობლემების გადაწყვეტა.მოცემულ ნაშრომში განხილულია ზოგადად სახადასახადო სისტემა და პოლიტიკა,ასევე წარმოდგენილია საქართველოს საგადასახადო სისტემის ჩამოყალიბების პროცესი და მისი როლი ქვეყნის სოციალურ-ეკონომიკურ განვითარებაში.

Annotation

Issues related to the improvement of the tax system are the most important issues in the economic development policy of all countries. Only in the conditions of formation of a tax system appropriate to the proper and contemporary socio-economic conditions is it possible to grow the country economically, to achieve sustainable economic development, to develop production and to solve the social problems facing the country. This article discusses the tax system and policy in general, as well as the process of establishing the tax system of Georgia and its role in the socio-economic development of the country.

გადასახადების არსი,წარმოშობისა და განვითარების საფუძვლები

გადასახადი წარმოადგენს ფიზიკური და იურიდიული პირების სავალდებულო გადასახდელს, რომელსაც ისინი იხდიან ბიუჯეტში. საქართველოში ამჟამად მოქმედი საგადასახადო კოდექსის მიხედვით გადასახადი არის საქართველოს სახელმწიფო, აფხაზეთის და აჭარის ავტონომიური რესპუბლიკებისა და ადგილობრივ ბიუჯეტებში სავალდებულო, უპირობო ფულადი შენატანი, რომელსაც იხდის გადასახადის გადამხდელი გადახდის აუცილებელი, არაექვივალენტური და უსასყიდლო ხასიათიდან გამომდინარე. (საქართველოს საგადასახადო კოდექსი.თბ.2011)

გადასახადების წარმოშობას უძველესი ისტორია აქვს და ცნება ,,გადასახდი’’ საუკუნეების სიღრმიდან მოდის.კაცობრიობის ცივილიზაციის საწყის ეტაპზე ფილოსოფოსები გადასახადებს განმარტავდნენ, როგორც საზოგადოებისათვის აუცილებელ და სასარგებლო მოვლენას. თავიდან გადასახადები მოსახლეობიდან იკრიბებოდა მხოლოდ საგანგებო შემთხვევაში, ხოლო შემდგომ – სახელმწიფოების ჯარისა და მზარდი ჩინოვნიკური აპარატის შენახვის აუცილებლობამ მოითხოვა ფულადი საშუალებების უწყვეტი ნაკადი, რის შედეგადაც გადასახადები დროებითიდან სახელმწიფო შემოსავლების მიღების მუდმივ წყაროდ გადაიქცა.

წარმოშობიდან დღემდე გადასახადებმა, როგორც ეკონომიკურმა კატეგორიამ, განიცადა მნიშვნელოვანი ცვლილება. საუკუნეების განმავლობაში შეიცვალა როგორც გადასახადის სახეები, ასევე დასაბეგრი ობიექტი და გადასახადის გადახდას დაქვემდებარებულ ვალდებულ პირთა წრე. არ იცვლებოდა მხოლოდ გადასახადის ქონებრივი ხასიათი, რაც გულისხმობს გადასახადის გადამხდელის მიერ საგადასახადო ვალდებულების შესრულებისას მის საკუთრებაში არსებული რესურსის გადაცემას სახელმწიფოსათვის. (მესხია ი., 2002)

ვოლტერის აზრით : „გადასახადის გადახდა ნიშნავს მოქალაქის მიერ საკუთარი ქონების ნაწილის გაღებას დანარჩენის შენარჩუნების მიზნით”.მონტესკიე განიხილავს გადასახადს, როგორც საფასურს, რომელიც მოქალაქეს სახელმწიფო ხაზინაში შეაქვს თავისი პირადი უსაფრთხოებისა და კერძო საკუთრების დაცვის მიზნით. „ცხადია და ყველას მიერ აღიარებული, – წერს მონტესკიე – , რომ ყველა მოქალაქე საჭიროებს სახელმწიფოს მხრიდან დაცვას. უამისოდ ისინი ვერ იარსებებენ და არანაკლებ ცხადია ის, რომ ქვეყნის მეთაური ვერ შეძლებს მათ დაცვას, თუ მოქალაქეები ამისთვის სახსრებს არ გაიღებენ”. (მესხია ი., 2002)

ადამ სმიტის მიერ შემუშავებულ ეკონომიკურ პრინციპებში, რომლებსაც მოგვიანებით „გადამხდელთა უფლებების დეკლარაცია“ ეწოდა. აღნიშნულიდან გამომდინარე, სახელმწიფოს თითოეული მოქალაქე ვალდებულია მონაწილეობა მიიღოს სახელმწიფო ხარჯების დაფინანსებაში თავისი შემოსავლებისა და შესაძლებლობების შესაბამისად.ადამ სმიტმა , წინა პლანზე წამოწია დაბეგვრის ოთხი ძირითადი პრინციპი: თანაზომიერება, განსაზღვრულობა, მოხერხებულობა და სიიაფე. შეიძლება თამამად ითქვას, რომ დღეისათვის გავრცელებული საგადასახადო დაბეგვრის პოლიტიკის ფორმირებაში ერთ-ერთ მყარ თეორიულ საფუძველს წარმოადგენს კონცეფციები, რომლებიც მოცემულია მის საყოველთაოდ ცნობილ ნაშრომში„ გამოკვლევა ხალხთა სიმდიდრის ბუნებისა და მიზეზების“ შესახებ. იგი მიუთითებდა, რომ „გადასახადი, რომლის გადახდასაც თითოეული ინდივიდი კისრულობს, ზუსტად უნდა იყოს განსაზღვრული და არა თვითნებურად, და რომ გადასახადის ვადები, გადახდის წესი და გადახდის ოდენობა – უნდა იყოს ნათელი და განსაზღვრული გადამხდელისთვისაც და ყველა სხვა პირისთვისაც, ხოლო თითოეული გადასახადი უნდა ამოიღებოდეს იმ დროს და იმ წესით, რომ გადამხდელისთვის ხელსაყრელი იყოს მისი მთლიანი გადახდა”. (სმიტი ა. გამოკვლევა ხალხთა სიმდიდრის ბუნებისა და მიზეზების შესახებ)

საგადასახადო პოლიტიკის ადმინისტრირებასთან დაკავშირებული საკითხები საუკუნეების განმავლობაში რჩება ყურადღების ცენტრში და მწვავე განხილვის საგნად, რაც განპირობებულია სახელმწიფოსა და გადასახადების ურთიერთკავშირით. ამ კავშირის ხასიათი გამოხატულია ბენჟამინ ფრანკლინის ცნობილ გამონათქვამში: „ცხოვრებაში ორი რამაა გარდაუვალი: სიკვდილი და გადასახადები“. სწორედ ამიტომაც არის, რომ გადასახადების თემატიკამ 21-ე საუკუნეშიც არათუ დაკარგა აქტუალობა, არამედ მოქნილი საგადასახადო სისტემა სხვა პრობლემურ საკითხებთან ერთად დღესდღეობითაც რჩება მსოფლიოს პრიორიტეტულ მიმართულებად, მით უმეტეს გლობალიზაციისა და მკაცრი მსოფლიო კონკურენციის პირობებში. (კვინიკაძე გ. ,,საგადასახადო პოლიტიკის მაკროეკონომიკური ასპექტები”,სამაგისტრო ნაშრომი.თსუ 2019)

საგადასახადო სისტემა და საგადასახადო პოლიტიკა, მათი შეფასების კრიტერიუმები

საგადასახადო სისტემა ესაა კანონმდებლობით გათვალისწინებული გადასახადებისა და მოსაკრებლების, მათი პრინციპების, ფორმებისა და მეთოდების დადგენის, ცვლილებების, გაუქმების, გადახდისა და ამოღების, აგრეთვე, გადასახადებისგან თავის არიდებაზე პასუხისმგებლობის ნორმების ერთობლიობა.კანონმდებლობით დადგენილი წესით ამოღებული გადასახადები, მოსაკრებლები, ბაჟი და სხვა გადასახადები ერთობლიობაში საგადასახადო სისტემას ქმნიან.

საგადასახადო სისტემისთვის, ისევე, როგორც ნებისმიერი სისტემისათვის, დამახასიათებელია ისეთი ნიშნები, როგორიცაა სისტემის ელემენტობრივი შემადგენლობა, ელემენტების ურთიერთკავშირი, ორგანული მთლიანობა და ერთიანობა, უწყვეტი განვითარება და ა.შ.

საგადასახადო პოლიტიკა არის ღონისძიებათა ერთობლიობა,რომელსაც სახელმწიფო იყენებს გადასახადების ასაკრეფად.იგი ტარდება ქვეყნის ეკონომიკური ზრდის მხარდასაჭერად,მოსახლეობის გადახდისუნარიან მოთხოვნასა და წარმოების მოცულობას შორის დისპროპორციის აღმოფხვრის მიზნით. თეორიულად საგადასახადო დაბეგვრის დონე უნდა შეესაბამებოდეს იმ ფაზას, რომელშიც ქვეყნის ეკონომიკა იმყოფება. კერძოდ, წარმოების აღმავლობის პირობებში საჭიროა გადასახდების განაკვეთების გაზრდა, კრიზისის შემთხვევაში -კი გადასახადების განაკვეთების შემცირებასა და მწარმოებლისათვის საგადასახადო შეღავათების შემოღებას, რიგ შემთხვევაში კი რეგრესული განაკვეთის დადგენას გადასახადებზე.

ქვეყნის საგადასახადო პოლიტიკის პრინციპებს განსაზღვრავენ ისეთი ფაქტორები,როგორიცაა:ქვეყანის საზოგადოებრივ-პოლიტიკური მდგომარეობა და საგადასახადო სამართლებრივ ურთიერთობათა სისტემაში ჩამოყალიბებული ტრადიციები. საგადასახადო პოლიტიკის შინაარსი და მიზნები განპირობებულია საზოგადოების სოციალურ-ეკონომიკურ წყობათა და ხელისუფლებაში მყოფი სოციალური ჯგუფების ინტერესებით.

ლ. ოკუნოვი საგადასახადო პოლიტიკის სამ ტიპს გამოყოფს:

პირველი ტიპი-მაქსიმალური გადასახადების პოლიტიკა, რომლის დროსაც სახელმწიფოსათვის მზადდება ,,საგადასახადო ხაფანგი’’ და გადასახადების ზრდა სახელმწიფო შემოსავლების მატებით არ ხასიათდება. განაკვეთის ზღვრული საზღვრები დადგენილია და ყოველი კონკრეტული შემთხვევის დროს მრავალ ფაქტორზეა დამოკიდებული. საზღვარგარეთის მეცნიერები ზღვრულ განაკვეთად 50%-ს მიიჩნევენ.

მეორე ტიპი-მოიცავს გონივრულ საგადასახადო პოლიტიკას,იგი ეხმარება მეწარმეობის განვითარებას ხელსაყრელი და ხელშემწყობი საგადასახადო კლიმატის შექმნით.მეწარმე გადასახადებით დაბეგვრიდან მაქსიმალურად თავისუფლდება, მაგრამ ამ შემთხვევაში სოციალური პროგრამების უზრუნველყოფა იზღუდება, რადგანაც სახელმწიფო შემოსავლები მცირდება.

მესამე ტიპი-ითვალისწინებს საკმაოდ მაღალ დაბეგვრის დონეს,თუმცა დროს არსებობს მნიშვნელოვანი სოციალური დაცვის პირობები.

მძლავრი ეკონომიკის პირობებში, საგადასახადო პოლიტიკის დასახელებული ყველა ტიპი წარმატებით ერწყმის ერთმანეთს.ზოგიერთი მეცნიერის შეხედულით საქართველოსათვის დამახასიათებელია საგადასახადო პოლიტიკის პირველი ტიპის მესამესთან შერწყმა.

,,ეკონომიკურად განვითარებული ქვეყნებისთვის აღიარებულია საგადასახადო სისტემის 5 ძირითადი კრიტერიუმი:

1. ეკონომიკური ეფექტიანობა. საგადასახადო სისტემა წინააღმდეგობაში არ უნდა იყოს რესურსების ეფექტიანად განაწილებასთან;

2. ადმინისტრაციული სიმარტივე. ადმინისტრაციული სისტემა უნდა იყოს მარტივი და გამოსაყენებლად შედარებით იაფი;

3. მოქნილობა -საგადასახადო სისტემას შეეძლოს ეკონომიკური პირობების ცვლილებაზე სწრაფი რეაგირება;

4. პოლიტიკური პასუხისმგებლობა. საგადასახადო სისტემა ისე უნდა იყოს აგებული, რომ ადამიანებს სჯეროდეთ, რომ ისინი იხდიან იმიტომ, რომ პოლიტიკურ სისტემას შეეძლოს ზუსტად გამოხატოს მათი უპირატესობა;

5. სამართლიანობა. საგადასახადო სისტემა სამართლიანი უნდა იყოს საზოგდოების სხვადასხვა წევრის მიმართ“. (Stiglitz, 1997)

არსებობს განსხვავებული მოსაზრებაც. ზოგიერთი მეცნიერის აზრით, საგადასახადო სისტემების შესადარებლად და მათი ეფექტიანობის შესაფასებლად მიზანშეწონილია ისეთი კრიტერიუმების გათვალისწინება, როგორიცაა ,,ვალდებულებათა შეფარდებითი თანასწორობა, ეკონომიკური ნეიტრალობა, ორგანიზაციული სიმარტივე, მოქნილობა და გადამხდელების მხრიდან გადასახადების გაკონტროლება“ (Якобсон, 2015)

დ. ჩერნიკი,რომელიც ეყრდნობა ადამ სმიტის კლასიკურ ნაშრომს ,,გამოკვლევა ხალხთა სიმდიდრის ბუნებისა და მიზეზების შესახებ’’ გვთავაზობს საგადასახადო სისტემის შეფასების შემდეგ კრიტერიუმებს, პრინციპებს: სამართლიანობას, მოხერხებულობასა და ეკონომიურობას. ( Черник, 1997)

საქართველოს საგადასახადო სისტემის როლი ქვეყნის სოციალურ–ეკონომიკურ განვითარებაში

საქართველოს საგადასახადო სისტემის ფორმირება დაიწყო ქვეყნის სახელმწიფოებრივი ჩამოყალიბებისას.ეკონომიკის განვითარების ყოველ ეტაპზე საგადასახადო სისტემის წინაშე კონკრეტული ამოცანები იდგა,ეს გულისხმობს იმას, რომ საგადასახადო სისტემას უნდა მოეხდინა სახელმწიფოს შემოსავლების მობილიზება სახელმწიფოს მიერვე განსაზღვრული საზღვრების დასაფარავად. საბჭოთა კავშირის დაშლის შემდეგ ქვეყანაში წარმოიქმნა საკუთარი საგადასახადო სისტემის ჩამოყალიბების აუცილებლობა, რომლის წინაშეც დაისახა ახალი ამოცანები. კერძოდ, მან უნდა დააკმაყოფოლოს, როგორც სახელმწიფოს ინტერესები, ისე თავისუფალი ბაზრის მითხოვნები.

საქართველოს საგადასახადო სისტემა მოიცავს: საქართველოს ფინანსთა სამინისტროს სისტემაში შემავალ შემოსავლების სამსახურის ორგანოებს; საგადასახადო ურთიერთობის მონაწილეთა უფლება-მოვალეობებსა და პასუხისმგებლობას; გადასახადების შემოღების, შეცვლისა და გაუქმების წესებს;გადასახადების ადმინისტრირების წესებს და სხვა.

საქართველოს თანამედროვე საგადასახადო სისტემა ძირითადად 1991-1992 წლების მიჯნაზე, ქვეყანაში მიმდინარე კარდინალური ეკონომიკური გარდაქნებისა და საბაზრო ურთიერთობებზე გადასვლის პერიოდში ჩამოყალიბდა. საქართველოს საგადასახადო სისტემა საზღვარგარეთის ქვეყნების გამოცდილების ბაზაზე იქმნებოდა. ამის გამო იგი საერთო სტრუქტურითა და აგებულების პრინციპებით ძირითადად შეესაბამება მსოფლიო ეკონომიკაში გავრცელებული გადასახადებით დაბეგვრის სისტემებს.

საქართველოს საგადასახადო სისტემის ძირითადი ელემენტები თავიდანვე ვერ ყალიბდებოდა ეროვნული სპეციფიკის გათვალისწინებით.

,,1992 წლიდან მოყოლებული არცერთი უცხოელი, რომლებიც აქტიურად მონაწილეობდნენ საქართველოს საგადასახადო პოლიტიკის ჩამოყალიბებაში, არ ითვალისწინებდა ქვეყნის ეკონომიკურ თავისებურებებს და რაოდენ გასაკვირიც არ უნდა იყოს, ისინი გვკარნახობდნენ ისეთ საგადასახადო და საბაჟო კოდექსებს, რომელთა წაკითხვაც არა თუ მეწარმესა და ბიზნესმენს, არამედ თვით, ამ კანონის მიმღებ პირებსაც უჭირდათ. შესაბამისად მათ გაგებასა და აღქმაში იყო შეცდომებიც, რამაც თავის მხრივ საქართველოს საგადასახადო სისტემის სწორად ფორმირებაზე უარყოფითი ზეგავლენა მოახდინა. საქართველოს 1993 წლის 21 დეკემბრის კანონმა ,,საგადასახადო სისტემის საფუძვლების შესახებ’’, განსაზღვრა საქართველოს დამოუკიდებელი საგადასახადო სისტემის ფუნქციონირების სამართლებრივი საფუძვლები. აღნიშნული ეტაპის დამახასიათებელი თავისებურება იყო ის, რომ პარალელურად არსებობდა ზემოთ აღნიშნულ კანონზე დაფუძნებული და 86 მასთან შესაბამისობაში მყოფი ნორმატიული აქტები ცალკეული გადასახადების შესახებ“ . (მესხია & მურჯიკნელი, 1996)

აღნიშნული კანონი და მათთან დაკავშირებული დებულებები მოქმედებდა 1997 წლამდე, მანამ, ვიდრე საქართველოს პარლამენტის მიერ არ იქნა მიღებული და ამოქმედებული პირველი საგადასახადო კოდექსი, რომელშიც მოგვიანებით არაერთი შესწორება და ცვლილება შევიდა. საქართველოს პირველმა საგადასახადო კოდექსმა, რომელიც 1997 წლის 13 ივნისს, საქართველოს პარლამენტმა მიიღო განსაზღვრა საგადასახადო სისტემის სტრუქტურა და ფუნქციონირების ზოგადი მექანიზმი, გადასახადის სახეები, მათი გამოანგარიშების და გადახდის წესი, საგადასახადო ორგანოებისა და გადასახადის გადამხდელების ვალდებულებები და პასუხისმგებლობა, საგადასახადო სამართლებრივი პრინციპები, საგადასახადო ტერმინოლოგია და ა.შ.

პრაქტიკამ დაადასტურა, რომ 1997 წელს მიღებულმა საქართველოს საგადასახადო კოდექსმა, რომელიც ასევე ძირითადად უცხოელების რეკომენდაციებით იქნა მიღებული, მნიშვნელოვნად გააუარესა ქვეყანაში არსებული ბიზნესგარემო და იმდროინდელი ქართული ეკონომიკის კლანური დაყოფა გამოიწვია. მიზეზი კი ის იყო, რომ როგორც წესი, ბუნებრივია ყველა უცხოელი ცდილობს იქონიოს თავისი გავლენის სფეროები სხვა განუვითარებელ და ნაკლებად განვითარებული ქვეყნების ეკონომიკაზე, აიძულონ ამ ქვეყნების უმაღლესი პოლიტიკური პირები სხვადასხვა გზებით (გრანტები,დაბალპროცენტიანი სესხები, მოსყიდვა და სხვა) მიაღებინონ ისეთი კანონები, რომლებიც დააკნინებს ეროვნულ ეკონომიკას და მათ ამ ქვეყნების სამომხმარებლო ბაზად აქცევს. სწორედ 1997 წლის საქართველოს საგადასახადო კოდექსი ამის ნათელი დადასტურება იყო.

აღნიშნულ მიზეზებთან ერთად, იმ დროისათვის არსებული საგადასახადო ორგანოების მოუქნელმა და გაუმართავმა მუშაობამ, საბაჟო და საგადასახადო სისტემაში გამეფებული კორუფციის მაღალმა დონემ, გადამხდელთა სუსტმა საგადასახადო ადმინისტრირებამ და მთლიანობაში კი საგადასახადო სისტემამ ვერ უზრუნველყო ვერცერთი ფუნქციის ნორმალური, ეფექტური შესრულება და გადაიქცა მამუხრუჭებელ ძალად, როგორც სახელმწიფო ბიუჯეტის შესრულებაში, ასევე მეწარმეობის განვითარების თვალსაზრისით. ყოველივე აღნიშნულმა კი საბოლოო ჯამში ახალი საგადასახადო კანონმდებლობის შემუშავებისა და პრაქტიკული რეალიზაციის აუცილებლობა წარმოშვა.

საქართველოს საგადასახადო სისტემის სამართლებრივ უზრუნველყოფაში შემდგომ ეტაპს წარმოადგენს 2004 წლის 22 დეკემბერს მიღებული რიგით მეორე საგადასახადო კოდექსი, რომელიც აიგო ერთის მხრივ გადასახადების ლიბერალიზაციაზე, მეორეს მხრივ კი მკაცრ საგადასახადო ადმინისტრირებაზე.

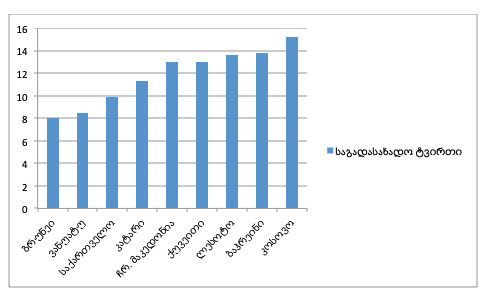

ყველაზე განმაზოგადებელი მაჩვენებელი, რომლითაც ხასიათდება საგადასახადო პოლიტიკა, ესაა საგადასახადო ტვირთის მაჩვენებელი. გადასახადების როლი ბიუჯეტის შემოსავლებში და, ზოგადად, სახელმწიფოს ეკონომიკურ განვითარებაში.

გრაფიკი 1. მსოფლიო ბანკის 2019 წლის რეიტინგი – საგადასახადო ტვირთი

წყარო: მსოფლიო ბანკი; https://data.worldbank.org/

მსოფლიო ბანკის 2019წლის საგადასახადო ტვირთის რეიტინგში საქართველო მე-3 ადგილზეა და მისი მაჩვენებელია 9,9%.ეს მაჩვენებელი საგრძნობლად შემცირდა 2017 წლის ანალოგიურ მაჩვენებელთან შედარებით,რომელიც 16,4%-ის ტოლი იყო.ეს ყველაფერი გატარებული საგადასახადო პოლიტიკის შედეგია.

გრაფიკი 2: საგადასახადო ტვირთის წილი მოგებასთან

წყარო: მსოფლიო ბანკი; https://data.worldbank.org/

აღსანიშნავია, რომ 2006 წელს, წინა წლებთან შედარებით, საგადასახადო ტვირთი 18.4% პუქნტით შემცირდა, რაც 2004 წლის ბოლოს ახალი საგადასახადო კოდექსი მიღებით არის განპირობებული. აღნიშნული ცვლილების შემდეგ, მანამდე არსებული 19 გადასახადი 7-მდე შემცირდა. ასევე, 2009 წელს საგადასახადო ტვირთი 38.6%-დან 15.3%-მდე შემცირდა, რაც კვლავ საგადასახადო კოდექსში განხორცილებული ცვლილებით იყო გამოწვეული. აღნიშნულ პერიოდში სოციალური გადასახადი გაუქმდა, რომლის განაკვეთი 20%-ს შეადგენდა, საშემოსავლო გადასახადის განაკვეთი კი 25%-დან 20%-მდე შემცირდა.

საგადასახადო-საბიუჯეტო პოლიტიკის წარმატებით წარმართვა საგადასახადო სისტემის ისეთი მახასიათებლების გათვალისწინებას მოითხოვს, როგორიცაა: სტაბილურობა და ელასტიურობა, ეფექტურობა, სამართლიანობა, მართვის სიმარტივე, მოხერხებულობა, საგადასახადო ტვირთის გონივრული საზღვრების დადგენა.

მნიშვნელოვანი შედეგი გამოიღო ხელისუფლების მიერ გატარებულმა კურსმა საგადასახადო რეგულირების სფეროში. ,,იდეალური’’ საგადასახადო სისტემა რამდენიმე გადასახადზე – შედარებით დაბალ საგადასახადო განაკვეთებსა და ფართო საგადასახადო ბაზაზე უნდა იყოს დაფუძნებული, რაც საბოლოო ჯამში გადასახადების გადახდას და გადასახადების დაგეგმილი მოცულობით ამოღებას აადვილებს.

ვარდების რეოლუციის შემდეგ ქვეყნაში მოსული ხელისუფლების მიერ გატარებული კურსის წარმატება მნიშვნელოვნად განაპირობა საგადასახადო ადმინისტრირების კუთხით განხორციელებულმა რეფორმებმა, რაც გამოიხატა უმკაცრეს ადმინისტრირების პოლიტიკასა და საგადასახადო სამართალდამრღვევთა მიმართ ადეკვატური საჯარიმო სანქციების შემოღებაში. საგადასახადო სამართალდარღვევებზე ფინანსური სანქციები, 1997 წლის საგადასახადო კოდექსით გათვალისწინებულ ნორმებთან შედარებით, 2004 წლის საგადასახადო კოდექსით რაოდენობრივადაც გაიზარდა და ბევრად უფრო გამკაცრდა.

გლობალურ საგადასახადო სფეროში მსოფლიო ეკონომიკური კრიზისის ფონზე გამოიკვეთა ტენდენციები, რომელთაგანაც აღსანიშნავია ის ფაქტი, რომ სახეზეა საერთაშორისო საგადასახადო კონვერგენციის პროცესი. მის ფონზე ეროვნული სისტემებისა და საგადასახადო პოლიტიკის პრინციპების უნივრსალიზაციის ტენდენცია შეიმჩნევა. ბოლო წლების ანალიზი ცხადყოფს, რომ საქართველოს ხელისუფლებამ გლობალური კრიზისის ფონზე აქცენტი ლიბელარული საგადასახადო პოლიტიკის გატარებაზე გააკეთა. 2009-2010 წლებში საგადასახადო კანონმდებლობაში შეტანილი ცვლილებები ლიბერალური საგადასახადო მიმართულებით, ქვეყნის საგადასახადო პოლიტიკის ფორმირების გზას ნათლად წარმოაჩენს. ახალი საგადასახადო კოდექსი, რომელიც ძალაში 2011 წლის 1 იანვრიდან შევიდა, შეიცავს მთელ რიგ დებულებებს, რამაც ბიზნესის სტიმულირებას უნდა შეუწყოს ხელი. კერძოდ: მცირე ბიზნესისათვის გამარტივებული საგადასახადო რეგულირება შემოიღეს; დაფუძნდა საგადასახადო ომბუდსმენდის ინსტიტუტი; გადამხდელს წინასწარ ეძლევა უფლება შეათანხმოს ,,თამაშის წესები’’ და დაბეგვრის პირობები შემოსავლების სამსახურთან; დაფუძნდა პირადი საგადასახადო აგენტის ინსტიტუტი; ამოქმედდა გაფრთხილების ინსტიტუტი, როგორც დაჯარიმების ალტერნატივა; დაწესდა დღგ-ით დაბეგვრის რეჟიმი; საგადასახადო კოდექსის მიხედვით გათვალისწინებულია დღგ–ის გადასახადის კვარტალური დეკლარირების სისტემა; მოხდა კანონმდებლობის კონსოლიდაცია, კერძოდ, გაერთიანდა საბაჟო და საგადასახადო კოდექსები, ხოლო აქამდე მოქმედი კანონქვემდებარე აქტები სულ 5 კანონქვემდებარე აქტად ჩამოყალიბდა.

მიუხედავად იმისა, რომ ბოლო წლებში გატარებული ღონისძიებების შედეგად გამარტივდა საგადასახადო კანონმდებლობა და შემცირდა გადასახადების განაკვეთები, საკანონმდებლო ბაზის სრულყოფა მომავალშიც აუცილებელია. ამასთან, საჭიროა საგადასახადო პოლიტიკაში დაგეგმილი რეფორმების შესახებ, როგორც საზოგადოების, ასევე პოტენციური ინვესტორების სისტემატური ინფორმირება, რაც ქვეყანაში ინვესტიციების შემოდინებას და ეკონომიკის განვითარებას ხელს შეუწყობს. (3) (6)

დასკვნა

საქართველოს საგადასახადო სისტემის ფორმირება დაიწყო ქვეყნის სახელმწიფოებრივი ჩამოყალიბებისას. 1997 წელს მიღებულმა საქართველოს საგადასახადო კოდექსმა, რომელიც ძირითადად უცხოელების რეკომენდაციებით იქნა მიღებული, მნიშვნელოვნად გააუარესა ქვეყანაში არსებული ბიზნესგარემო. იგი გადაიქცა მამუხრუჭებელ ძალად, როგორც სახელმწიფო ბიუჯეტის შესრულებაში, ასევე მეწარმეობის განვითარების თვალსაზრისით.საბოლოო ჯამში ამან ახალი საგადასახადო კანონმდებლობის შემუშავებისა და პრაქტიკული რეალიზაციის აუცილებლობა წარმოშვა. 2004წელს საქართველოში მიღებულ იქნა ახალი საგადასახადო სისტემა. საქართველოს ხელისუფლებამ გლობალური კრიზისის ფონზე აქცენტი ლიბელარული საგადასახადო პოლიტიკის გატარებაზე გააკეთა.ამ ყველაფერმა საკმაოდ კარგი შედეგი გამოიღო, რასაც მოწმობს მსოფლიო ბანკის საგადასახადო ტვირთის რეოტინგი,რომელშიც საქართველო მეასამე ადგილზეა.მიუხედავად იმისა,რომ სახელმწიფოს მიერ გატარებულმა რეფორმებმა შეამცირა საგადასახადო განაკვეთი და გაამარტივა საგადასახადო სტრუქტურა,ჯერ კიდევ არსებობს პრობლემები,რომელთა გადაწყვეტაც საგადასახადო პოლიტიკის მთავარ ამოცანას წარმოადგენს.საბოლოოდ კი შეგვიძლია დავასკვნათ,რომ საგადასახადო სისტემა და პოლიტიკა მნიშვნელოვან როლს თამაშობს ქვეყნის სოციალურ-ეკონომიკურ განვითარებაში.

გამოყენებული ლიტერატურა

1. (მესხია ი. ნიკოლეიშვილი ო. გადასახადები და დაბეგვრა. თბ.:,,საქართველოს ფინანსთა სამინისტროსთან არსებული სამეცნიერო კვლევითი ინსტიტუტი” 2002წ.)

2. (მესხია & მურჯიკნელი, 1996)

3. (კვინიკაძე გ. ,,საგადასახადო პოლიტიკის მაკროეკონომიკური ასპექტები”,სამაგისტრო ნაშრომი.თსუ 2019)

4. (საქართველოს საგადასახადო კოდექსი.თბ.2011)

5. (სმიტი ა. გამოკვლევა ხალხთა სიმდიდრის ბუნებისა და მიზეზების შესახებ)

6. (ფუტკარაძე ს.,,საქართველოს საგადასახადო სისტემა და მისი სრულყოფის”,სამაგისტრო ნაშრომი.ბსუ 2012)

7. (Stiglitz, 1997)

8. ( Черник, 1997)

9. (Якобсон, 2015)