მონეტარული პოლიტიკის ძირითადი ასპექტები და მისი თანამედროვე გამოწვევები

ავტორის სტილი დაცულია

ირაკლი კვანტალიანი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის II კურსის სტუდენტი

irakli.kvantaliani800@eab.tsu.edu.ge

ანოტაცია

ეკონომიკა, როგორც ერთი მთლიანი ორგანიზმი, მოიცავს როგორც საბაზრო მექანიზმებს, ასევე სახელმწიფო რეგულატორებს, რომელთა ურთიერთზემოქმედების ეკონომიკაზე გავლენისადმი კომპლექსური მიდგომა, თავის მხრივ, მოითხოვს სახელმწიფოს ეკონომიკური პოლიტიკის ისეთი უმნიშვნელოვანესი მიმართულებების გამოკვეთას,როგორიცაა,მაგალითად მონეტარული პოლიტიკა და მისი როლი უმნიშვნელოვანესია გარდამავალი ეკონომიკისათვის დამახასიათებელი მაკროეკონომიკური პროცესების ეფექტიანი რეგულირებისათვის.მოცემულ ნაშრომში განხილულია მონეტარული პოლიტიკის ძირითადი თავისებურებები და მისი თანამედროვე გამოწვევები საქართველოს მაგალითზე.

annotation

The economy as a whole includes both market mechanisms and state regulators, whose complex approach to interacting with the economy, in turn, requires the identification of such important areas of state economic policy as, for example, monetary policy and its role is crucial for the transition economy. The main features of monetary policy and its modern challenges on the example of Georgia are discussed in this article .

ძირითადი მონეტარული თეორიები

XX საუკუნეში 30-იანი წლების დიდი დეპრესიის შემდგომ ეკონომიკურ აზროვნებაში წამყვანი პოზიცია ჯონ მეინარდ კეინზის შეხედულებებს ეკავა. კეინზის ეკონომიკური აზრი XX საუკუნის განვითარებულ სახელმწიფოთა ეკონომიკური პოლიტიკის ფორმირებაში გადამწყვეტ როლს თამაშობდა. თანამედროვე მონეტარული პოლიტიკის ჩამოყალიბება და მისი განვითარება უკავშირდება ჯონ მეინარდ კეინზისა და მონეტარიზმის ერთ-ერთი ფუძემდებლის – მილტონ ფრიდმანის სახელებს, რომლებმაც ჩამოაყალიბეს მასტიმულირებელი და გრძელვადიანი პერიოდისათვის ანტიინფლაციური მონეტარული პოლიტიკის შესახებ იდეები, გავლენა მოახდინეს თანამედროვე მონეტარული პოლიტიკის შემუშავებაზე.

მონეტარისტი მილტონ ფრიდმანის აზრით მონეტარულ პოლიტიკას აქვს უნარი მიაღწიოს შემდეგ შედეგებს:

· მონეტარულ პოლიტიკას აქვს ეკონომიკაში არსებული ისეთი პრობლემების მოგვარების უნარი, რომელიც არაა გამოწვეული მის მიერ;

· მონეტარული პოლიტიკა იქნება ეფექტიანი თუ ფული არ გახდება ეკონომიკური არეულობის ხელშემწყობი;

· მონეტარულ პოლიტიკას შეუძლია შექმნას სტაბილური ეკონომიკური გარემო, რომელიც გულისხმობს საზოგადოებაში არსებული მოლოდინების გამართლებას.

ამასთანავე ფრიდმანი აღნიშნავდა იმ საკითხებს, რომელთა მიღწევაც მონეტარულ პოლიტიკას ნაკლებად ხელეწიფება:

1. მონეტარული პოლიტიკა ძირითადად მოკლევადიანი შედეგების მიღწევას უზრუნველყოფს, ამიტომ მას არ შეუძლია საპროცენტო განაკვეთის დაბალ ნიშნულზე დიდხანს შენარჩუნება ეკონომიკაში ფულის მასის ზრდის პირველადი შედეგი არის საპროცენტო განაკვეთის შემცირება. ერთი ადამიანისათვის დანახარჯი ნიშნავს სხვისთვის შემოსავალს, რაც ზრდის ლიკვიდურობაზე მოთხოვნას, ასევე შესაძლებელია ფასების ზრდა, რაც ამცირებს ფულის რეალურ მოცულობას. ამ ეფექტების გავლენით, საპროცენტო განაკვეთი აუცილებლად დაუბრუნდება იმ დონეს, რომელიც უნდა ყოფილიყო ჩარევის არ არსებობის შემთხვევაში. შედეგად შეიძლება გავაკეთოთ დასკვნა, რომ საპროცენტო განაკვეთები ცუდი ინდიკატორებია, მასზე დაყრდნობით შეუძლებელია გაკეთდეს დასკვნა მონეტარული პოლიტიკის საბოლოო შედეგებზე, ამიტომ უმჯობესია ფულის მასის დინამიკის შესწავლა.

2. მონეტარულ პოლიტიკას არ აქვს უნარი ლიმიტირებულ დროზე უფრო დიდხანს შეძლოს და შეინარჩუნოს უმუშევრობის დაბალი დონე.

ფრიდმანის აზრით აუცილებელია რეალური და ნომინალური ცვლადების ერთმანეთისაგან გამიჯვნა. თავდაპირველი მონეტარული ექსპანსია იწვევს სამუშაო ძალაზე მოთხოვნის ზრდას, თავის მხრივ იზრდება ხელფასები და გამოშვებული პროდუქციის რაოდენობა, რაც ზრდის რეალურ ხელფასს. დამქირავებლები დროთა განმავლობაში ამჩნევენ, რომ ხელფასები შედარებით უფრო მეტად გაიზარდა ვიდრე სხვა რესურსებზე ფასები, რამაც ხელფასების შემცირება უნდა გამოიწვიოს. თუმცა დაქირავებულები არ თანხმდებიან ამ პირობებს და ყველაფერს აკეთებენ არსებული ხელფასის დონის შესანარჩუნებლად. შედეგად უმუშევრობის დონე გაიზრდება და დაუბრუნდება ბუნებრივ დონეს.ფრიდმანი თვლიდა, რომ მონეტარული პოლიტიკა დროის გარკვეულ პერიოდში უზრუნველყოფს ფასების დონეზე არამონეტარული ფაქტორების გავლენის ახსნასაც. მონეტარული პოლიტიკის გავლენის ხანგრძლივობის განსაზღვრა ხდება ადვილი. შესაძლებელი ხდება ალტერნატიული მონეტარული პოლიტიკის გავლენის განსაზღვრა. შესაბამისად, ფრიდმანმა შემოგვთავაზა პოლიტიკა, რომელიც მისცემდა ადამიანებს საშუალებას წინასწარ სცოდნოდათ ეკონომიკის სამომავლო დინამიკა. მეცნიერთა ნაწილის აზრით ფრიდმანის წესი არაა ოპტიმალური, რადგან გულისხმობს ნომინალური საპროცენტო განაკვეთის ნულოვან დონეს, რაც ინვესტირების შემცირებას და ეკონომიკური ზრდის დაბალ ტემპს უზრუნველყოფს. მონეტარული ეკონომიკის დასაწყისად მიიჩნევა დევიდ იუმის ფულის რაოდენობრივ თეორია. იუმის აზრით, ფულის რაოდენობის ზრდას შეუძლია ფასების დონის იგივე დონით ზრდა. მას არანაირი ეფექტი რეალურ ცვლადებზე არ აქვს, იგი ვერ ახდენს გავლენას იმაზე თუ რამდენს იმუშავებენ ადამიანები ან რამდენი საქონელი იქნება წარმოებული და მოხმარებული ე.ი ფული ნეიტრალურია. ამასთანავე, იუმი თვლის რომ მონეტარული რესტრიქცია გამოიწვევს რეცესიას. ფულის რაოდენობა კი არ ახდენს გავლენას ქვეყნის მოსახლეობის ცხოვრების დონეზე.

ფულის ბაზარზე წონასწორობა მოთხოვნა-მიწოდების საფუძველზე ყალიბდება. თუმცა უნდა აღინიშნოს რომ ფულის მიწოდება თავად ქმნის მასზე მოთხოვნას. რადგან ხდება ფასების კორექტირება, ხოლო მაღალი ფასების შემთხვევაში იზრდება ფულზე მოთხოვნა. იგივე პროდუქციის რაოდენობის შესაძენად. ფულის მოცულობის სიდიდე, როგორც გაცვლის საშუალება ეკონომიკაში განისაზღვრება, ყველა იმ საქონლის ფასის საშუალებით რომელიც მიმოიქცევა ეკონომიკაში. შემდეგი სამი ფაქტორი: ფასების დონე, ეკონომიკაში არსებული ფულის მასა და პროდუქციის რაოდენობა არის მუდმივი, ხოლო ფულის მასის სიჩქარე არის ცვლადი სიდიდე.

კაპიტალიზმის განვითარებამ მიმოქცევაში დანერგა ქაღალდის ფული და გაჩნდა სხვადასხვა სახის სავალო ჩეკები. ფულის რაოდენობრივი თეორიის საწინააღმდეგოდ ჩამოყალიბდა ანტირაოდენობრივი თეორია. მისი წარმომადგენელია სერ ჯეიმს სტიუარდი. რომლის აზრითაც ფულის საერთო რაოდენობა უნდა დაიყოს ორ ნაწილად: ფული მიმოქცევაში და მარაგებში. თუმცა ამ იდეებს ჰყავთ კრიტიკოსები:

· ანტი-რაოდენობრივი თეორია გამოყოფს ორი სახის ფულს, ერთი რომელიც მიმოიქცევა და მეორე რომელიც მარაგებშია, მარქსი, რიკარდო და ჯეიმს ნილი ამ იდეით უპირისპირდებიან იუმს. არის ფულის მასა მიმოქცევაში, რომლის მოძრაობის სიჩქარე უნდა განიხილებოდეს ფულის სიჩქარედ, დარეზერვებული ფული კი არ გაითვალისწინება.

· დარეზერვების მექანიზმი დამოკიდებულია საპროცენტო განაკვეთზე.

· ანტი-რაოდენობრივი თეორია ვარაუდობს შესაფერის საბანკო სისტემას. არავინ არ ისესხებს ფულს და გადაიხდის საპროცენტო განაკვეთს თუ არ იქნება გამიზნული ფული სავაჭრო გარიგებების შესასრულებლად. ანუ საკრედიტო რესურსზე ყოველი მოთხოვნა გამოწვეულია ვაჭრობიდან გამომდინარე და არ რეაგირებს საპროცენტო განაკვეთის სიდიდეზე. ;

მონეტარული პოლიტიკის სტრატეგიული მიზნები და საშუალებები.

ცენტრალური ბანკების მონეტარული პოლიტიკა გავლენას ახდენს არამხოლოდ საპროცენტო განაკვეთებსა და ფასების საერთო დონეზე, არამედ საბოლოო ჯამში მთლიანად ქვეყნის ეკონომიკური განვითარების საერთო დონეზეც, ანუ თითოეული მოქალაქის კეთილდღეობაზე. სხვადასხვა ქვეყნის ცენტრალურ ბანკს სხვადასხვა სტრატეგიული მიზნები გააჩნია, რომლებიც ხშირ შემთხვევაში ქვეყანაში არსებული სოციალურ-ეკონომიკური თუ სხვა რეალობიდან გამომდინარეობს. ზოგადად, თანამედროვე ეკონომიკურ ლიტერატურაში გამოყოფენ ცენტრალური ბანკების რამდენიმე სტრატეგიული მიზანს. მათ რიგებს შეგვიძლია მივაკუთვნოთ:

- ფასების სტაბილურობა;

- ეკონომიკური ზრდა;

- დასაქმების მაღალი დონე;

- საპროცენტო განაკვეთების სტაბილურობა;

- ფინანსური ბაზრების სტაბილურობა;

- სავალუტო ბაზრების სტაბილურობა.

ფასების სტაბილურობა: საზოგადოდ აღიარებულია, რომ მაღალი ინფლაცია დიდ სოციალურ და ეკონომიკურ დანახარჯებს წარმოშობს. ამასთან დაკავშირებით ფასების სტაბილურობა განიხილება, როგორც მონეტარული პოლიტიკის ერთ-ერთი მნიშვნელოვანი სტრატეგიული მიზანი. ფასების სტაბილურობა მნიშვნელოვანია, იმდენად რამდენადაც ფასების საერთო დონის ზრდა (ინფლაცია) ქმნის მომავლის გაურკვევლობებსა და განუსაზღვრელობებს. მაგალითად, როდესაც ფასების საერთო დონე ეკონომიკაში იცვლება, რთული ხდება ინფორმაციის ინტერპრეტირება რომელიც გათვალისწინებულია საქონლისა და მომსახურების ფასებში. საზოგადოებრივი აზრის კვლევები აჩვენებს, რომ მოსახლეობა უარყოფითად არის განწყობილი ინფლაციის მიმართ, ხოლო ცალკეული კვლევები ადასტურებს, რომ ინფლაცია მნიშვნელოვნად აფერხებს ეკონომიკურ ზრდას.

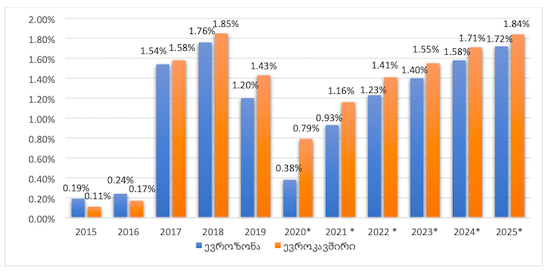

დიაგრამა 1-ზე გამოსახულია ინფლაციის დონე ევროკავშირსა და ევროზონაში 2015 წლიდან 2025 წლამდე.კარგად ჩანს, თუ როგორი ტენდენციებით ხასიათდებოდა ევროზონასა და ევროკავშირის ქვეყნებში ფასების საერთო დონის ზრდის პროცესი. მოცემულ შემთხვევაში ინფლაცია ამცირებდა ევროპელთა რეალურ შემოსავლებსა და შესაბამისად მათ კეთილდღეობასაც. აქ უნდა აღინიშნოს ,რომ 2020 წლისთვის ინფლაციის დონე საკმაოდ შემცირებული იყო,თუმცა მოცემული პროგნოზის მიხედვით მოსალოდნელია ინფლაციის დონი ზრდა.

ზოგადად, ინფლაციაზე საუბრისას აგრეთვე აუცილებელია აღინიშნოს, რომ იგი აფერხებს მომავლის დაგეგმვასაც. მაგალითად, ინფლაციის შემთხვევაში რთულია წინასწარ განსაზღვრო, თუ რა თანხის გადახდა მოგიწევს უნივერსიტეტში სწავლისთვის და ა.შ. ინფლაცია ასევე დიდ ზეგავლენას ახდენს საზოგადოების სოციალურ სტრუქტურაზე: სხვადასხვა სოციალური ჯგუფები ეცდებიან დაიცვან თავიანთი შემოსავლები ინფლაციის ზეგავლენისგან, რომელიც მიგვიყვანს ინტერესთა კონფლიქტამდე.

დიგრამა 1 ინფლაციის დონე ევროკავშირსა და ევროზონაში 2015 წლიდან 2025 წლამდე (წინა წელთან შედარებით)

წყარო: https://www.statista.com/

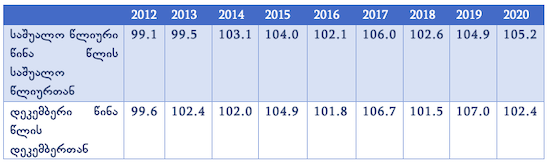

ცხრილი 1: სამომხმარებლო ფასების ინდექსი (ინფლაცია )საქართველოში

წყარო:საქართველოს სტატისტიკის ეროვნული სამსახური -https://www.geostat.ge/

დიაგრამა 2-ზე ასახულია საქართველოში სამომხმარებლო ფასების ინდექსი მაჩვენებელი(საშუალო წლიური) 2012-2020წლებში, საიდანაც კარგად ჩანს, თუ რაოდენ მაღალი იყო განვლილ წლებში ინფლაციური პროცესები. თვალსაჩინოა, რომ გასული წლების მსგავსადაც 2020 წლისთვის ინფლაციის მაჩვენებელი საკმაოდ მაღალია.

საქართველოში, ისევე როგორც განვითარებადი ქვეყნების უდიდეს ნაწილში, ინფლაციური პროცესების გამომწვევ მნიშვნელოვან ფაქტორად მიწოდების შოკი წარმოგვიდგება. გამომდინარე იქედან, რომ ასეთი ქვეყნების უმრავლესობაში სამომხმარებლო კალათის დიდი წილი იმპორტულ პროდუქციას უჭირავს, მსოფლიო სასაქონლო და ნავთობის ბაზრებზე ფასების ზრდა მტკივნეულად აისახება ადგილობრივ ბაზრებზეც ინფლაციის იმპორტის გზით. გარდა ამისა, საქართველო დაბალშემოსავლიანი ქვეყანაა, სადაც ფასების ზრდა და მოსახლეობის რეალური შემოსავლების კლება განსაკუთრებით მტკივნეული პროცესია. ასევე, ინფლაციური მოლოდინებიდან გამომდინარე, მაღალია რისკის პრემიები, რაც ადეკვატურად აისახება ნომინალურ საპროცენტო განაკვეთებზეც და მთლიანად ქვეყნის კეთილდღეობაზეც.თუმცა, მიწოდების შოკის გარდა მეტად მტკივნეულია მონეტარული პოლიტიკის შედეგად გაზრდილი ერთობლივი მოთხოვნა და შედეგად ფასების საერთო დონეც. თუ გავითვალისწინებთ ცნობილი ეკონომისტის მილტონ ფრიდმანის სიტყვებს, „ინფლაცია ყველგან და ყოველთვის მონეტარული მოვლენაა“, მაშინ ცენტრალური ბანკების როლი და მნიშვნელობა კიდევ უფრო იზრდება ფასების სტაბილურობის უზრუნველყოფაში. აღნიშნულიდან გამომდინარე კი, ფასების სტაბილურობა ცენტრალური ბანკების მნიშვნელოვან სტრატეგიულ მიზანს წარმოადგენს.

სტაბილური ეკონომიკური ზრდა უზრუნველყოფს დასაქმების მაღალ დონეს იმდენად, რამდენადაც უმუშევრობის დაბალი დონის პირობებში ფირმები უფრო მეტად ახდენენ ინვესტირებას მაღალმწარმოებლურ დანადგარებში, რომლებიც უზრუნველყოფენ ეკონომიკურ ზრდას.ასევე პირიქით, თუკი უმუშევრობის დონე მაღალია, ხოლო საწარმოო სიმძლავრეები უმოქმედოა, მაშინ საწარმოები არ აბანდებენ ფულს ახალ დანადგარებსა და ტექნიკაში. მიუხედავად იმისა, რომ ზემოაღნიშნული ორი სტრატეგიული მიზანი (ეკონომიკური ზრდა და დასაქმების მაღალი დონე) ერთმანეთთან მჭიდროდაა დაკავშირებული.

ცხრილი 2 : მთლიანი შიდა პროდუქტი (მშპ) საქართველოში 2017-2020 წლები

წყარო:საქართველოს სტატისტიკის ეროვნული სამსახური -https://www.geostat.ge/

ცხრილ 2-ში ასახულია საქართველოს მშპ 2017-2020 წლის მონაცემებით.ნათლად ჩანს,რომ 2020 წელს ქვეყნის მშპ-ს რეალური ზრდა მინუს ნიშნით გვაქვს,რაც იმაზე მეტყველებს,3რომ მსოფლიოში არსებული ეპიდემიური ვითარება საქართველოს ეკონომიკაზე ძალიან ცუდად აისახა,რადგან 2019 წელთან შედარებით,როდესაც მაჩვენებელი 5 % უდრიდა,თითქმის 11% პროცენტით არის შემცირებული მშპ-ს რეალური ზრდა.

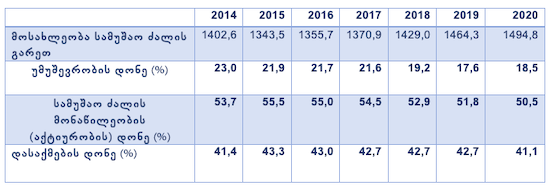

დასაქმების მაღალი დონე: უნდა აღინიშნოს, რომ უმუშევრობა იწვევს სერიოზულ სოციალურ პრობლემებს, ოჯახების დანგრევას და კრიმინალის ზრდას. ამასთანავე, უმუშევრობის მაღალი დონის პირობებში ეკონომიკაში ბევრია არამხოლოდ თავისუფალი სამუშაო ძალა, არამედ საწარმოო სიმძლავრეებიც, რომლებსაც მშპ-ს შემცირებამდე მივყავართ. დასაქმების მაღალი დონის მიღწევა, როგორც ცენტრალური ბანკების ძირითადი სტრატეგიული მიზანი, დიდადაა დაკავშირებული მის სხვა მიზანთან, ეკონომიკური ზრდის უზრუნველყოფასთან, რაც თავისმხრივ ამ ქვეყნებში არსებული მონეტარული ტრანსმისიის მექანიზმსა და მონეტარული ნეიტრალიტეტის ხარისხზეა დამოკიდებული. შედეგად დასაქმების მაღალი დონე, როგორც ცენტრალური ბანკების მთავარი სტრატეგიული მიზანი, ნაკლებად შეიძლება განვიხილოთ.

ცხრილი 3 : დასაქმება და უმუშევრობა

წყარო:საქართველოს სტატისტიკის ეროვნული სამსახური -https://www.geostat.ge/

ცხრილ 3-ში გამოსახულია დასაქმებისა და უმუშევრობის დონე საქართველოში 2014-2020 წლებში.თვალსაჩინოა,რომ უმუშევრობის დონე წინა წლებთან შედარებით 2019 წელს შემცირდა,თუმცა 2020 წლისთვის ისევ გაიზარდა წინა წელთან შედარებით 0,9-ით,ხოლო დასაქმების დონე წინა წელთან შედარებით 2020 წელს 0,4% -ით არის შემცირებული და 41,4 % უდრის.

საპროცენტო განაკვეთების სტაბილურობა: ცენტრალური ბანკების ერთ-ერთ სტრატეგიული მიზანია საპროცენტო განაკვეთების სტაბილურობა, რომელიც თავისხმრივ მნიშვნელოვანია იმიტომ, რომ მათი რყევა შეიძლება გახდეს ეკონომიკაში განუსაზღვრელობის წარმოქმნის მიზეზი და ხელი შეუშალოს ბიზნესში დაგეგმვის პროცესებს. მაგალითად, საპროცენტო განაკვეთების რყევა ზეგავლენას ახდენს რა უძრავ ქონებაზე მოთხოვნის რაოდენობაზე, ხელს უშლის მომხმარებლებს განსაზღვრონ სახლების შეძენის ოპტიმალური დროის მონაკვეთი, ხოლო სამშენებლო კომპანიებს კი – დაგეგმონ მშენებლობის მოცულობები. ცენტრალურ ბანკს შეუძლია წინ აღუდგეს საპროცენტო განაკვეთების ზრდას იმ მიზეზით, რომ განაკვეთების ზრდა გამოიწვევს საზოგადოების მხრიდან ცენტრალური ბანკებისადმი ნეგატიურ დამოკიდებულებას და მათი როლის შემცირებაზე საუბარს აქტუალურს გახდის

ფინანსური ბაზრების სტაბილურობა: იგი თავისუფალია ფინანსური კრიზისებისგან და ცენტრალური ბანკების სტრატეგიული მიზნებია. თავისმხრივ, ფინანსური ბაზრების სტაბილურობა დაკავშირებულია საპროცენტო განაკვეთების სტაბილურობასთან, იმდენად რამდენადაც საპროცენტო განაკვეთების რყევები წარმოშობს დიდ განუსაზღვრელობებს ფინანსური ინსტიტუტებისთვის. საპროცენტო განაკვეთების ზრდა იწვევს კაპიტალის დანაკარგებს გრძელვადიან ობლიგაციებზე, რამაც შეიძლება მიგვიყვანოს იმ ფინანსური ინსტიტუტების გაკოტრებამდე, რომლებიც ფლობენ გრძელვადიან ფასიან ქაღალდებს.

სავალუტო ბაზრების სტაბილურობა: ნებისმიერი ქვეყნის ეროვნული ვალუტის გაცვლითი კურსი უცხოურ ვალუტასთან მიმართებაში ყოველთვის დიდი ყურადღების ცენტრში ექცევა.

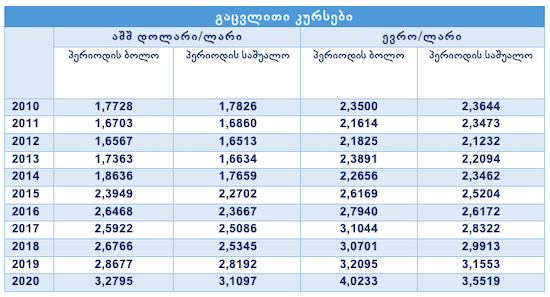

ცხრილი 4: ლარის გაცვლითი კურსი აშშ დოლართან და ევროსთან

წყარო:საქართველოს სტატისტიკის ეროვნული სამსახური -https://www.geostat.ge/

ცხრილ 4 ში ასახულია ლარის გაცვლითი კურსი აშშ დოლართან და ევროსთან. მოცემული ცხრილში კარგად ჩანს,რომ თუ როგორ შეიცვალა დოლარი/ევროს გაცვლითი კურსი 2010 წლიდან 2020 წლამდე და ეს კიდევ არ არის საბოლოო შედეგები,ცვლილებები მოსალოდნელია მომდევნო წლების განმავლობასი. როგორც ვხედავთ წლების განმავლობაში ლარი გაუფასურებულია როგორც დოლართან ,ისე ლართან მიმართებაში.1დოლარის ღირებულება 10 წლის განმავლობაში თითქმის დაახლოებით 1,5 ლარით გაიზარდა ,ხოლო 1 ევროს ღირებულება დაახლოებით 2,35 ლარით.

ეროვნული ვალუტის გაცვლითი კურსის ზრდა ადგილობრივი წარმოების პროდუქციას ნაკლებად კონკურენტუნარიანს ხდის უცხოურთან შედარებით. კურსის კლება კი იმპორტდამოკიდებულ ქვეყნებში ასტიმულირებს ინფლაციას (სხვა თანაბარ პირობებში). გარდა ამისა, გაცვლითი კურსის მკვეთრი რყევების არარსებობა ფიზიკურ პირებსა და ფირმებს საშუალებას აძლევს დაგეგმონ შესყიდვები და გაყიდვები საზღვარგარეთ. ამიტომაც, სავალუტო ბაზრების სტაბილურობა-ნებისმიერი ქვეყნის ცენტრალური ბანკის სტრატეგიული მიზანია.

ინფლაციის თარგეთირება: დადებითი და უარყოფითი მხარეები

ინფლაციის თარგეთირება არის რეჟიმი, რომელსაც დღეს უამრავი განვითარებული და განვითარებადი ქვეყანა მონეტარული პოლიტიკის მთავარ ინსტრუმენტად იყენებს. ვიდრე უშუალოდ ინფლაციის თარგეთირების რეჟიმის განხილვაზე გადავალთ, საჭიროა აღვნიშნოთ,რა არის ინფლაცია, რატომ არის ის უარყოფითი მოვლენა და რატომ ხდება მისი აქტიურად გაკონტროლება.ინფლაცია არის ფასების საშუალო დონის ზრდა იმ საქონელსა და მომსახურებაზე, რომელიც იწარმოება და იყიდება ეკონომიკაში. ინფლაციის ნეგატიური ეფექტები არ გამოიხატება მხოლოდ ფასების ცვლილებით, იგი დანაზოგებს აუფასურებს, ინვესტიციებს ამცირებს, კაპიტალის გადინებას (უცხოურ აქტივებში, ძვირფას ლითონებში ანდა არაპროდუქტიულ უძრავ ქონებაში) უწყობს ხელს, აფერხებს ზრდას, ართულებს ეკონომიკის დაგეგმვას და თუ უკიდურესი ფორმითაა წარმოდგენილი, სოციალურ და პოლიტიკურ დესტაბილიზაციასაც იწვევს. ინფლაცია უარყოფითად აღიქმება საზოგადოების მხრიდანაც. მაღალ ინფლაციასთან დაკავშირებული ასპექტებია: ხარჯების ზრდა, რაც ძლიერ დარტყმას აყენებს მთლიანად საზოგადოებას და განსაკუთრებით, დაბალშემოსავლიან ოჯახებს; ეროვნული ვალუტის მსყიდველუნარიანობის კლება; ეროვნული ვალუტის გაუფასურება უცხოურ ვალუტასთან მიმართებაში; რეალური მოგების კლება ბიზნესში; ინვესტიციებზე ამონაგების შემცირება; საპროცენტო განაკვეთების მატება, რაც კრედიტს აძვირებს; ამავე დროს, თუ ინფლაციის დონე ქვეყანაში უფრო მაღალია, ვიდრე მის სავაჭრო პარტნიორ ქვეყნებში, პროდუქტების კონკურენტულობა ეცემა, რაც აფერხებს ეკონომიკის ზრდას. დაბალი და სტაბილური ინფლაცია აუცილებელი პირობაა მაკროეკონომიკური სტაბილურობისათვის, რაც თავის მხრივ, წინაპირობაა მაღალი და მდგრადი ეკონომიკური ზრდისათვის, დაბალი საპროცენტო განაკვეთებისა და მაღალი დასაქმებისთვის. სწორედ ამიტომ, ინფლაციის ნეგატიური შედეგების შესაბამისად, მთავრობები ცდილობენ მის დასაშვებ დონემდე შეკავებას მდგრადი ფისკალური და მონეტარული პოლიტიკის გატარებით. რაც უფრო ეფექტიანია მონეტარული პოლიტიკა, მით უფრო დაბალი საზოგადოებრივი დანახარჯითაა შესაძლებელი ფასების სტაბილურობის მიღწევა. შესაბამისად, ცენტრალური ბანკები მუდმივად ზრუნავენ მონეტარული პოლიტიკის ეფექტიანობის ზრდისთვის. ინფლაციის თარგეთირება, რომელიც მონეტარული პოლიტიკის შედარებით ახალი რეჟიმია, განსაკუთრებული პოპულარობით სარგებლობს როგორც განვითარებულ, ასევე განვითარებად ქვეყნებში. განვითარებადი ქვეყნებისთვის ინფლაციის თარგეთირების სარგებელი განსაკუთრებით დიდია, მათ შორისაა: გრძელვადიან პერიოდში ინფლაციური მოლოდინების შეუქცევადი შემცირება;საპროცენტო განაკვეთების შემცირება;ეკონომიკური მერყეობის შემცირების (მშპ, უმუშევრობა) შედეგად, შემცირებული რისკპრემიუმი და ქვეყნებისთვის მაღალი საკრედიტო რეიტინგი;ინვესტიციის ზრდა;მაღალი ეკონომიკური ზრდა.

ინფლაციის თარგეთირება წარმოადგენს არა ფულად-საკრედიტო პოლიტიკის კანონთა კრებულს, არამედ რეჟიმს ჩარჩო პრინციპების სისტემას. ინფლაციის თარგეთირების რეჟიმის დროს წინასწარ ცხადდება საშუალოვადიანი პერიოდისთვის ინფლაციის სამიზნე მაჩვენებელი – ეკონომიკისათვის სასურველი ინფლაციის დონე. ინფლაციის ერთ-ერთი ძირითადი განმსაზღვრელი ფაქტორი ინფლაციის მოლოდინია, შესაბამისად, ეროვნული ბანკის მიზანს სწორი ინფლაციის მოლოდინის ჩამოყალიბება წარმოადგენს. ეს არის რეჟიმი, რომელიც დაფუძნებულია შემდეგ პოსტულატებზე: ფასების სტაბილურობა უპირობოდაა აღიარებული ფულად-საკრედიტო პოლიტიკის მთავარ მიზნად;მიზნობრივი ინფლაციის დონე ქვეყნდება საჯაროდ; ფულად-საკრედიტო პოლიტიკა დაფუძნებულია ინფორმაციის ფართო სპექტრზე, რომელიც ასევე მოიცავს ინფლაციის პროგნოზს; უზრუნველყოფილია გამჭირვალობა;არსებობს ანგარიშგების მკაფიო მექანიზმები. ინფლაციის თარგეთირების რეჟიმს გააჩნია თავისი უარყოფითი მხარეები, რომელიც გულისხმობს შემდეგს:ინფლაციის თარგეთირება არის მკაცრი რეჟიმი, რომელიც ხასიათდება გადაჭარბებული მოქმედების თავისუფლებით, მან შესაძლოა გამოიწვიოს გამოშვების არასტაბილურობა, რაც ეკონომიკის ზრდას აფერხებს;მცირდება ცენტრალური ბანკის პასუხისმგებლობა;იქმნება ინტერესთა კონფლიქტის საშიშროება მონეტარულ და ფისკალურ პოლიტიკას შორის;ინფლაციის თარგეთირება მოითხოვს მცურავი გაცლითი კურსის არსებობას, რამაც შეიძლება გამოიწვიოს ფინანსური არასტაბილურობა; გაცვლითი კურსისა და ფულადი აგრეგატებისგან განსხვავებით, ინფლაციის დონე არ არის ადვილად კონტროლირებადი ცენტრალური ბანკის მიერ, რადგან ინფლაციური პროცესების უარყოფითი შედეგები ვლინდება დროის საკმაოდ ხანგრძლივი პერიოდის შემდეგ:დოლარიზაციის მაღალმა მაჩვენებელმა შეიძლება გამოიწვიოს ინფლაციის თარგეთირების მოქმედების მექანიზმის მოშლა. სწორედ ამიტომ საჭიროა ამ რეჟიმის წარმატებულად გასატარებლად გასათვალისწინებელია მისი ძირითადი პრინციპები და წინაპირობები, რომელსაც დეტალურად განვიხილავთ ქვემოთ. ინფლაციის თარგეთირების ძირითადი პრინციპები და წინაპირობები: მონეტარული პოლიტიკის მთავარი მიზანია ინფლაციის მოლოდინების ღუზის როლი შეასრულოს და პოლიტიკის სხვა მიზნები იყოს თავსებადი მის ძირითად მიზანთან;გადაწყვეტილებებში ინტერესთა კონფლიქტის დროს ცენტრალური ბანკი უნდა ხელმძღვანელობდეს ცალსახა პრინციპებით და ჰქონდეს საკმარის დამოუკიდებლობა, რომ ერთგული დარჩეს თავისი ძირითადი მიზნის; რადგან მონეტარული პოლიტიკის გადაცემას აქვს ლაგი, შეუძლებელია ინფლაციის ყოველთვის სამიზნეზე შენარჩუნება. ამდენად, ინფლაციის თარგეთირება დაიყვანება ინფლაციის პროგნოზის თარგეთირებაზე; ცენტრალურ ბანკს უნდა ჰქონდეს ეკონომიკის მონიტორინგის და ანალიზის ეფექტიანი ინსტრუმენტები, რომ პოლიტიკის გადაწყვეტილებები, რომლებიც პროგნოზებზეა დაფუძნებული, იყოს სწორი და სასურველი შედეგის მომტანი; ინფლაციის თარგეთირების ეფექტიანობა დიდწილად დამოკიდებულია აგრეთვე ფისკალური, ფინანსური სექტორისა და სხვა ეკონომიკურ პოლიტიკაზე. რაც შეეხება ინფლაციის თარგეთირების ხელშემწყობ წინაპირობებს, მასში იგულისხმება:შესაბამისი ლეგალური და ინსტიტუციონალური გარემოს არსებობა, რომელშიც მოიაზრება საკანონმდებლო მანდატი ინფლაციის თარგეთირებისათვის და დამოუკიდებლობა ინსტრუმენტების გამოყენებაში.ეს ნიშნავს, რომ ინფლაციის თარგეთირების ეფექტიანობის მიღწევა ხდება მონეტარული პოლიტიკის ფისკალურ ინტერესებზე უარის თქმით და ცენტრალური ბანკი მოქმედებს რეალურ ეკონომიკაზე თავისი მონეტარული პოლიტიკით; კიდევ ერთი მნიშვნელოვანი პირობაა მაკროეკნომიკური პროგნოზირებისა და მონეტარული პოლიტიკის ანალიზის სისტემის შემუშვება. იგი მოითხოვს ინფლაციაზე მოქმედი უამრავი ფაქტორების და პირობების სიღრმისეულ ანალიზს, განსაზღვრებას, ეკონომეტრიკული და სხვა სახის მათემატიკური ინსტრუმენტენტის გამოყენებას, თარგეთის გამოყენებისას დაუშვებელია მხოლოდ ინერციული, პასიური მიდგომების გამოყენება. ამასთან ერთად, საჭიროა აქტიური, დინამიკური მეთოდები. ყოველივე ეს დღის წესრიგში აყენებს ეროვნული ბანკის სტრუქტურაში მძლავრი კვლევითი სამსახურის შექმნას; დიდი მნიშვნელობა ენიჭება ცენტრალური ბანკის შიგნით ეფექტიანი ორგანიზაციული სტრუქტურის ჩამოყალიბებას, რომელიც, თავის მხრივ, გულისხმობს მონეტარული პოლიტიკის კომიტეტების არსებობას, ფუნქციების და პასუხისმგებლობის გადანაწილებას და ეფექტიან კოორდინაციას მუშაობის პროცესში;აუცილებელია შემუშავდეს კომუნიკაციის სტრატეგია და შეიქმნას ნდობის მოსაპოვებლად საჭირო პირობები; საქართველოს მსგავსი განვითარებადი ქყეყნებისთვის საჭიროა არსებობდეს დოლარიზაციის პროცესის მაკონტროლებელი მექანიზმი. დოლარიზაცია უარყოფით მოვლენად აღიქმება ცენტრალური ბანკის მხრიდან, რადგან მცირდება მონეტარული პოლიტიკის არეალი და მისი ეფექტიანობა იკლებს, იგი ასევე ზრდის ფინანსური სექტორის რისკებს. ინფლაციის თარგეთირების პოლიტიკის მთავარი ინსტრუმენტია მოკლევადიანი საპროცენტო განაკვეთები. მოცემულ განაკვეთში იგულისხმება რეფინანსირების განაკვეთი, რომელსაც ადგენს ეროვნული ბანკის მონეტარული პოლიტიკის კომიტეტი და ამტკიცებს ეროვნული ბანკის პრეზიდენტი. რეფინანსირების ანუ იგივე მონეტარული პოლიტიკის განაკვეთი, წარმოადგენს ეროვნული ბანკის მიერ კომერციული ბანკებზე გაცემულ ერთკვრიანი სესხების მინიმალურ საპროცენტო განაკვეთს. მოცემული განაკვეთი პირდაპირ ზემოქმედებს ბანკთაშორის განაკვეთებსა და კორპორაციული ბანკების მიერ მსესხებლებისთვის დაწესებულ განაკვეთზე. საქართველოს ეროვნული ბანკის ძირითადი ამოცანის – მიზნობრივი ინფლაციის მისაღწევად გადამწყვეტ როლს თამაშობს გადაცემის მექანიზმის ეფექტიანობა, რომლის საშუალებითაც მოკლევადიანი საპროცენტო განაკვეთები ზეგავლენას ახდენს ერთობლივ მოთხოვნასა და შემდგომ ინფლაციაზე.

მონეტარული რეგულირების სრულყოფის ძირითადი მიმართულებები საქართველოში

ცენტრალური ბანკის ფულად-საკრედიტო პოლიტიკა ეკონომიკის სახელმწიფო-მონოპოლისტური რეგულირების შემადგენელ ნაწილს წარმოადგენს და იგი თავისთავად მიმოქცევაში ფულადი მასის, კრედიტების მოცულობის, საპროცენტო განაკვეთების დონის, ფულადი მიმოქცევისა და კრედიტის (ერთობლივი ფულადი ბრუნვის) ცვლილებებზე მიმართულ ერთობლიობას წარმოადგენს. ერთობლივი ფულადი ბრუნვა თავისთავში მიმოქცევაში ნაღდ ფულად მასას და ბანკის ანგარიშებზე რიცხულ უნაღდო ფულს მოიცავს.

ერთიანი ფულადი ბრუნვის რეგულირება სხვადასხვა ღონისძიებების მეშვეობით ხორციელდება, ერთ-ერთი რომელთაგანს მიმოქცევაში ფულადი მასის ცვლილების მიზნობრივი ორიენტირების (ფულადი მასის დინამიკის ზედა და ქვედა ზღვრების დინამიკის დადგენა – თავისი არსით ფულადი მასის მოცულობის ცვლილებებზე პირდაპირი შეზღუდვების დადგენას ნიშნავს) გამოყენება წარმოადგენს. ცენტრალური ბანკების მეშვეობით ფულადი მასის დინამიკის რეგულირების ეფექტიანობაზე ზემოქმედ მნიშვნელოვან მომენტს მათი საკონტროლო ციფრების სახით (საფრანგეთში), ან დიაპაზონის (აშშ-ში), ან პროგნოზის (იაპონიაში) დადგენის წესი წარმოადგენს. ცენტრალური ბანკის მიერ გამოყენებადი ფულადი მასის დინამიკის ორიენტირების დადგენასა და ფულად-საკრედიტო რეგულირების სხვა ინსტრუმენტების ქმედითუნარიანობას შორის პირდაპირი კავშირი არსებობს. მაჩვენებლების არჩევანი, რომლებიც მიზნობრივი ორიენტირების დადგენისათვის გამოიყენება, ფულადი სფეროს განვითარების ტენდენციაზე მარეგულირებელი ორგანოების წინაშე მდგარ ამოცანებზე, დასახული ორიენტირების ან მათგან გადახრების მინიმიზაციის შესრულების უზრუნველმყოფელი რეგულირების მეთოდებზეა დამოკიდებული.

განვიხილოთ საქართველოში ფულად-საკრედიტო პოლიტიკის ინსტრუმენტები, მათი მოქმედების ნაკლოვანებები და მდგომარეობის გაუმჯობესების გზები. ორიარუსიანი საბანკო სისტემის პირობებში ეროვნული ბანკი ძირითადად ფულადსაკრედიტო პოლიტიკის შემდეგ ინსტრუმენტებს იყენებდა: კომერციული ბანკების რეფინანსირებას, სავალდებულო რეზერვების ნორმების განსაზღვრას, სახელმწიფო ფასიანი ქაღალდებით ოპერაციების განხორციელებას ღია ბაზარზე. საქართველოში 2000 წლის ფულად-საკრედიტო პოლიტიკის მიზნობრივ ორიენტირებს საფუძვლად დაედო მაკროეკონომიკური მაჩვენებლების ოფიციალური საპროგნოზო პარამეტრები, რომელთა შესაბამისადაც 2000 წლისთვის მთლიანი შიდა პროდუქტის ზრდა განისაზღვრა 4%-ით, ხოლო წლიური ინფლაცია – 8%-ით.

2000 წელს საქართველოს ეროვნულმა ბანკმა ფულად-საკრედიტო პოლიტიკის გატარების შედეგად: 1. თავისი მონაწილეობა შიდა სავალუტო ბაზარზე შემოფარგლა ეროვნულ ვალუტაზე კონიუნქტურული მოთხოვნის დროს უცხოური ვალუტის ჭარბი მიწოდების პირობებში უცხოური ვალუტის შესყიდვით, გააგრძელა რა შიდა სავალუტო ბაზრის შემდგომი სრულყოფა, დაასრულა ბანკთაშორისი სავალუტო ბაზრის ინფრასტრუქტურის ჩამოყალიბება, სრულყო ვალუტის გადამცვლელი პუნქტების ფუნქციონირების რეჟიმი, აღრიცხვისა და კონტროლის მექანიზმები; 2. განახორციელა საპროცენტო განაკვეთების დონის შემდგომი შემცირებისათვის პირობების შექმნა კომერციული ბანკების ინსტიტუციური და მათი საქმიანობის ზედამხედლველობის მარეგულირებელი ნორმატიული აქტების სრულყოფით, ამავე მიზნით უზრუნველყო მინიმალური სარეზერვო მოთახოვნების ნორმის პერიოდული გადასინჯვა; 3. ღია ბაზარზე ოპერაციების დამკვიდრებით უზრუნველყო ფულადსაკრედიტო რეგულირების ახალი ინსტრუმენტების ათვისებით; 4. საბანკო სფეროში ლიკვიდურობის ოპერატიულად მართვისა და კომერციული ბანკების დეპოზიტებზე რიცხული ნაშთების ეფექტიანად გამოყენების მიზნით განახორციელა კომერციული ბანკების მინიმალური რეზერვების ანგარიშისა და საკორესპონდენტო ანგარიშების ეტაპობრივი გაერთიანება; 5. საბანკო დაწესებულებების მიერ საშუამავლო ოპერაციების მოცულობის გაზრდისა და კონკურენტული გარემოს შექმნის მიზნით 2000 წლის ბოლოსთვის კომერციული ბანკების განაღდებული კაპიტალის მინიმალური ოდენობა განსაზღვრა 5 მლნ ლარით.

საქართველოს ეკონომიკური და სოციალური განვითარების პრიორიტეტებისა და ქვეყნის ეკონომიკაში მოსალოდნელი სტრუქტურლი ცვლილებების გათვალისწინებით საქართველოს 2004 წლის ფულად-საკრედიტო და სავალუტო პოლიტიკის ძირითად მიმართულებებს საფუძვლად დაედო წლიური ინფლაციის მაჩვენებელი 5-6%-ის ფარგლებში. საქართველოს ეროვნულმა ბანკმა ფულის მიწოდება განახორციელა მასზე მოთხოვნის შესაბამისად, ისე, რომ ფართო ფულის მასა ნომინალურ მშპ-თან შედარებით წინმსწრები ტემპით გაიზარდა. სარეზერვო ფულის მოცულობამ მოიმატა 16-17%-ით, უპირატესად – ეროვნული ბანკის საერთაშორისო რეზერვების აკუმულირების გზით. ამასთან, ფართო ფულის მატება მოხდა ფულადი მულტიპლიკატორის ზრდის ხარჯზე.ეროვნული ვალუტით საბანკო შუამავლობის გაუმჯობესებისა და დოლარიზაციის შეზღუდვის მიზნით შემცირდა კომერციული ბანკების მიერ ლარით მოზიდულ სახსრებზე მინიმალური სარეზერვო მოთხოვნების ნორმა. ეროვნული ვალუტით მოზიდული სახსრების მიმართ მინიმალური სარეზერვო მოთხოვნების დაკმაყოფილება ნაწილობრივ მოხდა კომერციული ბანკის საკორესპონდენტო ანგარიშზე რიცხული საშუალო ნაშთით. ფულის მიწოდება საქართველოს მთავრობის დაკრედიტების მეშვეობით განხორციელდა „საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონით განსაზღვრულ ფარგლებში, საერთაშორისო სავალუტო ფონდთან შეთანხმებული საფინანსო პროგრამის შესაბამისად, ისე, რომ მთავრობის წმინდა დავალიანების ზრდამ წლის ბოლოსათვის 26,5 მლნ ლარი შეადგინა.4 ეროვნულმა ბანკმა ფულად-საკრედიტო პოლიტიკის ეფექტიანობის შემდგომი გაზრდის მიზნით შედარებით გააქტიურა ღია ბაზრის ოპერაციები, უპირატესად – რეპო ოპერაციების ხარჯზე. ეროვნულ ვალუტაზე მოთხოვნის საგრძნობი მატების შემთხვევაში ეს ინსტრუმენტი გამოყენებულ იქნა ფულის მიწოდების ალტერნატიულ წყაროდ. ამასთან, შესაძლო ჭარბი ფულადი მასის განეიტრალებისათვის, რეპო ოპერაციების განსახორციელებლად შეიქმნა ეროვნული ბანკის სახაზინო ვალდებულებათა პორტფელი და მისმა ნომინალურმა ღირებულებამ წლის ბოლოსათვის 9,8 მლნ ლარი შეადგინა.5 საქართველოში ფულად-საკრედიტო პოლიტიკის ინსტრუმენტების გამოყენების ანალიზმა ასევე დაგვანახა, რომ მათ შორის ყველაზე სუსტ რგოლს წარმოადგენს ოპერაციები ღია ბაზარზე, რომელიც საბაზრო ეკონომიკის ქვეყნებში ძალიან მნიშვნელოვან ინსტრუმენტს წარმოადგენს.

დასკვნა

რამდენიმე წელია, რაც კავკასიის რეგიონისა და ცენტრალური აზიის ქვეყნებში, მათ შორის საქართველოში, ეკონომიკის კრიზისამდელ დონემდე აღდგენა და ზრდა შეინიშნება. თუმცა, ინფლაცია რეგიონის უმეტესი ქვეყნებისათვის კვლავ მთავარ ეკონომიკურ გამოწვევად რჩება. საქართველომ ინფლაციის პრობლემა უნდა მოაგვაროს, რათა მდგრადი ეკონომიკური ზრდა გააგრძელოს. საქართველოში ინფლაცია რამდენიმე ურთიერთდაკავშირებულმა ფაქტორმა გამოიწვია და მრავალგანზომილებიან კონტექსტში უნდა იქნეს განხილული.მოცემულ ნაშრომით შეგვიძლია დავასკვნათ,რომ მონეტარული პოლიტიკის უმთავრეს მიზანს და სამოქმედო ორიენტირს წარმოადგენს ფასების სტაბილურობის უზრუნველყოფა,რომელიც აუცილებელ ფაქტორად განიხილება ქვეყნის განვითარებისა და პოტენციალის ასამაღლებლად.დაბალი ინფლაციის პირობებში გაცილებით უმჯობესად მოქმედებენ ფასისმიერი მექანიზმები,რაც რესურსების ოპტიმალური გადანაწილების და ეკონომიკის ეფექტურად ფუნქციონირების უმნიშვნელოვანესი ფაქტორია.

გამოყენებული ლიტერატურა

1. (სულუაშვილი მ.”მონეტარული პოლიტიკის ძირითადი ასპექტები და მისი თანამედროვე გამოწვევები “, სამაგისტრო ნაშრომი.თსუ 2019)

2. მექვაბიშვილი ე., თანამედროვე მაკროეკონომიკური თეორიები, თბილისი, 2012.

3. Nelson E, Schwartz A. J., The Impact of Milton Friedman on Modern Monetary Economics: Setting the Record Straight on Paul Krugman’s “Who Was Milton Friedman?”, Federal Reserve Bank of St. Louis-working paper 2007

4. Phelps, E. S. (1967). Phillips Curves, Expectations of Inflation and Optimal Unemployment over Time. EconomicaVol. 34 no. 135 pp. 254

5. Mishkin F. (2006) Monetary Policy Strategy: How Did We Get Here? Panoeconomicus, Savez ekonomista Vojvodine, Novi Sad, Serbia, vol. 53(4), pages 35

6. Mishkin F. “Economics of Money, Banking, and Financial Markets”, (2012) Publisher: Prentice Hall; 10 edition pp462

7.(მიშკინი 2012).

8.https://www.economicshelp.org/blog/315/inflation/inflation-advantages-and-disadvantages/

9.https://www.nbg.gov.ge/uploads/publications/annualreport/2003/nbg7.2annualreport2000geo.pdf

10. https://www.nbg.gov.ge/uploads/publications/annualreport/2003/141.04.2004_1.pdf

11.https://www.statista.com/

12.https://www.geostat.ge/