ფულადი ნაკადების მართვის მოდელები

ციალა კუჭაძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტი

ეკონომიკისა და ბიზნესის ფაკულტეტი

ანოტაცია

ნაშრომის მიზანს წარმოადგენს ფულადი ნაკადების მართვის თეორიული

ასპექტების განხილვა, ქართულ კომპანიებში ფულადი ნაკდების მართვის მიდგომების პრაქტიკული კვლევა, პრობლემების და გამოწვევების იდენტიფიცირებადა მის საფუძველზე შესაბამისიოდელებისა და სტრატეგიის შემუშავება.

ფულადი ნაკადების დადებითი სალდო და ზოგადად ნაღდი ფულის არსებობა კომპანიაში, განაპირობებს კომპანიის მიერ ისეთი ძირითადი ოპერაციების შესრულებას როგორიცაა: დასაქმებულთა ხელფასების გადახდა, მარაგების შესავსებად მომწოდებლებთან გადარიცხვები, გაყიდვების სტიმულირებისა და მოგების ზრდის მიზნით მარკეტინგული და სხვა ტიპის ხარჯების გაწევა, ასევე მომავალში დამატებითი შემოსავლისა და ფულადი ნაკადების მიღების მიზნით საინვესტიციო შესაძლებლობების ათვისება. სწორედ ამიტომ, ფულადი ნაკადები წარმოადგენს ნებისმიერი კომპანიის მამოძრავებელ ძალას და მისი მართვის სწორი სტრატეგიის შემუშავება სასიცოხლო მნიშვნელობისაა ეკონომიკის ნებისმიერი სექტორის ორგანიზაციისთვის.

ნაშრომში მოცემულია ამ თემასთან პირდაპირ კავშირში მყოფი ისეთი საკითხების კვლევა, როგორიცაა: ფულადი ნაკდების ანგარიშგების მეთოდები, ფულის მართვის მოდელები, საბრუნავი კაპიტალის მუხლების ოფტიმიზაციის გზები. ამ საკითხთან მიმართებაში ჩატარებულია გამოკითხვა, რომლის შედეგების ანალიზზე დაყრდნობით გამოთქმულია ლოგიკური მოსაზრებები.

ზემოთ აღნიშნული ინფორმაციის გაანალიზების საფუძველზე, დასკვნის სახით მოკლედ არის ჩაყალიბებული კვლევის საგანთან დაკავშირებული როგორც უარყოფითი, ისე დადებით ასპექტები და მოცემულია რეკომენდაციები, რომლებიც მიზნად ისახავენ ქართულ კომპანიებში ფულადი ნაკადების მართვის ოპტიმიზაციის ხელშეწყობას.

Annotation

This thesis investigates theorithical aspects of cash flow management, also practical

approaches in Georgian companies, identifies challenges and hidden opportunities, and based

on that elaborates effective cash flow management models and strategies for Georgian

companies.

Having Positive cash flow and in general cash is decisive for company in terms of carrying

out its basic operations, such as: paying salaries, purchasing inventories and goods, Making

advertising and other marketing expenses in order to boost sales, also taking investment

opportunities in order to generate income in the future. Because all of this, cash is main aspect

of business and having right cash management strategy is vital for every company in any sector

of the economy.

In this thesis we investigate various aspects of cash flow management, such as: Cash flow

Reporting methods, cash management models.Regarding this matter we also conducted survey, based on which there are several logicalassumptions made.

Based on all the information given, in conclusion we have summarized negative and positive sides of cash management practices and we have made some recommendationsdedicated to the optimization of cash flow management in Georgian companies.

შესავალი

თანამედროვე საბაზრო ეკონომიკის პირობებში, კომპანიებს შორის გამძაფრებული კონკურენციის გავლენით სულ უფრო და უფრო რთული ხდება მოგების ზრდა და ამავდროულად დადებითი ფულადი ნაკადების შენარჩუნება. ახალი მომხმარებლების მოსაზიდად და არსებულ მომხმარებლებთან ურთიერთობის ზრდის მიზნით, ბიზნესები ხშირად მიდიან სავაჭრო დათმობებზე შემდგომი გადახდის პირობით რეალიზაციაზე და სხვა ისეთ ბიზნეს გადაწყვეტილებებზე, რომლებსაც მათ ლიკვიდურობაზე და გადახდისუნარიანობაზე შეუძლიათ უარყოფითი გავლენის მოხდენა. იმის გამო, რომ კომპანიების ძირითად მიზანს მოგებისა და ბაზრის წილის ზრდა წარმოადგენს, ნაკლები ყურადღება ექცევა ფულადი ნაკადების პროგნოზირებასა და მართვას.

რასაკვირველია, მოგების მაჩვენებელი არ არის იმის ინდიკატორი, რომ მოგების სიდიდით მოხდა ფულადი ნაკადების ზრდაც. ფინანსური აღრიცხვის სტანდარტებით შემოსავლისა და ხარჯების აღიარება ხდება დარიცხვის და არა საკასო მეთოდით, შესაბამისად შემოსავალსა და ხარჯებს არ ახლავს ფულადი ნაკადების მოძრაობა. ამის გამო საანგარიშგებო პერიოდში ფინანსური შედეგისა და წმინდა ფულადი ნაკადების განსხვავებული მაჩვენებელი მიიღება. ფულადი ნაკადების დადებითი სალდო და ზოგადად ნაღდი ფულის არსებობა კომპანიაში, განაპირობებს კომპანიის მიერ ისეთი ძირითადი ოპერაციების შესრულებას როგორიცაა: დასაქმებულთა ხელფასების გადახდა, მარაგების შესავსებად მომწოდებლებთან გადარიცხვები, გაყიდვების სტიმულირებისა და მოგების ზრდის მიზნით მარკეტინგული და სხვა ტიპის ხარჯების გაწევა, ასევე მომავალში დამატებითი შემოსავლისა და ფულადი ნაკადების მიღების მიზნით საინვესტიციო შესაძლებლობების ათვისება. სწორედ ამიტომ, ფულადი ნაკადები წარმოადგენს ნებისმიერი კომპანიის მამოძრავებელ ძალას და მისი მართვის სწორი სტრატეგიის შემუშავება სასიცოხლო მნიშვნელობისაა ეკონომიკის ნებისმიერი სექტორის ორგანიზაციისთვის.

თავი 1. ფულადი ნაკადების მოძრაობის არსი, მაჩვენებლები და ანგარიშგების მეთოდები

1.1. ფულადი ნაკადების მართვასთნ დაკავშრიებული ლიტერატურის მიმოხილვა.

ფულადი ნაკადების მართვის მნიშვნელობისა და მის ცალკეულ საკითხებთან დაკავშირებული არაერთი კვლევა არსებობს როგორც ქართულ, ისე საერთაშორისო დონეზე. 1984 წელს ეკონომიკურ რევიუში გამოქვეყნდა ერთ-ერთი მნიშვნელოვანი კვლევა ფულადი ნაკადების მართვის მნიშვნელობის შესახებ. კვლევა ცდილობდა ფირმების მიერ გართულებული და დახვეწილი ფულადი ნაკადების მართვის მეთოდების ათვისების, ფულის მოთხოვნაზე გავლენის ახსნას. კვლევის შედეგებით, ეკონომიკაში ფირმების მიერ ფულზე, იმ დროისთვის მოთხოვნამდე დეპოზიტებზე, მოთხოვნა უკუპროპორციული იყო კომპანიების მიერ ფულადი ნაკადების მართვის დონესთან. რაც უფრო ზუსტ და დახვეწილ მეთოდებს იყენებდა კომპანია ფულადი ნაკადების სამართავად, მით მეტი სიზუსტით შეეძლო მომავალი შემოსავლებისა და გასავლების ერთმანეთის მიმართ დაგეგმვა და მით ნაკლები ფული სჭირდებოდა მიმდინარე ანგარიშზე.

რა თქმა უნდა, ეს ნიშნავდა ფულის მოთხოვნაზე ფულადინაკადების მართვის პრაქტიკის პირდაპირ გავლენას. დღესდღეობით, ცენტრალიზებული საბანკო სისტემისა და ფულადი ნაკადების მოძრაობის გაუმჯობესების ხარჯზე გაცილებით მარტივია კომპანიის ფულადი პოზიციის დადგენა და ასევე შემცირებულია ფულის მართვასთან დაკავშირებული დანახარჯები. თუმცა, ჯერ კიდევ 1970-80-იან წლებში კომპანიები იყენებდნენ რამოდენმე ერთმანეთისგან განცალკევებულ ანგარიშს, ამას გარდა, სააღრიცხვო სისტემები იყო განსხვავებული და ამის გამო ფულადი ნაკადების მართვა დიდ დანახარჯებთან იყო დაკავშირებული. 1984 წლისთვის ფულზე მოთხოვნის სტანდარტული რეგრესია არსებითად შეიცვალა და ეს დიდად განპირობებული იყო კომპანიების მიერ ფულის მართვის ახალი, მეტად დახვეწილი და კომპლექსური ფინანსურ ლიტერატურაში ფულად ნაკადებთან დაკავშირებული კვლევების მნიშვნელოვან ნაწილს წარმოადგენს კომპანიის ფულადი ნაკადების მიხედვით გაკოტრებისა და დეფოლტის რისკის შეფასება. უკანასკნელი სამი ათწლეულის მანძილზე ფინანსების თეორიის მთავარ ქვაკუთხედს წარმოადგენს რისკის კონცეფცია. გალატი რისკს განსაზღვრას მდგომარეობად, რომლის დროსაც მოსალოდნელია სიტუაციის გაუარესება (Gallati, 2003) . ანუ, რისკი განმარტებულია მდგომარეობად, რომლის დროსაც არსებობს ალბათობა იმისა, რომ შედეგი განსხვავდებოდეს მოსალოდნელისგან. საკრედიტო რისკი, ანუ დეფოლტის რისკი არის ფინანსურ ბაზრებთან დაკავშირებული უძველესი რისკი. მრავალი კვლევა მიეძღვნა საკრედიტო რისკის თეორიების ფორმულირებას და მოდელების შემუშავებას, რომლებიც შესაძლებელს გახდიდა აღნიშნული რისკის გაზომვას. სწორედ რისკი წარმოადგენს ნებისმიერი ფინანსურ ქცევასა და გადაწყვეტილებებზე მოქმედ ერთ-ერთ ძირითად ფაქტორს. აქედან გამომდინარე რისკის შემცირებისკენ მიმართული რესურსების მართვა დიდ ძალისხმევასა და ცოდნას მოითხოვს. საკრედიტო რისკი განსაზღვრებულია ლოპესის და საიდერნბერგის მიერ როგორც „სავალო ინსტრუმენტების და წარმოებული ფინასური ინსტრუმენტების ღირებულების არასტაბილურობის ხარისხი, გამოწვეული მსესხებელთა დაბალი საკრედიტო შესაძლებლობებითა და ხარისხსით“ (Lopez and Saidenberg, 2000).

ფირმის მომავალი ფულადი ნაკადები გავლენას ახდენს ფირმის შესაძლებლობაზე ფინასურ ბაზრებზე მოიპოვოს კაპიტალი, იმდენად, რამდენადაც ეს ნაკადები პირდაპირ დივიდენდებად არ იქნება განაწილებული და დაბანდებული იქნება მომგებიან საინვესტიციო პროექტებში. იმ შემთხვევებშიც კი, როდესაც მესაკუთრეები მენეჯერებს აძლევენ შესაძლებლობას კომპანიამ შეინარჩუნოს შემოსული ფულადი სახსრები, არსებობს რისკი, რომ მენეჯერები აღნიშნულ ფულად ნაკადებს დააბანდებენ არამომგებიან პროექტებში. როგორც ვხედავთ, ამ შემთხვევაში მივდივართ წარმომადგენლობით პრობლემამდე, რომელიც წამოიჭრება მფლობელებსა და მენეჯერებს შორის ინტერესთა კონფლიქტიდან გამომდინარე .მოცემული გულისხმობს თავისუფალი ფულადი ნაკადების ჰიპოტეზას. იენსენის აზრით,ჭარბი ფულადი ნაკადები გამოიწვევს მენეჯმენტის არაეფექტურობას და კორპორაციული რესურსების ფლანგავას, რასაც მივყავართ წარმოამდგენლობით დანახარჯებამდე- მფლობელების კეთილდღეობის შემცირების ხარჯზე. სწორედ აღნიშნული ჰიპოთეზით იხსნებოდა 1980 იან წლებში ამერიკის შეერთებულ შტატებში ინვესტიციებზე უკუგების განაკვეთის, მოთხოვნილი განაკვეთის დონეზე დაბლა ვარდნა. იენსენის შეხედულებით გაზრდილი ფინანსური ლევერიჯი ან გაზრდილი დივიდენდები ეხმარება ასიმეტრიული ინფრომაციის დანახარჯების შემცირებას მენეჯერებსა და მფლობელებს შორის.

კორპორაციული გაკოტრების დეტერმინატების შესწავლის ფარგლებში გენტრიმა, ნიუბოლდმა და ვაითფორდმა გამოიყენეს ნაღდი ფულის ნაკადებზე დაფუძნებული მოდელი, რომელიც განავითარა ჰელფერტმა 1972 წელს გაკოტრებული და არაგაკოტრებული კომპანიების კლასიფიკაციისთვის. აღნიშნულმა კვლევამ ცხადყო, რომ ნაღდი ფულის ნაკადების კომპონენტები საკმარის ინფორმაციას იძლეოდა აღნიშნული კლასიფიკაციის განსახორციელებლად.აქედან გამომდინარე, შესაძლებელია დავასკვნათ რომ გაკოტრების რისკი წარმოადგენს ფულადი ნაკადების ფუქნციას- რაც უფრო მაღალია წმინდა ფულადი ნაკადები, მით დაბალია გაკოტრების რისკი.სწორედ დეფოლტის რისკთან დაკავშირებით იქნა წარმოდგენილი პრაქტიკული ნაშრომი იორდანიული კომპანიების მაგალითზე. კვლევის მიზანს წარმოადგენდა ფულადი ნაკადების და თავისუფალი ფულადი ნაკადების გავლენა კორპორაციულ დეფოლტზე. კვლევა ჩატარდა 167 იორდანიული კომპანიის მაგალითზე. პირველი ეტაპის მონაცემები აღებულია ამანის საფონდო ბირჟის ლისტინგზე 1989-2003 წლებში არსებული (ASE) კომპანიების შესახებ, საიდანც 59 ინდუსტრიული და 29 მომსახურების ფირმა გაკოტრდა და ასევე 30 არაგაკოტრებული კომპანიის მაგალითზე. მეორე ეტაპზე მონაცემები აღებულია 120 მოქმედი და 49 გაკოტრებული კომპანიის მაგალითზე. ანალიზის პროცესში გამოყენებული იქნა შემდეგი მაჩვენებლები:

* წმინდა შემოსავალს დამატებული ცვეთა (ფულადი ნაკადები) შეფარდებული მთლიან ვალდებულებებთან(CSDT);

* მიმდინარე აქტივებს მინუს მიმდინარე ვალდებულებები შეფარდებულიმთლიან აქტივებთან

(WCTA);

* წმინდა შემოსავალი შეფარდებული მთლიან კაპიტალთან (NITE);

* გაყიდვები შეფარდებული მთლიან აქტივებთან (SATA);

* გამომუშავება შეფარდებული მთლიან აქტივებთან (RETA);

* მთლიანი ვალდებულებები შეფარდებული მთლიან კაპიტალთან;

კვლევის ფარგლებში ფირმის ფინანსური სიჯანსაღისა და გაკოტრების რისკის კავშირის ასახსნელად გამოყენებული იქნა ლოგარითმული და წრფივი რეგრესიული მოდელები. მიღებული მონაცემები აჩვენებს, რომ კომპანიის კაპიტალის სტრუქტურა დეფოლტის მნიშვნელოვანი დეტერმინანტია.კვლევა რამდენიმე ჰიპოთეზასთან მიმართებაში ჩატარდა:

ჰიპოთეზა 1: ფირმა მაღალი ფულადი ნაკადებით გაკოტრების შედარებით დაბალი რისკით ხასიათდება.

ჰიპოთეზა 2: ფირმის გაკოტრების რისკი იზრდება, რაც მეტად იზრდება ფირმის თავისუფალი (გამოუყენებელი) ფულადი ნაკადები.

ნაღდი ფულის მართვის ძირითად მიზანს წარმოადგენს ფულადი რესურსების ეფექტური ალოკაცია და განაწილება კორპორაციული სტრატეგიის შესაბამისად. კორპორაციული ფულადი ნაკადების მართვის პოლიტიკის დეტერმინანტები შესწავლილი იქნა კუნსადი და ვეის მიერ.მიღებული შედეგებით ნათლად გამოჩნდა რომ მენეჯერებმა უნდა აღიარონ რეგულაციების მნიშვნელობა ოპტიმალურ ნაღდი ფულის მართვის პოლიტიკის შემუშავებამდე. ნაღდი ფულის ქონის დანახარჯები და სარგებელი შესწავლილ იქნა კეინზის მიერ, რომლის მიხედვითაც ფირმის ფულის მართვის პოლიტიკა დაფუძნებული უნდა იყოს გარე დაფინანსების ხელმისაწვდომობაზე.

პროფესიონალ ფინანსისტთა ასოციაციის (Association of Financial Professionals AFP) მიხედვით ფულის ნაკადების მართვის ძირითადი მიზნებია:

(1) ლიკვიდობის შენარჩუნება;

(2) ფულადი რესურსების ოფტიმიზაცია;

(3) რისკის მართვა;

(4) მოკლევადიანი დაფინანსების ხელმისაწვდომობის შენარჩუნება;

(5) ინვესტიციების შენარჩუნება;

(6) საშუალო და გრძელვადიანი დაფინანსების ხელმისაწვდომობის შენარჩუნება საინვესტიციო პროექტების დასაფინანსებლად;

(7) ფინასური ფუნქციების კოორდინირება და ფინანსური ინფორმაციის მართვა;

ლიკვიდობის მართვის ძირითადი მიზანი არის ნაღდი ფულის იმ ოდენობის შენარჩუნება, რომელიც კომპანიას საშუალებას მისცემს დაიკმაყოფილოს ყოველდღიური ფულადი მოთხოვნები, ჭარბი ნაღდი ფულის ქონის თანმხლები ალტერნატიული დანახარჯების წამოჭრის გარეშე. ხშირად ლიკვიდურობა მოიხსენიება როგორც მოკლევადიანი მოთხოვნების დაკმაყოფილების უნარი. ასეთია:მარაგების შევსება, ხელფასები, გადასახადები და კრედიტორები. ნაღდი ფულის ნაკადების პროგნოზირება ფულის მართვის ყველაზე მნიშვნელოვანი კომპონენტია.პროგნოზირების გამოყენებას განაპირობებს კრედიტის ღირებულების დადგენა სესხის სტრუქტურიზაცია, ფასიანი ქაღალდების სრულყოფა. ასევე მნიშვნელოვანია დროის პერიოდი, რაზეც ხდება პროგნოზირება. მოკლევადიან პროგნოზირებას გრძელვადიანისგან განსხვავებული მიზნები გააჩნია. დროითი ინტერვალის დაყოფაშესაძლებელია მოლკლევადიან და გრძელვადიან პერიოდებად. პროგნოზირებისას ვიყენ ებთ ფულადი ნაკადების დაყოფას საოპერაციო,საინვესტიციო და საფინანსო საქმიანობიდან.

1.2 ფულადი ნაკადების არსი და მაჩვენებლები

როგორც უკვე ვთქვით, საწარმოს მიერ შემოსავლის მიღება არ ნიშნავს შესაბამისი ფულადი ნაკადების შემოდინებას კომპანიაში, ხოლო ხარჯების გაწევა შესაბამისად – გამავალ ფულად ნაკადებს. ამის გამო, როგორც წესი, საწარმოს ფინანსური შედეგის მაჩვენებელი, მოგება ან ზარალი განსხვავდება წმინდა ფულადი ნაკადების მაჩვენებლისგან საანგარიშგებო პერიოდში. იმის მიუხედავად, რომ კომპანია დიდი ოდენობის მოგებით ასრულებს საანგარიშგებო წელს, მას შეიძლება ფულადი ნაკადების სიმცირე აღენიშნებოდეს. აღნიშნული მდგომარეობა ცნობილია „მოგების პარადოქსის სახელწოდებით“. მაშასადამე, მოგების მაჩვენებელი ყოველთვის არ ასახავს საწარმოს (კორპორაციის) რეალურ ფინანსურ მდგომარეობას, ე.ი. ბალანსის ლიკვიდურობასა და მის გადახდისუნარიანობას. ფულადი ნაკადები წარმოადგენენ იმ მამოძრავებელ ძალას რაც კომპანიას ოპერირებისთვის სჭირდება. ფულადი საშუალებით ხდება რესურსების და საქონლის შეძენა, ხელფასების გაცემა, ვალების გადახდა და დამატებითი ინვესტიციების განხორციელება საწარმოო კაპიტალში თუ სხვა ტიპის საინვესტიციო პროექტებში. აღნიშნულის გათვალისწინებით მნიშვნელოვანი ყურადღება უნდა დაეთმოს ფულადი ნაკადების მართვას ფულადი ნაკადები ნიშნავს ფულადი სახსრებისა და მათი ექვივალენტების შემოსვლასა და გასვლას. ფულად სახსრებში იგულისხმება ნაღდი ფული, დეპოზიტები მოთხოვნამდე, ხოლო ფულადი სახსრების ექვივალენტები არის მოკლევადიანი, მაღალლიკვიდური ინვესტიციები, რომლებიც დაუბრკოლებლად გაიცვლება ნაღდი ფულის წინასწარ ცნობილ ოდენობაზე და რომელთა შეცვლის რისკი უმნიშვნელოა. იმის მიხედვით თუ ფულადი ნაკადების როგორი სალდო გაგვაჩნია არსებობს ორი ტიპის ფულადი ნაკადები:

* დადებითი ფულადი ნაკადი (სალდო) _ წარმოადგენს მდგომარეობას, როდესაც ფულადი ნაკადების შემოდინება კომპანიაში, რომელიც გამოწვეულია გაყიდვებით, მოთხოვნებითა და სხვა ოპერაციებით აჭარბებს ფულადი ნაკადების გადინებას, გამოწვეულს ვალდებულებების დაფარვით, ხარჯების გაწევით, ხელფასების გადარიცხვით და სხვა მსგავსი ტიპის ოპერაციებით.

* უარყოფითი ფულადი ნაკადი (სალდო) წარმოიქმნება მაშინ როდესაც გადინებული ნაკადი აჭარბებს შემოდინებულ ნაკადს. აღნიშნული მდგომარეობა ბიზნესისთვის როგორც წესი პრობლემატურია და საფრთხის შემცველი.

ფულადი ნაკადების ანალიზი გულისხმობს ფულადი ნაკადების ანგარიშგებაში მოცემული ინფორმაციის ტრანსფორმაციას და ინტერპრეტაციას მეთოდოლოგიური კლასიფიკაციისა და კალკულაციის გამოყენებით. ინტერპრეტაცია გულისხმობს კონკრეტული მაჩვენებლის მნიშვნელობისა და მნიშვნელოვნების წარმოჩენას გამარტივებული გზით. სხვაგვარად რომ ვთქვათ, ფულადი ნაკადების ანალიზი გულისხმობს ფინანსურ მაჩვენებლებსა და ფულად ნაკადებს შორის კავშირებისა და დამოკიდებულების გამოვლენას, ფინანსური და ოპერაცული სისუსტეებისა და ძლიერი მხარეების იდენტიფიცირების და მართვის ოპტიმიზაციის მიზნით შესაბამისი რეკომენდაციებისა და თეორიების შემუშავებას.

თვით ფულადი ნაკადები წარმოშობის წყაროებისა და ოპერაციების ტიპის მიხედვით დაჯგუფებულია 3 კატეგორიად. ფულადი ნაკადები საოპერაციო საქმიანობიდან, ფულადი ნაკადები საინვესტიციო საქმიანობიდან და ფულადი ნაკადები საფინანსო საქმიანობიდან.

საოპერაციო საქმიანობა არის საწარმოს ძირითადი შემოსავლების მომტანი და სხვა საქმიანობა, რომელიც არ არის საინვესტიციო ან საფინანსო საქმიანობა.

საინვესტიციო საქმიანობა არის გრძელვადიანი აქტივებისა და იმ სხვა ინვესტიციების შეძენა-რეალიზაცია, რომლებსაც არ მოიცავს ფულადი სახსრების ექვივალენტები.

საფინასო საქმიანობა არის ისეთი საქმინობა, რომლის შედეგად რაოდენობრივად და სტუქტურულად იცვლება საწარმოს საკუთარი კაპიტალი და ნასესხები საშუალებები.

თითოეული ტიპის საქმიანობიდან მიღებული ფულადი სახსრები შეიძლება იყოს დადებითი ან უარყოფითი. სწორედ ასეთი დაჯგუფება უზრუნელყოფს კომპანიის სისუსტეებსა და ფარული შესაძლებლობების გამოვლენას. განვიხილოთ თითოეული მათგანი.

თავი 2: ფულის მართვის მოდელები

ფულის მართვის მთავარი ამოცანაა კომპანიის უზრუნველყოფა, იმ მინიმალური დონის ლიკვიდობით, რაც საჭიროა მოკლევადიან პერიოდში დეფოლტის რისკის თავიდან ასაცილებლად. მოცემული პრობლემის გადაწყვეტა შესაძლებელია ფულის მიზნობრივი დონის განსაზღვრით ან ისეთი მოდელის შემუშავებით, რომელიც დეფოლტის რისკს და ფულის ფლობით გამოწვეულ ალტერნატიულ დანახარჯს შეინარჩუნებს მინიმალურ დონემდე. ნაღდი ფულის მიზნობრივი დონე წარმოადგენს ფულის იმ რაოდენობას, რომელიც კომპანიას უნდა ჰქონდეს რეზერვში გარკვეული პერიოდულობით. სირთულეს წარმოადგენს ის ფაქტი, რომ თუ კომპანიას აქვს ზედმეტად დიდი ნაღდი ფულის რაოდენობა, მაშინ ის ხელიდან უშვებს ინვესტირების შესაძლებლობებს, ფული არ გამოიმუშავებს სარგებელს და შესაბამისად აქვს ფულის ფლობის მაღალი ალტერნატიული დანახარჯი. თუმცა ამის საწინააღმდეგოდ, თუ კომპანიას აქვს ზედმეტად დაბალი ნაღდი ფულის დონე მაშინ იგი დგება მოკლევადიანი ლიკვიდურობის პრობლემის წინაშე. ნაღდი ფულის ნაკლებობას შეუძლია კომპანია მიიყვანოს მოგების მარჟების დათმობამდე, რათა მოახდინოს ფულის შემოდინება, დათმოს საინვესტიციო შესაძლებლობები ან შეაყოვნოს კომპანიის გაფართოება. კომპანიები, რომლებსაც შედარებით არასტაბილური შემოსავლები ახასიათებთ,იძულებულნი არიან იქონიონ ნაღდი ფულის მაღალი დონე ხოლო კომპანიებს, რომლებსაც სტაბილური ფულადი ნაკდები და ასევე კარგი საკრედიტო რეიტინგი გააჩნიათ, აქვთ შესაძლებლობა შედარებით ნაკლები ნაღდი ფული იქოიონ, რადგან მათი ფულადი ნაკადების პროგნოზი შედარებით ზუსტია და ასევე გაუთვალისწინებელი გადინებების პირობებშიც კი ხელი მიუწვდებათ სახსრების მოზიდვის გარე წყაროებზე. ნაღდი ფულის მაღალი დონის ქონის ერთადერთ დადებით მხარეს წარმოადგენს საინვესტიციო შესაძლებლობების მარტივი გამოყენება განსაკუთრებით მაშინ, როდესაც გარე და შიდა დაფინანსების წყაროების ღირებულება რადიკალურად განსხვავდება.

2.1 ბაუმოლის მოდელი (მარაგების მიდგომა)

1952 წელს უილიამ ბაუმოლმა წარმოადგინა ფულზე მოთხოვნის მოდელირომელიც შეიძლება გამოყენებული იქნას ფულის ოპტიმალური დონის დასადგენად.

თავდაპირველად მოდელი გამოყენებული იყო კომპანიების მიერ მარაგების ოპტიმალური ოდენობისა და შეკვეთის წერტილის დასადგენად. ბაუმოლმა ფული განიხილა, როგორც კომპანიის მსყიდველობითი შესაძლებლობების მარაგი,რადგან ფულის ქონა ნიშნავს კომპანიის მხრიდან ნებისმიერი შესყიდვის გაკეთების და საინვესტიციო შესაძლებლობების გამოყენებისთვის მზადყოფნას, ხოლო ნებისმიერი ტიპის სასაქონლო მატერიალური მარაგი არის ბაზარზე არსებული მოთხოვნის დაკმაყოფლების მზადყოფნა.

მოცემული ანალოგიით, ფულის როგორც მსყიდველობის უნარიანობის მარაგის წარმოჩენით, მან შეძლო ფულზე შეხედულების ცვლილება და შექმნა მარაგების მოდელის ფულზე მისადაგების წინაპირობა. ბაუმოლმა წამოაყენა ჰიპოთეზა რომ, მარაგებზე მოთხოვნის მოდელს შეუძლია ახსნას ფულზე მოთხოვნა და თქვა, რომ ფულის მართვა უნდა განხორციელდეს ისე, როგორც ხორციელდება ნებისმიერი სხვა ტიპის მარაგის შემთხვევაში, რადგან ფულს გააჩნია სხვა მარაგების მსგავსი ბუნება, რაც გულისხმობს მის ფლობასთან

დაკავშირებული ხარჯების არსებობას. მისი მოსაზრებით, მარაგების მიდგომას ისევე წარმატებით შეუძლია ფულის ფლობასთან დაკავშირებული დანახარჯების ასახვა, როგორც ფულად ნაკადებს. ბაუმოლის მოდელი დაფუძნებულია შემდგომ დაშვებებზე:

* ფულადი გასავლები ხასიათდება წინასწარ განსაზღვრული მუდმივი

ხასიათით. ამის გამო, მოდელი შეზღუდულია როცა ფულადი ნაკადები არის არაპროგნოზირებადი და ცვალებადი დროის პერიოდში.

* შემომავალი ფულადი ნაკდების ინვესტირება ხდება ფულადი ბაზრის ფასიან ქაღალდებში, რომლებიც მოგვიანებით ისევ ნაღდ ფულში გადაიცვლებიან.მომცეული ტიპის კონვერსიული ტრანზაქციები მოიცავს გარკვეულ ხარჯებსროგორიცაა კლერკის, საბროკერო, რეჰისტრაციის და სხვა ტიპის დანახარჯები.

* ფულადი ბალანსის ქონით კომპანიას წარმოეშობა ალტერნატიული დანახარჯი,რაც გამოწვეულია შენარჩუნებული ფულის ბაზრის ფასიან ქაღალდებში არ დაბანდებით.

* ფულის ბაზრის მოკლევადიანი ფასიანი ქაღალდები თავისუფლად მიმოიქცევა.

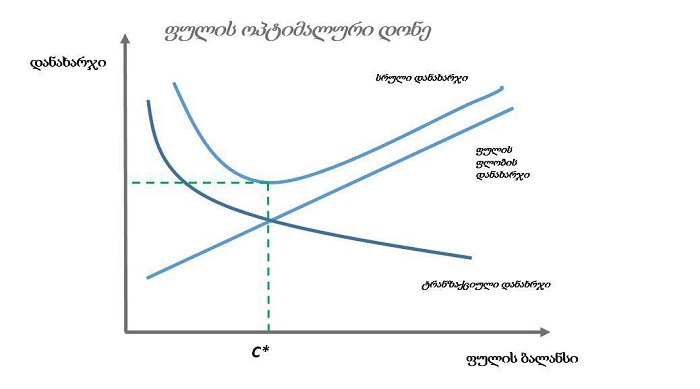

პროფესორი ბაუმოლის მოდელი განიხილავს ტრანზაქციებით გამოწვეულ ფულზე მოთოვნას, რომელიც განსაზღვრულია ეკონომიკური აქტიურობის გენერალური დონით. იმის გამო, რომ ფულადი ნაკადების შემოსვლა ზუსტად არ ემთხვევა გასავლებს კომპანია იძულებულია იქონიოს ფულის გარკვეული მარაგი.ფულის ოპტიმალური დონის განსასაზღვრავად ბაუმოლმა შეიმუშავა ფორმულა, რომელიც განსაზღვრავდა აქტივების ფულში კონვერტირების დონეს, ანუ იმ ფასიანი ქაღალდების ღირებულებას, რომლის ფულში კონვერტაციაც გაწეულ დანახარჯებს მინიმალური დონეზე შეინარჩუნებდა. ეს ნიშნავდა ფულის ფლობაზე გაწეული მთლიანი დანახარჯების მინიმიზაციას,და კონკრეტული პერიოდის განმავლობაში განსახორციელებელი გასავალების დასაკმაყოფილებლად საჭირო ფულის ოპტიმალური დონის შერჩევას.

ფულის ოპტიმალური დონე, იგივე კონვერსიის ღირებულება,წარმოდგენილია C* და გამოიანგარიშება როგორც:

სადაც: b არის ფულზე მოთხოვნა დროის გარკვეულ პერიოდში, t ტრანზაქციული დანახარჯი, ხოლო r სარგებლის განაკვეთი. მოცემული ფორმულა ნათლად აჩვენებს, რომ ფულად ბაალანსზე მოთხოვნას დადებითი კორელაციური დამოკიდებულება აქვს ტრანზაქციების რაოდენობასთან და ტრანზაქციულ დანახარჯებთან, ხოლო უარყოფითი კორელაციური დამოკიდებულა ბაზრის საპროცენტო განაკვეთთან მაგრამ როგორც აღმოჩნდა, აღნიშნული ბალანსი წარმოადგენს კვადრატული ფესვის ფუნქციას მთლიანი დანახარჯებიდან, რაც მიუთითებს მასშტაბის ეფექტის მოქმედებაზე ფულზე მოთხოვნის მიმართ. სწორედ ეს არის ბაუმოლის მოდელის ყველაზე მნიშვნელოვანი მიგნება და ის სრულიად განსხვავებულია ნეოკლასიკური თეორიებისგან, რომელიც გულისხმობს რომ ტრანზაქციული ფულის დონე შემოსავლისა და დანახაჯების ფუნქციას წარმოადგენს. აღნიშნული მოდელი ასევე აჩვენებს რომ ნაღდი ფულის ოპტიმალური დონე ინტენსიურად იცვლება ტრანზაქციული დანახარჯების დონის ცვლილებასთან ერთად. მოცემული მოდელის მიხედვით ფულის საშუალო ბალანსი გამოიანგარიშება ოპტიმალური დონის შეფარდებით ორთან.

ბაუმოლის მოდელის ძირითადი შეზღუდვებია:

1. მოდელი აკეთებს დაშვებას, რომ კომპანია მუდმივი სიხშირით იყენებს ნაღდ ფულს, რაც რეალობაში ფირმის ფუნქციონირებისას არაა შესაძლებელი;

2. მოდელი ასევე აკეთებს დაშვებას რომ სახსრების თანაბარი ფიქსირებული კონვერსია ხორციელდება, რაც ნაკლებად სავარაუდოა;

3. ტრანზაქციული დანახარჯის წინასწარ ზუსტი პროგნოზირება; შეუძლებლელია, რადგან კონვერსიის დანახარჯები მეტწილად დამოკიდებულია ფასიანი ქაღალდის ტიპზე და ასევე სიმწიფის პერიოდზე;

4. მოცმეული მოდელი მხოლოდ ფოკუსირდება ტრანზაქციულ ბალანსზე და არა უსაფრთოხებისთვის განსაზღვრულ მინიმალურ ბალანსზე;

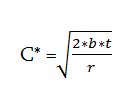

2.2 მილერი & ორის მოდელი

ფულის მართვის მოდელებს შორის მილერი & ორის მოდელი ერთ-ერთი ყველაზე მნიშვნელოვანი მოდელია, რადგან იგი ითვალისწინებს ფულადი ნაკადების მართვაში ნაკადების არასტაბილურ ხასიათსა და პერიოდულ ცვლილებებს. ბაუმოლის მიდგომისგან განსხვავებით, მილერი & ორის მოდელი არის სოხასტიკური მოდელი და განკუთვნილია ისეთი შემთხვევისთის, როდესც ფულადი ნაკადები არპროგნოზირებადი და ცვალებადია დროის პერიოდში, რაც უფრო ახლოსაა რეალობასთან. მოცემული მიდგომა ფულის ოპტიმალურ რაოდენობას წარმოადგენს ალბათობის დონით. სწორედ ამიტომ, ის ითვალისწინებს ფულადი ნაკადების მერყეობას. მოდელი ასკვნის, რომ ფულადი ნაკადები მერყეობენ ყოველდღიურ საფუძველზე. ბაუმოლის მოდელის მსგავსად მოცემული მოდელის მთავარი დანიშნულება არის ფულად სახსრებზე მაქსიმალური სარგებლის მიღება, ლიკვიდობის შემცირების თავიდან აცილებით.

მოდელის ძირითადი დაშვებებია:

1. ფულის ბალანსს პერიოდის განმავლობაში არ გააჩნია რაიმე სახის ტრენდი ;

2. ზღვრების დონეები დამოკიდებულია არამარტო ალტერნატიულ დანახარჯზე, არამედ ფულადი ნაკადების ცვალებადობაზეც;

მილერი & ორის მოდელის მიხედვით, კომპანიები თავინათი ფულის ბალანსს ინარჩუნებენ ორ ლიმიტს შორის. ზედა ჭერი და ქვედა ზღვარი. კომპანია ახორციელებს ფულადი ბაზრის აქტივების შეძენას ან გაყიდვას თუ ფულის ბალანსი ამ ორი ლიმიტიდან რომელიმეს გასცდება. მოდელი ასკვნის, რომ ფულის ბალანსი მოძრაობს მოცემულ ორ ზედა და ქვედდა დონეებს შორის. ფულის ზედა დონეზე კომპანიას აქვს უფრო მეტი ფული, ვიდრე სჭირდება, ხოლო ქვედა დონეზე კომპანიას არ აქვს საკმარისი ფული. როდესაც ფულის ბალანსი ზედა ზღვარს მიაღწევს კომპანია ყიდულობს ფულის ბაზრის ფასიან ქაღალდებს, რითაც ფულის დონე კომპანიაში უბრუნდება სასურველ დონეს. თუ ფულის ბალანსი მიაღწევს ქვედა ზღვარს, კომპანია გაყიდის მის ხელთ არსებულ ფულის ბაზრის ფასიან ქაღალდებს, რათა ფულის დონე დააბრუნოს სასურველ დონეზე.მოცემულ მოდელში განსაზღვრულია Z სპრედი, რომლის დადგენითაც შესაძლებელია ფულის ოპტიმალური დონის პოვნა.

![]()

სადაც: t _ ერთი ტრანზაქციის ღირებულება, r _ სარგებლის განაკვეთი პერიოდზე, ხოლო σ2 არის ფულადი ნაკადების ვარიაცია. მოდელის პირველი ნაბიჯი არის ფულის მინიმალური დონის განსაზღვრა მენეჯმენტის მოსაზრებით ან ქეშ ფლოუს ვარიაციიდან. ქეშის ზედა დონე მდებარეობს მინიმალური დონიდან 3 სპრედის დონეზე. მოცემულ დონეებს შორის არის ფულის ოპტიმალური დონე. როდესაც ფულის დონე მაქსიმალურს გადააჭარბებს, მაშინ კომპანიამ უნდა იყიდოს ფასიანი ქაღალდები ხოლო როცა მინმალურზეა უნდა გაყიდოს, რათა მიაღწიოს მიზნობრივ დონეს.

![]()

მილერი&ორის მოდელის უპირატესობა ბაუმოლის მოდელთან მიმართებაში მდგომარეობს მისივე დაშვებების მეტად რეალისტურობაში. მილერი & ორის მოდელი არ უშვებს ფულადი სახსრების მუდმივ თანაბარი ოდენობით გადინებას, რასაც ბაუმოლის მოდელში ვხვდებით. ამის საპირისპიროდ მილერი & ორის მოდელში ვხვდებით მიგნებას, რომ ფულადი ნაკადები მერყევია პერიოდის განმავლობაში, რაც, რა თქმა უნდა, გაცილებით რეალისტურია. აქედან გამომდინარე, მოცმეული მოდელი მეტად გამოყენებადია ბაუმოლის მოდელთან შედარებით.

* თიბისი ბანკის იურიდიულ პირებს სთავაზობს 3 %-იან წლიურ სარგებლის განაკვეთს თვის მანძილზე დაფიქსირებულ მინიმალურ ნაშთზე.

* საქართველოს ბანკის საპროცენტო განაკვეთი იურიდული პირებისთვის წარმოადგენს 2 % და ის გამოითვლება თანხაზე დღეების მიხედვით.

* ლიბერთი ბანკს მოცემული ბანკებიდან ყველაზე მაღალი 6 პროცენტი სარგებელი ჰქონდა, თუმცა მოცემული პროგრამა ჯერჯერობით შეჩერებულია.

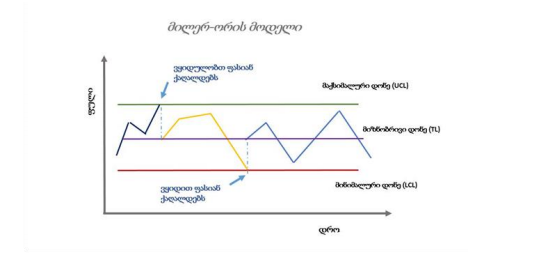

სწორედ მოცემული შესაძლებლობები აქვთ ქართულ კომპანიებს ჭარბი ფულადი ნაკადების დასაბანდებლად. როგორც ვიცით ფულის მართვის მოდელის მთავარი მიზანი მართვაზე გაწეული დანახარჯების მინიმიზაციაა. თავისმხრივ, მართვაზე გაწეული დანახარჯები იყოფა ორ ნაწილად, პირველია ტრანზაქციული დანახარჯები, ხოლო მეორე – ალტერნატიული დანხარჯები. ქართული კომპანიებისთვის ფულის ფლობის ალტერნატიული დანახარჯის გაანგარიშება მოგვიწევს საბანკო სექტორის მიერ შემოთავაზებულ შესაძლებლობებზე დაყრდნობით.

რაც შეეხება ტრანზაქციულ დანხარჯებს, როგორც ვიცით ის შედგება ფასიან ქაღალდებში ინვესტიციების განხორციელების დროს წარმოშობილი დანახარჯებისგან, ესენია: ბროკერის საკომისიო, სარეგისტრაციო ხარჯები და ასე შემდეგ. რადგან ქართული კომპანიებისთვის ინვესტირების ერთადერთი შესაძლებლობა მოთხოვნამდე ანაბარია, მაშინ ტრანზაქციული დანახარჯი იქნება ამ ანაბარზე მიმდინარე ანგარიშიდან თანხის გადარიცხვის და გამოტანის საკომისიო, თუ ასეთი არსებობს. დღევანდელი მდგომარეობით ბანკის შიგნით მიმდინარე ანგარიშსა და მოთხოვნამდე ანგარიშს შორის თანხის მოძრაობის საკომისიო არ არსებობს. ანუ შეგვიძლია ვთქვათ, რომ ქართული კომოანიებისთვის ტრანზაქციული დანახარჯი ნულის ტოლია. შესაბამისად, ფულის მართვის სრულ დანახარჯთან მიმართებაში გვექნება:

![]()

გამოდის რომ ქართული კომპანიებისთვის ფულის მართვაზე გაწეული დანახარჯი უდრის მოცემული ფულის ალტერნატიულ დანახარჯს. შესაბამისად, ფულის მართვის მოდელის ძირითადი დანიშნულება მოცემული დანახარჯის მინიმიზაციაა. ანუ ქართული კომპანიებისთვის საჭიროა ფულის მართვის ისეთი მოდელის

შემუშავება, რომელიც მინიმუმამდე დაიყვანს მათ ხელთ არსებულ ფულადი რესურსების ალტერნატიულ დანახარჯს. ფულის ალტერნატიული დანახარჯის შემცირება კი ხდება ხელთ არსებული ფულის მაქსიმალურად ინვესტირებით. რაც ნაკლებია უქმად არსებული ფული, მით ნაკლებია მისი ალტერნატიული დანახარჯი. მოცემული დიაგრამიდან კარგად ჩანს რომ რადგან ფულზე გაწეული სრული დანახარჯი მისი ალტერნატიული დანახარჯის ტოლია ამ შემთხვევაში ფულის ოპტიმალური დონე ნულის ტოლია. ეს ნიშნავს, რომ კომპანიამ უნდა მოახდინოს მისი შემომავალი ფულადი ნკადების სრულად ინვესტირება შემოსავლის მომტან აქტივში, ამ შემთხვევაში- მოთხოვნამდე ანაბარში.

დასკვნები და რეკომენდაციები

განხილული საკითხებიდან და მასალებიდან გამომდინარე, მოცემულ ნაშრომში მოვახდინეთ ფულადი ნაკადების მართვასთან დაკავშირებული რამოდენიმე ძირითადისაკითთხის განხილვა. პირველ რიგში, ჩამოვაყალიბეთ ზოგადად ფულადი ნაკადების, მისი მართვის და ანგარიშგების თეორიული საფუძვლები. ფულადი ნაკადების მართვასთან დაკავშირებული კვლევების საფუძველძე შეგვიძლია რამოდენიმე მნიშვნელოვანი დასკვნის გაკეთება. როგორც აღმოჩნდა აღნიშნული კვლევები ძირითადად სამი მიმართულებით ხორციელდება:

*ფულადი ნაკადები როგორც ლიკვიდობის წყარო;

* ფულადი ნაკადები როგორც საკრედიტო რისკის მაჩვენებლი;

* ფულადი ნაკადების მინიმალური დონის განსაზღვრა და ჭარბ ფულად ნაკადებზე მიღებული სარგებლის მაქსიმიზაცია;

სამივე მიმართულება ცხადჰყოფს ფულადი ნაკადების მნიშვნელობას კომპანიის საქმიანობაში. აღნიშნული მიმართულებების სწორ მართვას და ფულადი ნაკადების ეფექტურ განაწილებას საინვესტიციო, საოპერაციო და საფინასნო საქმიანობების მიხედვით შეუძლია კომპანიის ლიკვიდობის ზრდა და საკრედიტო რისკის მინიმუმამდე დაყვანა.

ნაშრომში მოყვანილი ფულის მართვის მოდელები გვაძლევს საშუალებას ვთქვათ, რომ მილერი&ორის მოდელის უპირატესობა ბაუმოლის მოდელთან მიმართებაში მდგომარეობს მისივე დაშვებების მეტად რეალისტურობაში. მილერი & ორის მოდელი არ უშვებს ფულადი სახსრების მუდმივ თანაბარი ოდენობით გადინებას, რასაც ბაუმოლის მოდელში ვხვდებით. ამის საპირისპიროდ მილერი & ორის მოდელში ვხვდებით მიგნებას, რომ ფულადი ნაკადები მერყევია პერიოდის განმავლობაში, რაც, რა თქმა უნდა, გაცილებით რეალისტურია. აქედან გამომდინარე, მოცმეული მოდელი მეტად გამოყენებადია ბაუმოლის მოდელთან შედარებით. ბაუმოლის მოდელზე დაყრდნობით, ქართული კომპანიებისთვის წამოყენებული ფულის მართვის მოდელი ხაზს უსვამს რამოდენიმე მნიშვნელოვან თავისებურებას. აღნიშნული მოდელის განსხვავება ბაუმოლის მოდელისგან არის ის, რომ ქართული კომპანიებისთვის კონვერსიის ოპტიმალური ღირებულება, და შესაბამისად მიზნობრივი ფულის ოპტიმალური დონე არის ნული მუდმივად, რაც გამოწვეულია ტრანზაქციის დანახარჯის არარსებობით. თუ ბაუმოლის მოდელში აქტივის ფულად კონვერტაცია ხდება მუდმივი პერიოდულობით და თანაბარი სიდიდით, ქართულ რეალობაში კონვერტაცია განხორციელდება გასავლების საჭიროებისამებრ, გასავალის ზუსტი ოდენობით.

საქართველოში მოღვაწე კომპანიებში ფულადი ნაკადების მართვის კუთხით გამოიყოფა 3 ძირითადი პრობლემა:

*ფულადი ნაკადების პროგნოზირების დაბალი სიზუსტე;

* მართვის ტექნოლოგიურად დაბალი დონე;

* მოკლევადიანი ჭარბი ფულადი ნაკადების საფინანსო საქმინობაში;

გამოუყენებლობა (ალტერნატიული დანახარჯის მინიმიზაცია) მოცემული სამი ძირითადი პრობლემის გადაჭრით ქართულ კომპანიებს შეუძლიათ ფულადი ნაკადების სწორი მართვა და ამ მხრივ რეალური სურათის დანახვა. ყველა ზემოთ მოცემული თეორიული და პრაქტიკული მხარის გათვალისწინება ქართულ კომპანიებში ხელს შუწყობს პრობლემების და ფარული შესაძლებლობების გამოვლენას, სწორი გადაწყევტილებების მიღებას და შემდგომ განვითარებას.

გამოყენებული ლიტერატურა

1. ი.ჭილაძე, ზ. გოგრიჭიანი, „ეკონომიკური ანალიზი“ თბილისი 2011

2. ი.ჭილაძე, ზ.გოგრიჭიანი „ფინანსური ანალიზი“ თბილისი 2011

3. Merill Linch “How to Read a Financial Report”

4. Thomas R. Robinson, Hennie van Greuning, Elanie Henry, Michael A. Broihahn “International Financial Statement Analisys”

5. “Cash Flow Analysis”, Team FME, e-book

6. S. Ross, R. Westerfield, B. Jordan, G. Roberts “Fundamentals of Corporate Finance” 7th Edition

7. www.Investopedia.com

8. „Risk Management and Capital Adequacy“ Gallati, R. R., 2003.

9. „Evaluating Credit Risk Models“ Jose A. Lopez, Marc R. Saidenberg

10. „The Probability of Bankruptcy: A comparison of Empirical Predictions and Theoretical Models”

Scott, J. H, 1981, Journal of Banking and Finance 5, 317-344.

11. „The Probability of Bankruptcy: A comparison of Empirical Predictions and Theoretical Models”

Scott, J. H., 1981, Journal of Banking and Finance 5, 317-344.

12. „Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers“ Jensen, M., 1986, American

Economic Review 76, 323-329.

13. „Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure“ Jensen, M., and W. Meckling, 1976, Journal of Financial Economics 3, 305-360.

14. „Earnings Retention As A Specification Mechanism in Logistic Bankruptcy Models: A Test of the Free Cash flow Theory” Dhumale, R., 1998, Journal of Business Finan