სამეწარმეო რისკი და მისი დაზღვევის სისტემა

ავტორის სტილი დაცულია

ანი ოთარაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის ბაკალავრიატის სტუდენტი

რეზიუმე

მოგვეხსენება, მეწარმეობა რისკიანი საქმეა. გარემოს ზემოქმედებაზე დამოკიდებული მეწარმე საუკეთესო დაგეგმვის და რეალიზაციის პირობებშიც კი არასოდეს არის მთლიანად დარწმუნებული იმაში, რომ მის მიერ გაწეული დანახარჯები დაიფარება და იგი მოგებასაც მიიღებს. აქტიური კონკურენციის, გაუთვალისწინებელი ბუნებრივი სტიქიების, არამდგრადი პოლიტიკური თუ სხვა სიტუაციების გამო მეწარმე ყოველთვის სწევს რისკს. ის ვალდებულია აფასებდეს რისკის სიდიდეს და მართავდეს მას, მუდმივად მონიტორინგს უწევდეს პროცესებს, რომ არ გადასცილდეს რისკის დასაშვებ ზღვარს. სამეწარმეო რისკი დაკავშირებულია პროდუქციის, საქონლისა და მომსახურებების წარმოებასთან და ნებისმიერი სახის სამეწარმეო საქმიანობის განხორციელებასთან, რომლის პროცესში მეწარმეები აწყდებიან ნედლეულის არაადეკვატური გამოყენების პრობლემებს, თვითღირებულების ზრდას სამუშაო დროის დანაკარგების ზრდასთან ერთად, წარმოების ახალი მეთოდების გამოყენებას.

სამეწარმეო რისკის ძირითად მიზეზებს განეკუთვნება: წარმოების დასახული მოცულობებისა და პროდუქციის რეალიზაციის შემცირება შრომის დაქვეითების, დანადგარების მოცდენის, სამუშაო დროის დანაკარგების, საწყისი მასალების საჭირო რაოდენობის არქონის, წარმოებული პროდუქციის წუნის პროცენტის მომატების შედეგად; ფასების დაცემა დაგეგმილთან შედარებით პროდუქციის ან მომსახურების დაბალი რეალიზაციის, მისი არასაკამრისი ხარისხის, საბაზრო ინფრასტრუქტურის არასასურველი ცვლილების, მოთხოვნის შემცირების გამო; მატერიალური ხარჯების გაზრდა მასალების, ნედლეულის, საწვავის, ენერგის გადახარჯვის შედეგად, ასევე სატრანსპორტო ხარჯების, სავაჭრო დანაკარგების, ზედდებული და სხვა გვერდითი ხარჯების გაზრდის ხარჯზე; შრომის ანაზღაურების ფონდის გაზრდა დასახული რაოდენობის გადამეტების გამო, ან ცალკეული თანამრომლების დაგეგმილზე უფრო მაღალი ხელფასების დონის გამო; საქმიანობის პროცესში საგადასახადო გადახდებისა და სხვა გადარიცხვების გაზრდა გადასახადების განაკვეთების ცვლილების შედეგად სამეწარმეო ფირმისათვის არახელსაყრელ მხარეს; მოწოდების დაბალი დისციპლინა, საწვავისა და ენერგიის შეფერხებები; სამამულო საწარმოების დანადგარების ფიზიკური და მორალური ცვეთა.

Resume

As we know, entrepreneurship is a risky business. An environmentally dependent entrepreneur is never completely in the position of even the best planning and sales confident that the expenses incurred by him will be covered and he will also make a profit. Due to active competition, unforeseen natural disasters, unsustainable political or other situations, the entrepreneur always takes risks. It is obliged to assess the magnitude of the risk and to manage it, to constantly monitor the processes so as not to exceed the permissible risk limit.

entrepreneurial risk is related to the production of products, goods and services and the implementation of any kind of entrepreneurial activity, in the process of which entrepreneurs face problems of inadequate use of raw materials, increase in cost along with increased labor losses, use of new production methods.

The main reasons for entrepreneurial risk include: reduction of production volumes and sales of products due to reduced productivity, waiting time for equipment, loss of working time, lack of the necessary amount of raw materials, increase in the percentage of product failure; Falling prices due to low sales of products or services compared to the planned, its insufficient quality, undesirable changes in market infrastructure, reduced demand; Increase in material costs as a result of overspending on materials, raw materials, fuel, energy, as well as increase in transportation costs, trade losses, overhead and other incidental costs; Increase of the labor remuneration fund due to the excess of the set number, or due to the higher level of salaries of individual employees; Increase in tax payments and other transfers in the course of business as a result of changes in tax rates on an unfavorable side for the entrepreneurial firm; Low supply discipline, fuel and energy delays; Physical and moral depreciation of domestic enterprises.

რისკის სახეობები

მეწარმეობა რისკიანი საქმეა. გარემოს ზემოქმედებაზე დამოკიდებული მეწარმე საუკეთესო დაგეგმვის და რეალიზაციის პირობებშიც კი არასოდეს არის მთლიანად დარწმუნებული იმაში, რომ მის მიერ გაწეული დანახარჯები დაიფარება და იგი მოგებასაც მიიღებს. აქტიური კონკურენციის, გაუთვალისწინებელი ბუნებრივი სტიქიების, არამდგრადი პოლიტიკური თუ სხვა სიტუაციების გამო მეწარმე ყოველთვის სწევს რისკს. ის ვალდებულია აფასებდეს რისკის სიდიდეს და მართავდეს მას, მუდმივად მონიტორინგს უწევდეს პროცესებს, რომ არ გადასცილდეს რისკის დასაშვებ ზღვარს.

განასხვავებენ რისკის შემდეგ სახეობებს:

• წმინდა;

• სპეკულაციური;

• ფუნდამენტური.

წმინდა რისკს მიეკუთვნება ხანძარი, ქურდობა, კლიენტის გაკოტრება, მთავარი მოქმედი პირის სიკვდილი, ავტოსაგზაო შემთხვევა. მეწარმეს ცოტა რამ თუ შეუძლია გააკეთოს ასეთი კატეგორიის რისკის თავიდან ასაცილებლად.

სპეკულაციური რისკის შემთხვევაში მეწარმე ან იგებს ან აგებს. მაგალითად, მეწარმემ ფული ჩადო მიწის ნაკვეთში იმ იმედით, რომ მისი ფასი გაიზრდება, მაგრამ გაუთვალისწინებელი მიზეზების გამო შეიძლება პირიქით მოხდეს. ასევე აქციებში ფულის ინვესტირება შეიძლება იყოს მომგებიანიც და წამგებიანიც. ახალი საწარმოს მშენებლობაც მიეკუთვნება სპეკულაციურ რისკს, რადგან შესაძლებელია როგორც ზარალი, ასევე მოგება.

ფუნდამენტური რისკი დაკავშირებულია ეკონომიკურ, პოლიტიკურ, სოციალურ მოვლენებთან, ბუნების ძალებთან, რომლებიც ზეგავლენას ახდენენ ადამიანთა საზოგადოებებზე. ასეთებია: წყალდიდობები, მიწისძვრები, ინფლაცია, ომები და ა.შ.

ფუნდამენტური რისკი განურჩევლად ყველა ფირმას ეხება.

საქმიანობის სახეების მიხედვით რისკები ჯგუფდება: სოციალური, პოლიტიკურსამართლებრივი, საპროექტო (ტექნოგენურ), ეკოლოგიურ და სხვა რისკებად-შესაძლო პრობლემებად. ზემოქმედების მიხედვით რისკი არის მარტივი და შედგენილი. შედგენილი რისკი წარმოადგენს მარტივ რისკთა კომპოზიციას. მარტივი რისკებისათვის უნდა შედგეს ერთმანეთისაგან დამოუკიდებელი მოვლენების ჩამონათვალი ანუ ისეთი მოვლენებისა, რომელთაგან თითოეული განიხილება, როგორც სხვებისაგან დამოუკიდებელი. აქედან გამომდინარე, მეწარმის წინაშე სამი ამოცანაა:

1. პირველ ამოცანას წარმოადგენს რისკების სრული ჩამონათვალის შედგენა.

2. მეორე ამოცანაა თითოეული მარტივი რისკის ხვედრითი წონის განსაზღვრა

განხილული რისკების მთლიანობაში ანუ ე.წ. შედგენილ რისკში.

3. რისკების მართვის დაგეგმვა და რეალიზებისათვის მუდმივი მზაობა.

რისკის მართვის ოთხი ვარიანტი

შესაძლებელია რისკის მართვის ოთხი ვარიანტის განხორციელება: რისკის თავიდან აცილება მთლიანად; რისკის შემცირება თვითდაზღვევით; დანაკარგების წინასწარი განსაზღვრა, მათი გამოვლენის შესაძლებლობების შემცირება ან მათი სერიოზულობის ხარისხის დადგენა; დაზღვევის გზით რისკის სხვაზე გადატანა-გადაცემა.

პრაქტიკულად მეწარმეები ცდილობენ სხვადასხვა შესაძლებლობებით რისკი თავიდან აიცილონ. მაგალითად, საწარმოს სააქციო საზოგადოებად გარდაქმნით მეწარმეები თავიდან იცილებენ სხვადასხვა რისკებს, რომლებიც დამახასიათებელია შეზღუდული პასუხისმგებლობის და ერთპიროვნული მფლობელობის საწარმოებისათვის. ყოველი დღის ბოლოს ნავაჭრის ბანკში შეტანით მეწარმეები აიცდენენ რისკს, რომელიც შეიძლება მოხდეს არასამუშაო დროს სალაროს გატეხვით და ა. შ.

თვითდაზღვევა არის ქმედება, როდესაც კომპანია დამოუკიდებლად ცდილობს განსაკუთრებულ სიტუაციებში დაფაროს ზარალი. ამისათვის ის წინასწარ ქმნის სპეციალურ სადაზღვევო ფონდს და უარს ამბობს სადაზღვევო პოლისის შეძენაზე. როგორც წესი, თვითდაზღვევას კომპანიები მიმართავენ ჩვეულებრივი სარჩელების დასაკმაყოფილებლად, ხოლო ,,კატასტროფების შემთხვევებისთვის’’ იძენენ სადაზღვევო პოლისებს. თვითდაზღვევა მიზანშეწონილია იმ შემთხვევაში, როდესაც ფირმა შედგება ერთმანეთისაგან დაშორებული ფილიალებისაგან. ასეთ შემთხვევაში ადვილია იმ რისკების მართვა, რომლებიც დაკავშირებულია ხანძართან, გაქურდვასთან და სხვა ამგვარ ზარალთან. ხოლო იმ ფირმებისათვის, რომლებსაც დიდი ოდენობით ქონება კონცენტრირებული აქვთ ერთ ადგილას და უბედური შემთხვევის დროს შეიძლება მთლიანად იყოს განადგურებული, რეკომენდირებულია რისკების დაზღვევა მოხდეს სადაზღვევო კომპანიაში.

რისკის შემცირება თვითდაზღვევით ძალიან ძვირია მცირე საწარმოთა უმეტესობისთვის. მხოლოდ ზოგიერთ მათგანს თუ შეუძლია შეამციროს რისკი სპეციალურად ამისთვის გამოყოფილი ჭარბი ამონაგებიდან. როგორც წესი, თვითდაზღვევას აზრი აქვს მხოლოდ იმ შემთხვევაში, როცა მეწარმის შემოსავლები მეტია მის აქტივებთან შედარებით. თვითდაზღვევის განვითარება ხელს უწყობს სადაზღვევო კომპანიების გაკოტრებას, რადგან ისინი პოტენციურ კლიენტებს კარგავენ. მეწარმე უნდა ცდილობდეს, უნდა ფრთხილობდეს შესაძლო რისკი მინიმუმამდე დაიყვანოს. ამიტომ მან თავისი საწარმო, მაღაზია ან ოფისი ისე უნდა დააპროექტოს, რომ ხანძრის შესაძლებლობა და მუშათა უბედური შემთხვევები მინიმუმადე დაიყვანოს, შეასწავლოს მუშებს ტექნიკის უსაფრთხო მოხმარების წესები; რეგულარულად აკონტროლოს და რემონტი ჩაუტაროს დამცავ საშუალებებს; დაიცვას ქონება, რისთვისაც უნდა გააუმჯობესონ სიგნალიზაციის სისტემა და ა. შ. ასეთი პრაქტიკული ღონისძიებებით მეწარმეს შეუძლია თავიდან აიცილოს ან შეამციროს ფირმის დანაკარგები. მეწარმე რაც არ უნდა ეცადოს ზუსტად შეასრულოს ის რეკომენდაციები, რომელიც დაკავშირებულია რისკების თავიდან აცილებასთან, ის მხოლოდ ამცირებს რისკის ალბათობას, რადგანაც სხვადასხვა სახის უბედური შემთხვევებისაგან მთლიანად თავის არიდება წარმოუდგენელია ისინი მაინც ხდება. აქედან გამომდინარე, რომ შეამცირონ მოსალოდნელი დანაკარგები – ზარალი, ფირმები მიმართავენ სადაზღვევო კომპანიებს.

რისკის აცილების ერთ-ერთი არსებითი გზაა რისკის სხვაზე გადატანა-გადაცემა დაზღვევის საშუალებით. სადაზღვევო პოლისის შეძენით მეწარმე დიდი დანაკარგის ალბათობას ცვლის, პატარა, მცირე დანაკარგზე, კერძოდ, სადაზღვევო გასამრჯელოზე.

დაუზღვევადი და დაზღვევადი რისკები

ყველა რისკი არ არის დაზღვევადი, ანუ რისკი შეიძლება იყოს დაუზღვევადი და დაზღვევადი. დაუზღვევადი რისკი ისეთი რისკია, რომელსაც არცერთი სადაზღვევო კომპანია არ აზღვევს, რადგან ამგვარ რისკებთან დაკავშირებული ზარალის სიდიდის განსაზღვრა თითქმის შეუძლებელია.

ზოგიერთი დაუზღვევადი რისკის დაზღვევაც შეიძლება, მაგრამ მხოლოდ ასტრონომიულ თანხებში. ერთ-ერთ ასეთ სადაზღვევო სინდიკატს მიეკუთვნება ლოიდის სადაზღვევო კომპანია ლონდონში. ასეთი ტიპის სინდიკატებში პასუხისმგებლობის განაწილება ხდება მასში შემავალ რამდენიმე კომპანიას ან ინდივიდუალურ დამზღვევს შორის. მაგალითად, ლოიდის სადაზღვევო კომპანიაში იყო დაზღვეული საყოველთაოდ ცნობილი გემი „ტიტანიკი“, ხდებოდა გემების დაზღვევა ირან-ერაყის კონფლიქტის დროს და ა.შ. ანუ აქ შეიძლებოდა ყველაფრის დაზღვევა, მაგრამ ბოლოდროინდელმა კრიზისმა თავისი დაღი დაასვა ასეთ ძლიერ კომპანიასაც და იძულებული გახდა უარი განეცხადებინა ზოგიერთ რისკზე პასუხისმგებლობის აღებაზე.დაზღვევადი რისკი ისეთი რისკია, რომელსაც სადაზღვევო კომპანიები აზღვევენ, რამდენადაც ასეთი რისკებისთვის მოსალოდნელი, დასაშვები ზარალის ნორმა ადვილად პროგნოზირებადია.

როგორ ვმართოთ სამეწარმეო რისკები

მეწარმეები დაქირავებული კადრებისგან განსხვავებით ბევრნაირ რისკებს აწყდებიან. ისინი შინაგანად რისკიანები არიან, რაც ხშირ შემთხვევაში ცუდად აისახება კომპანიის ფინანსურ შედეგებზე. თუმცა, მათ შეუძლიათ ფინანსური მრჩეველის დახმარების გამოყენება, რომელიც დაეხმარება მეწარმე კლიენტებს კომპანიის პორტფოლიოს შექმნაში. ასე რომ, სამეწარმეო საქმიანობის უარყოფითი გავლენა კომპანიაზე ხშირად შეიძლება არც თუ ისე ფატალური გამოდგეს.

რა სახის რისკებთან უწევთ მეწარმეებს განმკლავება?

არაფინანსური რისკების გარდა არსებობს ბევრი ისეთი ფინანსური რისკი, რომელიც საწარმოს დაფუძნებასთან ერთად ჩნდება. ასეთ დროს ძნელია გარანტირებულ და მყარ შემოსავალზე საუბარი და ასევე პერსონალური დანაზოგების ამოწურვის დიდი ალბათობაც არსებობს. მეწარმის საერთო სესხის მოცულობა ხშირად იზრდება-ხოლმე საკრედიტო ბარათების, ბანკის სესხების და ოჯახური სესხების ინტენსიური გამოყენების შედეგად. უარყოფითმა ფულადი სახსრების მოძრაობამ, დანაზოგების ამოწურვამ და გაზრდილმა ვალდებულებებმა შეიძლება თავის ტკივილი გაუჩინოს მეწარმეს თავის ცხოვრებაში მოკლე თუ გრძელვადიან პერიოდში. ამ რისკებთან საბრძოლველად არსებით მნიშვნელობას ატარებს შესაბამისი საინვესტიციო პორტფოლიოს შექმნა.

სადაზღვევო ბაზრის მიმოხილვა 2020 წლის 6 თვე

• 2020 წლის 30 ივნისის მდგომარეობით რეგისტრირებულია 18 სადაზღვევო კომპანია, 17 მათგანი ფლობს სიცოცხლის და არასიცოცხლის დაზღვევის ლიცენზიას, ხოლო ერთი მათგანი მხოლოდ არასიცოცხლის დაზღვევის ლიცენზიას;

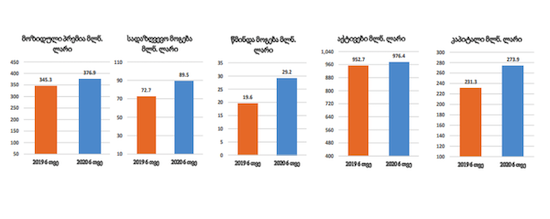

• 2020 წლის 6 თვის განმავლობაში მოზიდულმა სადაზღვევო პრემიამ პირდაპირი დაზღვევის საქმიანობიდან შეადგინა 376,9 მილიონი ლარი. ამავე პერიოდის შედეგებით მზღვეველების სადაზღვევო მოგებამ შეადგინა 89,5 მილიონი ლარი, წმინდა მოგებამ კი 29,2 მილიონი ლარი.

• სადაზღვევო კომპანიების აქტივების ჯამური მოცულობა შეადგენს 976,4 მილიონ ლარს, ხოლო კაპიტალი 273,9 მილიონ ლარს.

წყარო : insurance.gov.ge

2020 წლის 6 თვეში სადაზღვევო კომპანიების წმინდა მოგება 49%-ით გაიზარდა

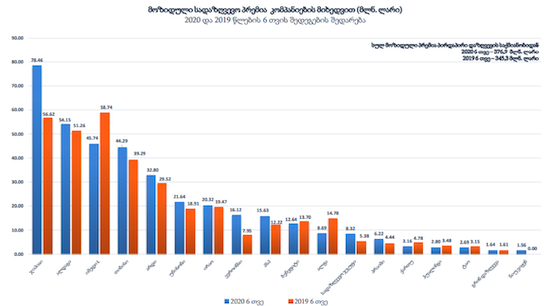

2020 წლის 6 თვის წინასწარი მონაცემების მიხედვით, ამ დროის განმავლობაში საქართველოს სადაზღვევო სექტორის მიერ მოზიდულმა სადაზღვევო პრემიამ პირდაპირი დაზღვევის საქმიანობიდან 376,9 მილიონი ლარი შეადგინა, რაც 9%-ით მეტია წინა წლის ამავე პერიოდის მონაცემებზე. ამის შესახებინფორმაცია,დაზღვევის ზედამხედველობის სამსახურის მიერ გამოქვეყნებულ ანგარიშშია მოცემული.

წყარო :insurance.gov.ge

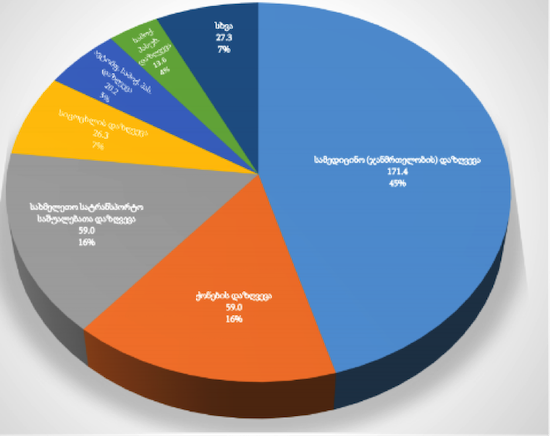

რაც შეეხება სამედიცინო დაზღვევის სახეობაში მოზიდულ პრემიებს, 2020 წლის 6 თვის განმავლობაში სამედიცინო (ჯანმრთელობის) დაზღვევის სახეობაში მოზიდული პრემია და ბაზრის წილი კომპანიების მიხედვით სულ 171,4 მლნ. ლარი

წყარო : http://insurance.gov.ge

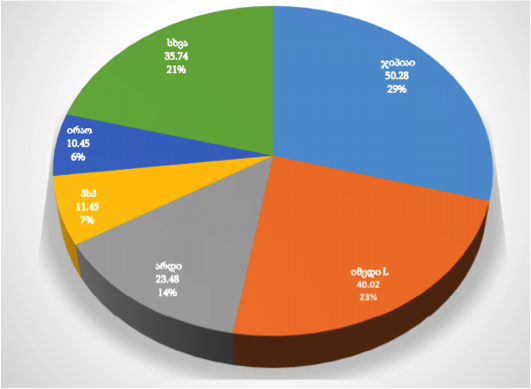

2020 წლის 6 თვის წინასწარი მონაცემებით, სადაზღვევო ბაზრის სტრუქტურა დაზღვევის სახეობების მიხედვით ასე გამოიყურება: სამედიცინო (ჯანმრთელობის) დაზღვევა 45%, ქონების დაზღვევა 16%, სახმელეთო სატრანსპორტო საშუალებათა დაზღვევა 16%, სიცოცხლის დაზღვევა 7%, ავტომფლობელთა სამოქალაქო პასუხისმგებლობის დაზღვევა 5%, სამოქალაქო პასუხისმგებლობის დაზღვევა 4%, სხვა 7%.

წყარო : insurance.gov.ge

დასკვნა

სადაზღვევო ბიზნესის წარმატება დაკავშირებულია ქვეყნის ეკონომიკასთან, აგრეთვე მოსახლეობის გადახდისუნარიან მოთხოვნასა და მათ დამოკიდებულებასთან დაზღვევის მიმართ. უკანასკნელ პერიოდში მოსახლეობის განწყობა შეცვლილია. ისინი ცდილობენ დააზღვიონ როგორც სამეწარმეო, ისე ყოფითი რისკები. სადაზღვევო კულტურის ჩამოყალიბებას ხელს უწყობს ქვეყანაში საშუალო ფენის წარმოქმნა და ასევე უცხოელი ინვესტორების შემოსვლაც. საქართველოში არსებულ უცხოურ ინვესტიციებს თან სდევს უცხოელი ინვესტორების სავსებით დასაბუთებული სადაზღვევო მოთხოვნა. ამავდროულად, უკვე ქართველი მეწარმეებიც მივიდნენ იმ დასკვნამდე, რომ დაზღვევა არის ბიზნესის ერთ-ერთი ძირითადი შემადგენელი ნაწილი, რომელიც საკმაოდ იაფი ბერკეტია იმისთვის, რომ თავიდან ავიცილოთ მომავალში შესაძლო ზარალი.

საქართველოში ნელ-ნელა ფეხს იკიდებს და ვითარდება ჯანმრთელობის დაზღვევა და საპენსიო დაზღვევა, რომელიც მსოფლიოში ერთ-ერთ განვითარებულ სფეროს წარმოადგენს. ამ ბოლო წლებში საკმაოდ განვითარდა სამედიცინო დაზღვევაც. სამედიცინო მომსახურების ხარისხის ზრდასთან ერთად იზრდება ფასებიც, რაც საშუალო მომხმარებლისთვის მეტად სოლიდური დანახარჯია. სამედიცინო დაზღვევა კი საშუალო მომხმარებელს ამ პრობლემას თავიდან აცილებს. უახლოეს პერიოდში საქართველოში აუცილებლად უნდა შეიქმნას თანამედროვე კომერციული დაზღვევის მძლავრი სისტემა, რომელიც ხელს შეუწყობს ბიზნესის განვითარებას.

გამოყენებული ლიტერატურა:

1. ერქომაიშვილი გ., ხარაიშვილი ე., ფირმის ეკონომიკა, გამომცემლობა `უნივერსალი~, თბ., 2011, 445 გვერდი.

2. იოგენ ვოსტერი, პეტერ რევენტლოუ, ფირმის ეკონომიკა, თარგმანი ქართულ ენაზე, რედ., რ. ნამიჭეიშვილი, ქუთაისი, 1996;

3. www.lari.ge

4. commersant.ge

5. business.org.ge

6. commersant.ge

7. insurance.gov.ge