ფისკალური პოლიტიკის თანამედროვე გამოწვევები საქართველოს მაგალითზე

ავტორის სტილი დაცულია

მარიამ ბითარაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტი

III კურსის სტუდენტი

mariambitarashvili00@gmail.com

ანოტაცია:თანამედროვე ეკონომიკურ სისტემაში მრავალი გამოწვევაა, რაც აქტიურ განხილვასა და შესწავლას საჭიროებს. მათ შორის არის ფისკალური პოლიტიკა, რითაც სახელმწიფოს შეუძლია გავლენა მოახდინოს ეკონომიკაზე. საქართველოში ფისკალური პოლიტიკის შესწავლა მნიშვნელოვანია, რადგან ამ მხრივ ქვეყანას საკმაოდ მცირე გამოცდილება აქვს. მოცემული ნაშრომი წარმოაჩენს რამდენად ეფექტიანადაა შედგენილი ბიუჯეტის,შემოსავლებისა და დანახარჯების სტრუქტურა მშპ-ზე ზემოქმედების თვალსაზრისით. სწორედ ეს საკითხი ქმნის ზოგად წარმოდგენას იმის შესახებ, თუ რა ამოცანებისა და გამოწვევების წინაშე დგას დღეს საქართველოში არსებული ფისკალური პოლიტიკა.ნაშრომში შეფასებულია ფისკალური მულტიპლიკატორების მოცულობები. და ბოლოს შეჯამებულია ზემოთ არსებული ყველა ასპექტი და გამოკვეთილია საქართველოში ფისკალური პოლიტიკის შესახებ არსებული თანამედროვე გამოწვევები.

Annotation:There are many challenges in the modern economic system, which requires active discussion and study. Among the challenges is fiscal policy that is used to impact on the economic circumstance by the government. Because the country has little experience in this field, it’s important to study fiscal policy in Georgia. The purpose of this thesis is to represent how efficiently is made structure of revenues and expenditures of budget for affecting on GDP. Examining of this issue shows us what challenges of fiscal policy exists in Georgia and what should be done for it. ii The size of fiscal multipliers is defined in the thesis. Specifically, we have accounted the effects of changes of tax revenues, acquisition of nonfinancial assets and social benefits expenditures on GDP. In conclusion, we have summarized the main aspects and stressed the modern challenges of fiscal policy in Georgia.

ფისკალური პოლიტიკის არსი

ფისკალური პოლიტიკა ეს არის გადაწყვეტილებების ერთობლიობა,რომელიც მიღებულია სახელმწიფოს მიერ გადასახადებისა და ხარჯების სფეროში. გამოყოფენ ფისკალური პოლიტიკის ორ სახეს: დისკრეციულს და არადისკრეციულს.

დისკრეციული ფისკალური პოლიტიკა– გვიჩვენებს გადასახადებისა და სახელმწიფო ხარჯების ცვლილებას იქიდან გამომდინარე თუ რა ფაზაშია ეკონომიკა – ბუმის თუ რეცესიის. ამგვარი პოლიტიკის განსახორციელებლად გამოიყენება ორი ინსტრუმენტი:საბიუჯეტო პროცესი, რომელიც არის ,,საბიუჯეტო სისტემის მონაწილეთა საქმიანობა, რომელიც მოიცავს ბიუჯეტის პროექტის მომზადებას, წარდგენას, განხილვას, დამტკიცებას, დაზუსტებას, ბიუჯეტის შესრულებას, ანგარიშგებასა და კონტროლს.[1] მეორე არის საგადასახადო კოდექსი, რომელსაც იღებს საკანონმდებლო ორგანო (საქართველოში პარლამენტი, აშშ-ში კონგრესი), განსაზღვრავს გადასახადების განაკვეთებს და ფორმებს.დისკრეციული პოლიტიკის ცვლილება საკმაოდ დიდ დროს მოითხოვს და აქედან გამომდინარე მისი მოქმედების პერიოდი გარკვეული დროითი დაყოვნებებით ხასიათდება. დისკრეციული პოლიტიკა ორი ფორმით ხორციელდება:ექსპანსიური და შემზღუდავი.

ექსპანსიური ფისკალური პოლიტიკა – გადასახადების შემცირება ან სახელმწიფო ხარჯების ზრდაა ერთობლივი მოთხოვნის სტიმულირებისათვის. ასეთ პოლიტიკას მთავრობები ხშირად იყენებენ, როდესაც ქვეყანა იმყოფება რეცესიაში. გადასახადების შემცირებით შინამეურნეობების განკარგვადი შემოსავლები იზრდება და მასთან ერთად იზრდება სამომხმარებლო დანახარჯებიც, რაც საბოლოოდ ასტიმულირებს ერთობლივ მოთხოვნას.

შემზღუდავი ფისკალური პოლიტიკა – წარმოადგენს ექსპანსიური პოლიტიკის საპირისპირო მდგომარეობას. კერძოდ, გადასახადების ზრდას ან სახელმწიფო ხარჯების შემცირებას. აღნიშნული პოლიტიკა გამოიყენება ინფლაციური პროცესის შესაჩერებლად. გადასახადების ზრდა ამცირებს შინამეურნეობების განკარგვად შემოსავლებს და მოხმარებას.

არადისკრეციული ფისკალური პოლიტიკა – გულისხმობს გადასახადებისა და სახელმწიფო შესყიდვების ავტომატურ ცვლილებას უმუშევრობასა და ინფლაციასთან საბრძოლველად. იგი დისკრეციული პოლიტიკისაგან იმით განსხვავდება, რომ არ საჭიროებს დამატებით საკანონმდებლო ცვლილებას გადასახადებისა და სახელმწიფო დანახარჯების შესაცვლელად. ამ პოლიტიკის განსახორციელებლად ძირითადად ორი ინსტუმენტი გამოიყენება: უმუშევრთა სოცილური დახმარება და პროგრესიული საშემოსავლო გადასახადი.

არადისკრეციული ფისკალური პოლიტიკა ზოგადად მიმზიდველად გამოიყურება, თუმცა ამგვარმა პოლიტიკამ შეიძლება გარკვეული პრობლემებიც წარმოშვას. 1) რეცესიულ პერიოდში შეიძლება გამოიწვიოს ბიუჯეტის დეფიციტის დრამატული ზრდა, რაც შემდეგ აისახება სახელმწიფო ვალის ზრდაში.2) ბუმის პერიოდში შეიძლება საერთოდ არ იყოს ინფლაციის ზრდის საფრთხე და სახელმწიფო არამიზნობრივად ამცირებდეს განკარგავად შემოსავლებს.

ფისკალური პოლიტიკის განხილვისას აუცილებლად უნდა გავამახვილოთ ყურადღება ბიუჯეტზე.[2]ორგანიზაციები, კერძო იქნება თუ საჯარო, ადგენენ თავიანთი რესურსებისა და საქმიანობის ბიუჯეტს,რათა მიაღწიოს დასახულ მიზანს. კერძო სექტორის მთავარ მიზანს მოგების მაქსიმიზაცია, ხოლო საჯარო სექტორისას მოსახლეობის კეთილდღეობის ამაღლება წარმოადგენს. სახელმწიფო ბიუჯეტი არის ფისკალური პოლიტიკის მთავარი ინსტრუმენტი, რომელსაც მთავრობა იყენებს საჯარო პროდუქტის შესაქმნელად, უარყოფითი გარეგანი ეფექტების აღმოსაფხვრელად, სხვა საბაზრო ჩავარდნების პრევენციისათვის და ზოგადად ეკონომიკაზე გავლენის მოსახდენად, იმ მოტივით, რომ მოსახლეობის ცხოვრების დონე ამაღლდეს.

ფისკალური პოლიტიკის თანამედროვე გამოწვევები

დღეს მსოფლიოში არსებობს უამრავი გამოწვევა, რაც დაკავშირებულია მასობრივ სიღარიბესთან, უმუშევრობის პრობლემებთან, მაღალ ფასების დონესთან, შემოსავლების არათანაბარ გადანაწილებასთან და ა.შ. ფისკალური პოლიტიკის მეშვეობით შესაძლებელია ამ პრობლემებთან ბრძოლა. უნდა აღინიშნოს, რომ სწორედ აღნიშნულ პრობლემებთან ბრძოლის გამო მნიშვნელოვანი გამოწვევების წინაშე დგას დღეს ის.

2000-იანი წლების დასაწყისში არსებული ეკონომიკური ვარდნის შედეგად ევროზონის წევრმა ქვეყნება ერთმანეთისგან განსხვავებული ფისკალური პოლიტიკის გატარება დაიწყეს.[3] საფრანგეთმა და გერმანიამ უარი თქვეს შემზღუდველი ფისკალური პოლიტიკის გატარებაზე. მათ არ ჰქონდათ ფორმალური საზღვარი ფართომაშტაბიანი სტიმულირებისათვის. (Benassy-Quere 2012).

საქართველოს, როგორც განვითარებად, დაბალი შემოსავლების მქონე ქვეყანას, მნიშვნელოვანი გამოწვევები აქვს ფისკალური პოლიტიკის თვალსაზრისით. საქართველოსთვის ფისკალური პოლიტიკის ერთ-ერთი მნიშვნელოვანი გამოწვევაა ბიუჯეტის დაფინასების წყაროები. საშინაო ვალს იღებენ კომერციული ბანკებიდან პირდაპირი წესით სესხის აღებით და ფასიანი ქაღალდების ემისიით, რომელიც დაიწყო 2009 წლიდან. ორივე შემთხვევაში ფინანსური სახსრების მომწოდებლად გვევლინებიან კომერციული ბანკები. მთავრობის მხრიდან ფასიანი ქაღალდების ემისია, ერთის მხრივ, გარკვეული სტიმულია შესაბამისი ბაზრის განვითარებისთვის, თუმცა, მეორეს მხრივ, დივერსიფიკაცია არ ხდება და მათი 90% კომერციული ბანკების ხელშია. რაც შეეხება საგარეო ვალს, ამ მხრივ შემდეგი გამოწვევის წინაშე ვდგავართ: ვინაიდან საქართველოს სახელმწიფო ვალის პორტფელში მნიშვნელოვანი წილი უჭირავს უცხოურ ვალუტაში დენომინირებულ კრედიტებს, ამიტომ ვალის მდგრადობის უზრუნველსაყოფად მნიშვნელოვან პრობლემას წარმოადგენს გაცვლითი კურსი.საქართველო დგას იმ გამოწვევის წინაშე, რაც დაკავშირებულია მაღალი სოციალური უზრუნველყოფის დანახარჯებთან. მართალია, მისი თანაფარდობა მშპ-თან არ არის ისეთი მაღალი, როგორც სხვა ქვეყნებში, მაგრამ საქართველოს მსგავსი დაბალშემოსავლიანი და ინდუსტრიის არმქონე ქვეყნისთვის ეს ნიშნავს გრძელვადიანი ეკონომიკური განვითარების შეფერხებას.

ფისკალური მულტიპლიკატორის არსი და შეფასების მეთოდები

იმისათვის, რომ მოხდეს ფისკალური პოლიტიკის ჯამური ეფექტის (პირდაპირი და არაპირდაპირი) შეფასება, ამისათვის გამოიყენება ფისკალური მულტიპლიკატორი. ფისკალური მულტიპლიკატორი არის საზომი, რომელიც უშუალოდ გვიჩვენებს თუ რა ეფექტი აქვს გადასახადების ან დანახარჯების ცვლილებას მშპ-ზე. თუ მულტიპლიკატორი 1-ზე მეტია, არაპირდაპირი ეფექტი ზრდის პირდაპირ ეფექტს. თუ 1-ზე ნაკლებია, არაპირდაპირი ეფექტი გარკვეულწილად ანეიტრალებს პირდაპირ გავლენას და თუ 0-ის ტოლია მაშინ ეფექტები სრულად ანეიტრალებენ ერთმანეთს და ფისკალური პოლიტიკის ამგვარ ცვლილებას არანაირი გავლენა აქვს მშპ-ზე. აქედან გამომდინარე, დიდი მნიშვნელობა ენიჭება ფისკალური მულტიპლიკატორის გაანგარიშებას რადგან მისი მეშვეობით ხდება სახელმწიფო ფისკალური პოლიტიკის და ზოგადად მასში არსებული გამოწვევების შეფასება.

ქვეყნებისთვის, სადაც ფისკალური მულტიპლიკატორების შესახებ ზუსტი მონაცემები ხელმისაწვდომი არ არის, ზოგადი დასკვენების გამოსატანად შესაძლებელია სხვა ქვეყნების შედეგების გამოყენება. ამისათვის ხდება ერთნაირი სტრუქტურული მახასიათებლების მქონე ქვეყნების დაყოფა სამ ჯგუფად და გაიანგარიშება თითოეული ჯგუფის ფისკალური მულტიპლიკატორის დაახლოებითი დიაპაზონები. ეს მეთოდი შემუშავებულია მსოფლიო სავალუტო ფონდის მიერ და ცნობილია ფისკალური პოლიტიკის დათვლის მარტივი მეთოდის სახელით. (Batini 2014).

საქართველოში ფისკალური მულტიპლიკატორის შესაფასებლად ასევე გამოიყენება სტრუქტურულ ვექტორული ავტორეგრესიის მოდელი SVAR. ზოგადად, ვექტორული ავტორეგრესიის VAR მოდელი გამოიყენება ეკონომიკური და ფინანსური ცვლადების დინამიკის აღსაწერად. სტრუქტურულ მოდელში სტანდარტულ VAR მოდელისგან განსხვავებით გაითვალისწინება შესაბამის ცვლადებს შორის სტრუქტურული დამოკიდებულება, რაც აისახება მოდელში ცვლადების მიმდევრობით მათი ურთიერთგავლენის მიმართულების გათვალისწინებით. აღნიშნული მოდელით ხდება მთავრობის დანახარჯებსა და გადასახადებში არსებული შოკების დინამიკური ეფექტის დახასიათება ეკონომიკურ აქტივობაზე.

ფისკალური მულტიპლიკატორის მოცულობა საქართველოში მარტივი მოდელის მიხედვით

მოცემული მოდელი ადგენს მულტიპლიკატორის ზოგად დიაპაზონს. იგი გაყოფილია სამ ეტაპად: პირველი ეტაპი მოიცავს 6 სტრუქტურული მახასიათებლის მიხედვით ფისკალური მულტიპლიკატორის დახასიათებას, რაც გულისხმობს თითეულ მახასიათებელზე 0 ან 1 ქულის მინიჭებას, მეორე ეტაპის მიხედვით ხდება ქულების შეჯამება და მულტიპლიკატორის დიაპაზონის განსაზღვრა და მესამე ეტაპზე მიმდინარეობს მიღებული დიაპაზონის კორექტირება ქვეყანაში არსებული დროებითი ეკონომიკური მდგომარეობიდან გამომდინარე.

პირველი ეტაპი:

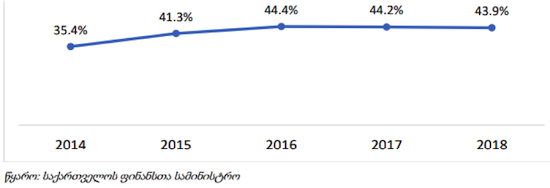

სავაჭრო ღიაობა (ქულა 0)

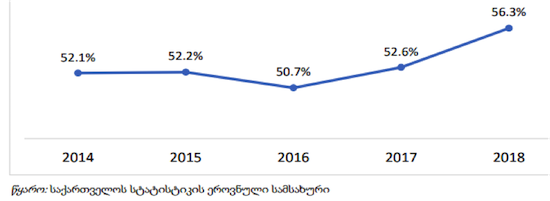

გრაფიკი1. იმპორტი/მშპ

გრაფიკი 1-დან ვხედავთ, რომ იმპორტის თანაფარდობა მშპ-თან მეტია 30%-ზე, ეს ნიშნავს, რომ საქართველოს აქვს ღია ეკონომიკა, და შესაბამისად ამ კომპონენტში მიენიჭა 0 ქულა.[4]

შრომის ბაზრის სიხისტე (ქულა 1)- ამ შემთხვევაში შრომის ბაზრის სიხისტეში გასათვალისწენებლია შრომის ბაზრის რეგულაციები და პროფესიული კავშირების არსებობა. საქართველოს შეიძლება მიენიჭოს 1 ქულა. ამაზე მიუთითებს Doing Business-ის 2019 წლის ანგარიში[5] და ასევე საკანონმდებლო დონეზე არსებული რეგულაციები.[6]

ავტომატური სტაბილიზატორის ზომა (ქულა 1)

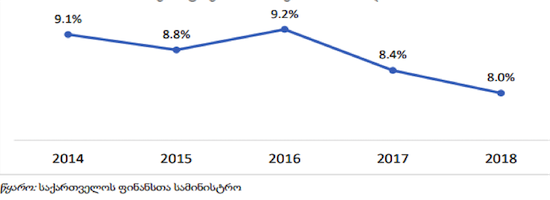

გრაფიკი 2.მთავრობის ს.დ/მშპ

გრაფიკი 2-დან ჩანს,რომ ბოლო ხუთი წლის განმავლობაში მთავრობის სამომხმარებლო დანახარჯებიის თანაფარდობა მშპ-თან ნაკლებია 40%-ზე, ამიტომ ამ კომპონენტში საქართველოს მიენიჭა 1 ქულა.

გაცვლითი კურსის რეჟიმი (ქულა 0)

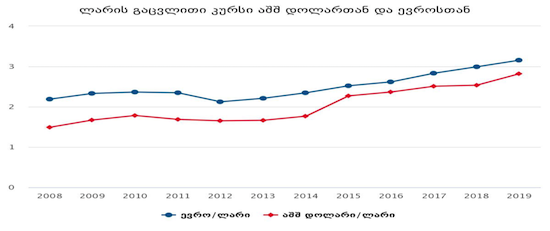

გრაფიკი3. ლარის გაცვლითი კურსი აშშ დოლართან და ევროსთან მიმართებაში

გრაფიკ 3-ზე ვხედავთ,რომ საქართველოს ეროვნული ბანკის გაცხადებულ სავალუტო პოლიტიკას წარმოადგენს მცურავი გაცვლითი კურსი, ამიტომ საქართველოს ამ შემთხვევაში მიენიჭა 0 ქულა.

სახელმწიფო ვალის უსაფრთხოების დონე (ქულა 0)

გრაფიკი 4. სახელმწიფო ვალი/მშპ

გრაფიკ 4-ს თუ დავაკვირდებით,დავინახავთ,რომ ბოლო 4 წლის განმავლობაში სახელმწიფო ვალის თანაფარდობა მშპ-თან მეტია 40%-ზე, ამიტომ საქართველოს ამ ნაწილში მიენიჭა 0 ქულა.

მთავრობის დანახარჯების მართვისა და შემოსავლების ადმინისტრირების ეფექტიანობა (ქულა 1)- სახელმწიფო ხარჯებისა და ფინანსური ანგარიშგების (PEFA, 2018) ანგარიშში 2017 წელს, 2013 წელთან შედარებით, მნიშვნელოვნად არის გაუმჯობესებული ინდიკატორები საქართველოში.PEFA-ს შეფასებით და ცხრილი 1-ის მონაცემებით საქართველოს ამ კომპონენტში მიენიჭა 1 ქულა. (PEFA 2018)

ცხრილი 1

მეორე ეტაპი: დაბალი მულტიპლიკატორი(0-3)-მულტიპლიკატორის დიაპაზონი[0.1-0.3]; საშუალო მულტიპლიკატორი(3-4)-მულტიპლიკატორის დიაპაზონი[0.4-0.6];მაღალი მულტიპლიკატორი(4-6)-მულტიპლიკატორის დიაპაზონი[0.7-1]

საქართველოს ჯამში აქვს 3 ქულა და ამ მეთოდზე დაყრდნობით, მისი მულტიპლიკატორის ზომა მოსალოდნელია მოთავსებული იყოს [0.1-0.3] დიაპაზონში. მოცემული დიაპაზონის მიხედვით საქართველო კლასიფიცირდება დაბალი მულტიპლიკატორის მქონე ქვეყნების ჯგუფში.

მესამე ეტაპი:

მიღებული მულტიპლიკატორის დიაპაზონის კორექტირება დროებითი მახასიათებლების მიხედვით:

დიაპაზონის კორექტირება საქმიანი ციკლის მდგომარეობის მიხედვით – საქართველოს პარლამენტის საბიუჯეტო ოფისის გაანგარიშების მიხედვით 2000- 2017 წლებში მშპ-ს საშუალო პოტენციური დონე შეადგენს 5.5%. (მაკროეკონომიკური ანალიზისა და საგდასახადო პოლიტიკის განყოფილება, გვ7)მოცემული დონე შესაძლოა გავრცელდეს 2018 წელზეც, რადგან ერთ წელიწადში მშპ-ს პოტენციური დონის ცვლილება პრაქტიკულად შეუძლებელია. საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემების მიხედვით 2018 წელს მშპ-ს რეალური ზრდა იყო 4.7%. აქედან გამომდინარე მთლიანი შიდა პროდუქტის გეპი 2018 წელს უტოლდება -0.8%-ს(გრაფიკი 5) და შესაბამისად დიაპაზონის კორექტირება მოხდება 16 პროცენტული პუნქტით.

გრაფიკი 5. მშპ-ს გეპი

დიაპაზონის კორექტირება მონეტარული პოლიტიკის პოზიციის მიხედვით – საქართველოს ეროვნული ბანკის მონაცემებით 2018 წლის ბოლო 2 კვარტალში რეფინანსირების განაკვეთი შეადგენს 7%-ს.2018 წელს მშპ-ს გადახრა თავისი პოტენციური დონიდან არის მცირე და მონეტარული პოლიტიკის განაკვეთის ეს დონე არ ითვლება ეფექტიან ქვედა ზღვრად. შესაბამისად მულტიპლიკატორის დიაპაზონის კორექტირება მოხდება არა 30%- ით, არამედ 7%-ით.მოცემული ორი დროებითი მახასიათებლიდან გამომდინარე მიღებული მულტიპლიკატორის დიაპაზონის კორექტირება მოხდება 23% (16%+7%)-ით და შესაბამისად ის იქნება [0.1-0.4]. ანუ მოსალოდნელია, რომ გადასახადებისა და ხარჯების 1 ლარით ცვლილება გამოიწვევს მშპ-ს საშუალოდ 0.1-0.4 ლარით ცვლილებას.

დასკვნა

ფისკალური პოლიტიკა არის ის მთავარი ბერკეტი, რომლის მეშვეობითაც მთავრობას შეუძლია სიღარიბის დაძლევა, უმუშევრობის დონის შემცირება, წარმოების მოცულობის გაზრდა და ზოგადად ეკონომიკური განვითარების მიღწევა. საქართველოს წინაშე აქტიურად გამოიკვეთა ბიუჯეტის დეფიციტის დაფინანსების ფორმებისა და მისი დანახარჯების მიზნობრიობის პრობლემები. ერთის მხრივ, არ არის განვითარებული შიდა ბაზარი იმისათვის, რომ დეფიციტის დაფინასება მოხდეს საშინაო ვალის მეშვეობით, მეორეს მხრივ კი, ეროვნული ვალუტის გაცვლითი კურსის მერყეობა ზრდის საგარეო ვალის მოსახურების ტვირთს. ასევე მაღალია სოციალური უზრუნველყოფის დანახარჯები.

საერთაშორისო სავალუტო ფონდის მიერ შემოთავაზებული ფისკალური მულტიპლიკატორის დათვლის მარტივი მეთოდით, რომელიც ეყრდნობა 6 ძირითად სტრუქტურულ ფაქტორს, ირკვევა, რომ საქართველოში გადასახადებისა და სახელმწიფო დანახარჯების გავლენა მშპ-ზე არის საკმაოდ მცირე.ვინაიდან საქართველოში სახელმწიფო ვალის მოცულობამ 2015 წლიდან გადააჭარბა მშპ-ს 40%-ს, სწორედ ამიტომ იგი განიხილება ფისკალური მულტიპლიკატორის შესუსტების ფაქტორად. გარდა ამისა, ამას ემატება საგარეო ვალის მომსახურების ცვალებადობის პრობლემა გაცვლითი კურსის მერყეობიდან გამომდინარე. საერთო ჯამში, ზემოთ წარმოდგენილი 3 სტრუქტურული ფაქტორის გათვალისწინებით ხდება ფისკალური მულტიპლიკაციის ეფექტის განეიტრალება და სწორედ ამიტომ საქართველო ხდება მცირე ზომის მულტიპლიკატორის მქონე ქვეყენების ჯგუფში. შესაბამისად, აღნიშნული პრობლემის აღმოსაფხვრელად საჭიროა ადგილობრივი წარმოების განვითარება, მყარი ეროვნული ვალუტა და ადგილობრივი ფინანსური ბაზრის განვითარება, რაც ხელს შეუწყობს საგარეო ვალის წილის შემცირებას.

გამოყენებული ლიტერატურა

1. კანონი ,,საქართველოს საბიუჯეტო სისიტემის შესახებ“ https://matsne.gov.ge/ka/document/view/14638

2. საქართველოს საბიუჯეტო კოდექსი https://matsne.gov.ge/ka/document/view/91006

3. საქართველოს შრომის კოდექსი https://matsne.gov.ge/ka/document/view/1155567?publication=11

4.Batini, N., Eyraud, L., & Weber, A. (2014). A Simple Method to Compute Fiscal Multipliers. International Monetary Found (IMF Working Paper 14/93).

5. Benassy-Quere, A., Coeure, B., Jacquet, P., & Pisani-Ferry, J. (2012). ECONOMIC POLICY THEORY AND PRACTICE (3nd ed.). Oxford: Oxford University Press.

6.Maastricht Treaty – PROTOCOL ON THE EXCESSIVE DEFICIT PROCEDURE, p.183, Article 104c. www.europa.eu

7. PEFA. (2018). PUBLIC EXPENDITURE AND FINANCIAL ACCOUNTABILITY (PEFA) ASSESSMENT. GEORGIA 2017.

8. http://www.doingbusiness.org/content/dam/doingBusiness/country/g/georgia/GEO.pdf

9. https://www.geostat.ge/ka/modules/categories/638/importi

1 საქართველოს საბიუჯეტო კოდექსი https://matsne.gov.ge/ka/document/view/91006

[2] კანონი ,,საქართველოს საბიუჯეტო სისიტემის შესახებ“ https://matsne.gov.ge/ka/document/view/14638

[3] Maastricht Treaty – PROTOCOL ON THE EXCESSIVE DEFICIT PROCEDURE, p.183, Article 104c. www.europa.eu

[4] https://www.geostat.ge/ka/modules/categories/638/importi

[5] http://www.doingbusiness.org/content/dam/doingBusiness/country/g/georgia/GEO.pdf

[6] საქართველოს შრომის კოდექსი https://matsne.gov.ge/ka/document/view/1155567?publication=11