საქართველოს სახელმწიფო საგარეო ვალი

ავტორის სტილი დაცულია

ავთანდილ ფურცხვანიძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ადმინისტრირების IVკურსის სტუდენტი

avtia1502@gmail.com

ანოტაცია

სტატიაში განხილულია საგარეო ვალის არსი, საფრთხეები და დაფარვის გზები. ამავდროულად, ნაშრომში წარმოდგენილია ჰიპოთეზა და მისი დამტკიცება რაოდენობრივი გამოთვლებით. მიუხედავად საერთაშორისო ეკონომიკური ორგანიზაციების საქართველოს ეკონომიკისადმი მხარდამჭერი სიტყვებისა, ქვეყანა ეკონომიკურად ისევ სუსტია. მოცემულ ნაშრომში გამოკვლეულია სავალო წნეხი და მისი განეიტრალების სხვადასხვა მაკროეკონომიკური ინსტრუმენტები, რომელიც საქართველოს ჯერ კიდევ არ გამოუყენებია. აგრეთვე, აქ განხილულია ვალის ფარული ხარჯები, რომელიც მნიშვნელოვან როლს თამაშობს ქვეყნის კეთილდღეობისთვის. შემდგომ კი აღწერილია სამი სამთავრობო პოლიტიკა, როგორც ვალის დაფარვის კომპრომისული გზა. ბოლოს, წარმოვადგენ ზემოხსენებული არგუმენტებით გამყარებულ რეკომენდაციებს, რომლებიც საქართველოს ეკონომიკურ პოლიტიკაში ფუნდამენტურ ძვრებს შეიტანს.

Annotation

The article discusses the essence of an external debt, its threats and repayment methods. The research argues about the hypothesis and its confirmation bias with the quantitative calculation. Despite support towards Georgia from international economic organizations, the country remains weak in an economic perspective. The article aims to study a burden of debt and its counteraction accompanied with different macroeconomic instruments, which hasn’t been used yet as a government economic policy. In addition, the following research shows invisible costs of a debt that is an important indicator of a country’s well-being. Moreover, it defines three governmental economic policies as essential ways of debt repayment. Finally, supporting the above-mentioned arguments, I will try to give recommendations. Therefore, these recommendations will make a fundamental change in Georgian economic policy.

საგარეო ვალის არსი და მისი დაფარვის გზები

საგარეო ვალი წარმოადგენს ქვეყნის ვალის ნაწილს, რომელიც ნასესხებია უცხოელი კრედიტორებისაგან, მათ შორის: კომერციული ბანკების, მთავრობებისა და საერთაშორისო ფინანსური დაწესებულებებისგან. აღებული ვალის გადახდა პროცენტის ჩათვლით, ჩვეულებრივ, ხდება იმავე ვალუტაში, რომელშიც აღებული იქნა სესხი წინათ. რათა ქვეყანამ მსესხებლის ვალუტაში დააგროვოს გადასახდელი თანხა, მან ამავე სახელმწიფოში უნდა გაყიდოს და ექსპორტზე გაიტაონს საქონელი და მომსახურება. თუ ქვეყანას არ ძალუძს საგარეო ვალის გადახდა მითითებულ დროს, მაშინ მას სავალო კრიზისი ემუქრება. გარდა ამისა, ქვეყანა, საბოლოოდ გამოაცხადებს თავს გაკოტრებულად. კრედიტორს ეძლევა სტიმული, რომ მან, მიუხედავად დებიტორი ქვეყნის გაკოტრებისა, დაიბრუნოს საკუთარი თანხა. ამის გაკეთება მას შეუძლია გაკოტრებული ქვეყნის მთავრობის იძულებით, რომ მან შეიძინოს მსესხებლის პროდუქცია ანუ თანხა დაუბრუნოს საკუთარი საქონლისა და მომსახურების სანაცვლოდ. [1]

სავალო კრიზისი შესაძლოა იმ ქვეყნებში წარმოიქმნას, რომელსაც გააჩნია სუსტი ეკონომიკა და მას არ აქვს უნარი უკან დააბრუნოს საგარეო ვალი საქონლისა და მომსახურების წარმოების, შემდგომ, ექსპორტის უუნარობის გამო. საერთაშორისო სავალუტო ფონდი (IMF), ჩვეულებრივ, მონიტორინგს უწევს ქვეყნებს, რომლებსაც აღებული აქვთ საგარეო ვალდებულება. მსოფლიო ბანკი (WB) აქვეყნებს კვარტალურ ანგარიშს საგარეო ვალის სტატისტიკის შესახებ.

თუ ქვეყანას არ შეუძლია გადაიხადოს საგარეო ვალი, მაშინ იგი სუვერენული დეფოლტის წინაშე დგება. ეს კი ისეთ სიტუაციას წარმოქმნის, რომ კრედიტორი დავალიანების მქონე ქვეყანას აღარ გადასცემს აქტივებს, რომელიც აუცილებელია მისთვის. ასეთ ქმედებები წარმოქმნის დომინოს ეფექტს. დებიტორის სავალუტო კურსს კოლაფსი ემუქრება, ამავდროულად, საერთო ეკონომიკური ზრდა ქვეყანაში შეწყდება. მაშასადამე, ეკონომიკა, სულ მცირე, სტაგნაციის განცდის მოლოდინში იქნება. [2]

დეფოლტის სიტუაციის დროს, ქვეყანა ძლიერ გასაჭირშია, რადგან მას ევალება გადაიხადოს თანხა და ის ჯარიმები, რაც კრედიტორმა დელინკვენტს წარუდგინა. თუმცა აღასანიშნავია, რომ საქონლისა და მომსახურების ბაზარზე გაკოტრებას, სულაც არ ჰგავს დეფოლტი. როდესაც მსესხებელი ქვეყანა ვერ იხდის საგარეო ვალს, მას შეუძლია გარკვეული ქმედებებით პოტენციურად თავი ააირდოს გადახდას.

ქვეყანა, რომელიც საგარეო ვალს აიღებს, შემდგომ ამ თანხას არამიზნობრივად გამოიყენებს, მაშინ იგი ვალდებულია დათმოს სხვადასხვა დაფინანსებული პროგრამა. კერძოდ, ეს პროგრამები შეიძლება იყოს: განათლება, ჯანდაცვა, ეკონომიკური ზრდა და, საბოლოო ჯამში, მოსახლეობის კეთილდღეობა. თანხა მდიდარი ქვეყნებიდან ღარიბ ქვეყნებში უნდა შედიოდეს, თუმცა, ნაწილობრივ, რადგან დიდი ვალის გადახდა ძალიან რთულია, ეს პროცესი პირიქით წარიმართება – ფული გაედინება ღარიბი ქვეყნებიდან მდიდარ ქვეყნებში. მაშასადამე, განვითარებადი ქვეყნებისთვის ძალზე რთულია, რომ ეკონომიკური აღმავლობა, განვითარება და სიღარიბის შემცირება უზრუნველყონ. [2]

როდესაც ქვეყნებს აღარ შეუძლიათ ვალის გადახდა, მაშინ არსებობს სამი ალტერნატიული გზა, რათა ეს პრობლემა იქნას გადაჭრილი. ეს პრობლემებია:

- გადაუხდელი ვალის პატიება

- ვალის რესტრუქტურიზაცია

- დეფოლტის გამოცხადება.

ვალის გადაუხდელობა შესაძლებელია ბრწყონვალე მოლაპარაკებებისა და პროფესიონალიზმის საფუძველზე, თუმცა ეს ძლიერ რთულია. [2]

ვალის რესტრუქტურიზაციისას, გადასახდელი თანხა გადავადდება მომავალში იმ იმედით, რომ ქვეყანა გადახდისუნარიანი გახდება გარკვეული დროის პერიოდში.

დეფოლტის გამოცხადება არის უკანასკნელი გზა, რაც ქვეყნის არა მხოლოდ ეკონომიკურ, ასევე სოციალურ სუვერენიტეტსაც ძირს უთხრი.

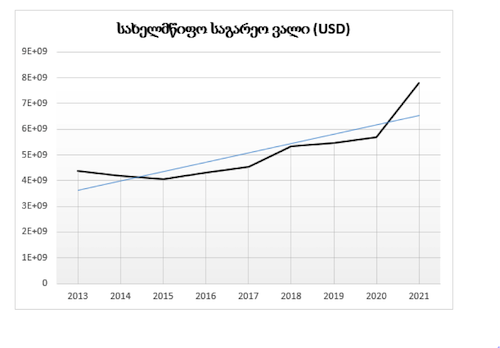

ეხლა კი განვიხილოთ სახელმწიფო საგარეო ვალის დინამიკა 2013-2021 წლებში. მონაცემები აღებულია ყოველი წლის იანვრის თვის ბოლოს. შესაბამისად, სახელდობრ, 2021 წლის იანვრის თვის ბოლო მონაცემი შესაძლოა გავაიგივოთ 2020 წლის ბოლოს ვალის ოდენობას. [3]

‘ნახაზი 1’-ზე კარგად ჩანს, 2020 წლამდე სტაბილურად აღმავალი ვალის დინამიკა აბსოლუტური მაჩვენებლებში. რადიკალურადაა შეცვლილი სურათი, როდესაც მსოფლიო პანდემიიდან გამომდინარე საქართველოს მოუხდა გაუთვალისწინებელი ხარჯების დასაფარავად ვალის აღება. კონკრეტულად, 2019 წლის ბოლოს (2020 წლის დასაწყისში) სახელმწიფო საგარეო ვალი შეადგენდა დაახლოებით 5.6 მილიარდ აშშ დოლარს, მაშინ, როცა 2021 წლის დასაწყისში (2020 წლის ბოლოს) იგი შეადგენდა 7.7 მილიარდ აშშ დოლარს. შეგვიძლია ვთქვათ, რომ ნახტომისებურად გაიზარდა საგარეო ვალი, რაც გამოწვეული იყო სახელმწიფო ბიუჯეტის დეფიციტის ზრდით. ეს უკანასკნელი მოვლენა კი გამოიწვია ეკონომიკის სტიმულირების აუცილებლობამ, რათა ადგილობრივი ბიზნესი არ დაფერფლილიყო.

ნახაზი 1 [3]

წყარო: საქართველოს ფინანსთა სამინისტრო

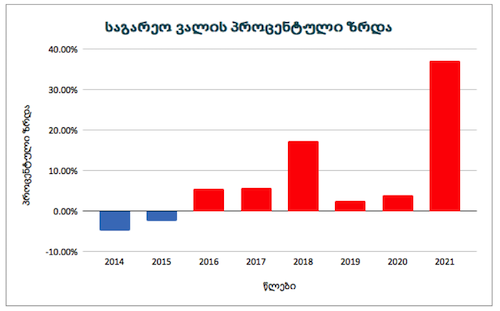

ავიღოთ 2013 წელი საბაზისოდ და ‘ნახაზი 2’-ზე განვიხილოთ სახელმწიფო საგარეო ვალის ზრდის დინამიკა პროცენტებში. ეს შეფარდებით მაჩვენებელია და იგი აღნიშნავს, მოცემული წლების დიაპაზონში წინა წელთან შედარებით რამდენი პროცენტით შეიცვალა აღნიშნული მაჩვენებელი. ცხადია, პოზიტიურ მოვლენად ჩაითვლება 2014-2015 წლებში საგარეო სახელმწიფო ვალის კლება წინა წლებთან შედარებით. კერძოდ, 2014 წელს 2013 წელთან შედარებით საგარეო სახელმწიფო ვალი 4.8%-ით შემცირდა, ხოლო 2015 წელს 2014 წელთან შედარებით აღინიშნებოდა სახელმწიფო საგარეო ვალის 2.48%-იანი კლება.

2016 წელს წინა წელთან შედარებით პოლიტიკური ბიზნეს ციკლის გათვალისწინებით [8], სხვა თანაბარ პირობებში, იზრდება საბიუჯეტო ხარჯები, ამგვარად, იზრდება სახელმწიფო საგარეო ვალიც. 2015 წელთან შედარებით მომდევნო წელს ვალი გაიზარდა 5.62%-ით. ცხადია, ეს ბუნებრივი მოვლენაა, რადგან წინა წელს (2015 წელს) 36.77%-ით გაუფასურდა ეროვნული ვალუტა აშშ დოლართან მიმართებაში. [7]

‘ნახაზი 2’-დან კარგად ჩანს, როგორ იზრდება 2016 წლიდან საგარეო ვალი წინა წლებთან შედარებით. ანალოგიურად 2018 წლის ვალი საშუალოზე მეტად იზრდება პოლიტიკური ბიზნეს ციკლიდან გამომდინარე. მოგეხსენებათ, 2018 წელს საქართველოს მასშტაბით ჩატარდა საპრეზიდენტო არჩევნები, რაც, ცხადია, მმართველი ძალისგან მოითხოვდა გარკვეულ ხარჯებს საარჩევნო კამპანიის ჩასატარებლად. უნდა აღინიშნოს, რომ 2018 წლიდან საგარეო ვალის აღების ზრდის ტემპი უნდა შემცირებულიყო, თუმცა ეს ასე არ მოხდა. 2019 წლის ბოლოს ახალი კორონავირუსის გამოჩენისა და მსოფლიო პანდემიის დაწყების შემდეგ, უარყოფითი ეკონომიკური შედეგები დროში გადავადდა. 2021 წლის დასაწყისში 2020 წელთან შედარებით სახელმწიფო საგარეო ვალი გაიზარდა 37.2 %-ით. ეს ქვეყნისთვის უდიდესი გამოწვევაა, რადგან მომდევნო მთავრობები პასუხისმგებელნი იქნებიან უფრო მეტი შემოსავალი ჰქოდნეთ ბიუჯეტში, ვიდრე გასავალი. აქედან გამომდინარე, სახელმწიფო შესყიდვების შემცირება ან გადასახადების ზრდა ქვეყანას ეკონომიკურ რეცესიამდე მიიყვანს, რადგან ეს ორი ფისკალური ინსტურმენტი არის ბიუჯეტის შევსების მთავარი წყარო. მომავალმა მთავრობებმა აუცილებლად უნდა განაგრძონ ეკონომიკური რეფორმების გატარება, რაც შეამცირებს სახელმწიფო სექტორის როლს, მაშასადამე, ხარჯებს და გაზრდის კერძო სექტორის აქტივობას. ეკონომიკური რეფორმები, რომელიც პრივატიზაციის პოლიტიკით ხასიათდება, ხელს უწყობს ქვეყანაში კეთილდღეობის ჩამოყალიბებას. უკანასკნელი კვლევებიდან გამომდინარე, ყოფილ საბჭოთა კავშირის ქვეყნებში განხორციელებულ საპრივატიზაციო პოლიტიკამ გაზარდა ჯინის კოეფიციენტი, რაც ღარიბ და მდიდარ ფენებს შორის უთანაბრობის შემცირების საწინდარია. [9]

ნახაზი 2 [3]

პირველწყარო: საქართველოს ფინანსთა სამინისტრო

რა თქმა უნდა, სახელმწიფო საგარეო ვალი შედგება ორი ნაწილისგან, ‘ნახაზი 3’:

- მთავრობის საგარეო ვალი

- საქართველოს ეროვნული ბანკის საგარეო ვალი

მაშასადამე, წრიულ დიაგრამაზე მარტივად შეგვიძლია დავასკვნათ, რომ საქართველოს ეროვნული ბანკი უფრო გაგებით ეკიდება ვალის აღების საკითხს, ვიდრე მთავრობა. გარდა იმ ვალებისა, რაც მთავრობამ აიღო ფასიანი ქაღალდების, გარანტირებული კრედიტების, მრავალმხრივი და ორმხრივი კრედიტორებისგან, ცხადია, ეს მოსახლეობის გადასახდელია, რაც ბიუჯეტის შევსების ერთ-ერთი მნიშვნელოვანი წყაროა (არის, აგრეთვე, უცხო ქვეყნის მთავრობებისა და საერთაშორისო საფინანსო ორგანიზაციების მიერ გადმორიცხული ტრანსფერები, რომელიც მიზერულ თანხებთან ასოცირდება). 2021 წლის დასაწყისში ცენტრალურ ბანკს მთავრობასთან შედარებით გააჩნია IMF-დან აღებული მხოლოდ მცირე ვალი. ‘ნახაზი 3’-ზე ჩანს, რომ მთავრობის მიერ აღებული საგარეო ვალი დაახლოებით 95%-ს შეადგენს, ხოლო დანარჩენი 5 % ეკუთვნის საქართველოს ეროვნულ ბანკს. გამოდის, რომ ქვეყნის ცენტრალური ბანკი, რომელსაც მონეტარული პოლიტიკის ინსტუმენტები ხელთ აქვს, უფრო კონსერვატიულია, ვიდრე მთავრობა. [3]

ნახაზი 3 [3]

წყარო: საქართველოს ფინანსთა სამინისტრო

სახელმწიფო ბიუჯეტის უჩინარი ხარჯები

როდესაც სტატისტიკურ ინფორმაციას ვხედავთ სახელმწიფო საგარეო ვალის შესახებ, ჩვენ მასში ვითვალისწინებთ მხოლოდ იმ ნომინალურ ხარჯებს, რისი გადახდაც ევალება მთავრობას. ყურადღება არ ექცევა რეალურ ხარჯებს, რისი გადახდაც ნამდვილად უწევს ხელისუფლებას. უდავოა, რომ საქართველოს მთავრობა ვალს აიღებს მყარ ვალუტაში, როგორიცაა ევრო ან აშშ დოლარი. რადგან საქართველოს გააჩნია მცურავი გაცვლითი კურსი (შესაბამისად, ლარის ფასი გამოხატული აშშ დოლარებში/ევროში ყალიბდება მოთხოვნა-მიწოდების საფუძველზე) და იგი დაფიქსირებული არ არის არც ერთ ვალუტასთან, შესაძლოა ლარზე მოთხოვნა ან ლარზე მიწოდება სხვადასხვა დროის პერიოდში შეიცვალოს. [6]

მთავრობამ აღებული ვალი უნდა დაფაროს ამავე ქვეყანაში ან ამავე ქვეყნის ეკონომიკური კავშირის ტერიტორიაზე სამამულო საქონლის ექსპორტით. შედეგად, სამამულო ქვეყანაში საქონლის ან მომსახურების სანაცვლოდ შევა ვალუტა, რომელშიც მან სესხი აიღო წინათ. აქედან გამომდინარე, მარტივია თანხის უკან დაბრუნება, რადგან იგი არ საჭიროებს კონვერტაციას. შემდეგი სიტუაციის განსახილველად ავიღოთ დეფიციტის ცნობილი ფორმულა:

დეფიციტიt = დეფიციტიt-1 * i – Tt + Gt (1).

სადაც, t წელს დეფიციტი ტოლია წინა წლის დეფიციტისა და ნომინალური საპროცენტო განაკვეთის (i) ნამრავლზე დამატებული სახელმწიფო შესყიდვები (Gt) და გამოკლებული გადასახადები (Tt). ეს არის სახელმწიფო შემოსულობების შებრუნებული მაჩვენებელი. თუ დეფიციტი უარყოფითია, მაშინ სახელმწიფოს შემოსულობები ხარჯებზე მეტია და გვაქვს პროფიციტი, საპირისპირო შემთხვევაში, გვაქვს დეფიციტი. [4]

(1) ფორმულაში მხოლოდ ჩანს წინა წლის დეფიციტის ნამრავლი ნომინალურ საპროცენტო განაკვეთზე და პირველადი დეფიციტის (Tt + Gt) ჯამი. კატასტროფულ მდგომარეობამდე მივა ქვეყანა, როდესაც ადგილი ექნება გაუკონტროლებელ ინფლაციას, რასაც სავალუტო კურსის რყევებამდე და გადასახდელი ვალის უუნარობამდე მივყავართ.

მაშასადამე, უმჯობესი იქნებოდა დეფიციტის ფორმულის კორექტირებული ვარიანტის წარდგენა:

დეფიციტიt = დეფიციტიt-1 * r- Tt + Gt (2).

ამ ფორმულაში (2) ნომინალური საპროცენტო განაკვეთი შეცვლილია რეალური საპროცენტო განაკვეთით, მაშასადამე, გათვალისწინებულია ინფლაციის წლიური ზრდის ტემპი. [5]

სახელმწიფო საგარეო ვალი, ინვესტიციები და მშპ

სახელმწიფო საგარეო ვალის დინამიკის, პირდაპირი უცხოური ინვესტიციებისა და რეალური მთლიანი შიგა პროდუქტის ზრდის ტემპების განსახილველად მოვიყვან მონაცემებს 2007-2019 წლებში. [10]

თქვენს წინაშეა ‘ცხრილი 1’, რომელზეც წარმოდგენილია 2007-2019 წლებში სახელმწიფო საგარეო ვალის, პირდაპირი უცხოური ინვესტიციებისა და მთლიანი შიგა პროდუქტის ზრდის ტემპები, 2007 წელი აღებულია საბაზისოდ. ახლა კი ჩამოვაყალიბოთ ჰიპოთეზა და აღნიშნული ცხრილის ანალიზიდან დავადასტურით ან უარვყოთ იგი.

| YEAR | EXGDGR | FDIGR | GDPGR |

| 2007 | 0.00% | 0.00% | 0.00% |

| 2008 | 7.35% | -10.74% | 2.42% |

| 2009 | 39.06% | -57.67% | -3.65% |

| 2010 | 26.62% | 29.82% | 6.25% |

| 2011 | 21.71% | 31.00% | 7.40% |

| 2012 | 8.87% | -7.56% | 6.37% |

| 2013 | 20.30% | -0.86% | 3.62% |

| 2014 | -4.80% | 76.77% | 4.43% |

| 2015 | -2.48% | -5.89% | 3.02% |

| 2016 | 5.62% | -4.41% | 2.91% |

| 2017 | 5.75% | 19.71% | 4.84% |

| 2018 | 17.25% | -33.97% | 4.87% |

| 2019 | 2.51% | 0.34% | 4.98% |

ცხრილი 1

წყარო: მსოფლიო ბანკი

ჰიპოთეზაა, რომ სახელმწიფო საგარეო ვალის ზრდის პირობებში უცხოელი ინვესტორები ყურადღებას ამახვილებენ განვითარებადი ქვეყნების მიერ საერთაშორისო ეკონომიკური ორგანიზაციებისადმი ვალდებულების ზრდადობას, რაც ამცირებს პირდაპირ უცხოურ ინვესტიციებს. თუმცა საგარეო ვალის ზრდა ასტიმულირებს ეკონომიკას, რაც მთლიანი შიგა პროდუქტს ამაღლებს.

მაშასადამე, წარმოგიდგენთ რეგრესიის წრფივ მოდელს:

EGDGR = b0 + FDIGR*X1 + GDPGR*X2,

სადაც EGDGR არის სახელმწიფო საგარეო ვალის ზრდის ტემპი, FDIGR – პირდაპირი უცხოური ინვესტიციების ზრდის ტემპი, ხოლო GDPGR – მშპ ზრდის ტემპი. b0 წარმოადგენს დამოუკიდებელ წევრს, ხოლო X1 და X2 კოეფიციენტებია. ამ მოდელში EGDGR წარმოადგენს ენდოგენურ, ხოლო FDIGR და GDPGR წარმოადგენენ ეგზოგენურ ცვლადებს.

მონაცემების გამოყენებით მივიღებთ შემდეგ წრფივ განტოლებას:

y= 0.10891 – 0.18808X1 + 0.27492X2

[0.06362] [0.13602] [1.51559].

ეს ნიშნავს, რომ თუ სხვა ცვლადი ფიქსირებულია, X1-ის ერთი პროცენტით ზრდა 0.18808-ით ამცირებს დამოკიდებულ (ენდოგენურ) y ცვლადს. ანალოგიურად, თუ X1 ცვლადი ფიქსირებულია, X2-ის ერთი ერთეულით ზრდა y-ს ზრდის 0.27492 პროცენტით. ზემოაღნიშნულიდან გამომდინარე, რეალური მშპ-ს 1%-ით ზრდა იწვევს საგარეო სახელმწიფო ვალის ზრდას 0.27492 პროცენტით, ხოლო პირდაპირი უცხოური ინვესტიციების ერთეულით ზრდა იწვევს საგარეო სახელმწიფო ვალის 0.18808 პროცენტით შემცირებას. კვადრატულ ფრჩხილებში კი წარმოდგენილია შესაბამისი სტანდარტული შეცდომები.

ჩვენ მიერ წარმოდგენილი ჰიპოთეზა გამართლდა, რასაც აგრეთვე 95%-იან ინტერვალში t სტატისტიკის სანდოობა გვაუწყებს EGDGR და FDIGR ცვლადების მიმართ, გარდა GDPGR ცვლადისა.

დასკვნა

მაშასადამე, საგარეო ვალი შესაძლოა ქვეყნისთვის მოკლევადიან კეთილდღეობის წყაროს წარმოადგენდეს. თუმცაღა გრძელვადიანი კეთილდღეობის მისაღწევად საგარეო ვალის არა თუ სტაბილურად შენარჩუნება, არამედ ზრდა გამანადგურებელია. უმჯობესი იქნებოდა, დათვლილიყო უჩნარი (აისბერგის) ხარჯები, რომელიც აღებული და ასაღები ვალის უკეთ განკარგვაში დაეხმარება მთავრობას. აუცილებელია, რომ ქვეყნის ცენტრალური ბანკი უზრუნველყოფდეს სტაბილური ინფლაციის დინამიკას და ჯანსაღ მოლოდინებს უქმნიდეს ეკონომიკურ სუბიექტებს.

ამასთანავე, აუცილებელია, რომ საქართველოს მთავრობამ კრედიტორებთან ვალის რესტრუქტურიზაციის შესახებ ისაუბრონ და გადასახდელი ვალი მცირედით მაინც შეამცირონ. ქვეყნის განსავითარებლად არსებითია, აღებული თანხის ეფექტურად დაბანდება და ეფექტიანი ეკონომიკური პოლიტიკის განხორციელებისას ადგილობრივი წარმოების ხელშეწყობა, რათა ექსპორტი მნიშვნელოვნად განვითარდეს.

ზემოთ მოყვანილი ჰიპოთეზა მიანიშნებს იმას, რომ გრძელვადიან პერსპექტივაში ინვესტიციების ზრდა, ამცირებს საგარეო სახელმწიფო ვალს. ამასთანავე, პირდაპირი უცხოური ინვესტიციების აღმავალ დინამიკას შეუძლია ქვეყნის გრძელვადიანი კეთილდღეობა უზრუნველყოს.

ვფიქრობ, რეალური საპროცენტო განაკვეთის მონიტორინგი საკვანძოა ამ სტატიაში, რადგან ის არის ვალის გადახდისუნარიანობის განმსაზღვრელი უმნიშვნელოვანესი ცვლადი. ფისკალური პოლიტიკის სწორად ჩამოყალიბების შემდგომ, ქვეყანა დაფარავს დავალიანებას და კონკურენტუნარიანი გახდება საქონლისა და მომსახურების მსოფლიო ბაზარზე, რადგან ექსპორტი იქნება იმაზე მეტად დიდი და ხარისხიანი, ვიდრე ეს წინა წლებში იყო.

გამოყენებული ლიტერატურა

- https://www.investopedia.com/terms/e/external-debt.asp

- Stiglitz J. (2006) ‘Making Globalization Work’, Pearson Edition, Washington DC, USA

- www.mof.ge

- Blanchard O., Johnson D. R. (2010) Sixth edition ‘Macroeconomics’, Pearson Edition, Washington DC, USA

- https://data.worldbank.org/indicator/FR.INR.RINR?end=2019&locations=GE&start=2003&view=chart

- https://data.worldbank.org/indicator/GC.DOD.TOTL.GD.ZS?locations=GE

- https://tradingeconomics.com/georgia/currency

- https://www.britannica.com/topic/political-business-cycle

- https://unrisd.org/80256B3C005BD6AB%2F(httpAuxPages)%2F3012B4F00B5D36D0C125717F003C993A%2F%24file%2FSolimano.pdf

- https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=GE