მონეტარული პოლიტიკა საქართველოში

ავტორის სტილი დაცულია

სალომე შუკაკიძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

salome.shukakidze22@gmail.com

ანოტაცია

მონეტარული პოლიტიკა ეს არის მაკროეკონომიკური პოლიტიკა, რომლის მეშვეობითაც ცენტრალურ ბანკებს ზემოქმედების საშუალება აქვთ ეკონომიკაზე. მონეტარულ პოლიტიკას ძირითადად წარმართავს ცენტრალური ბანკი მონეტარული პოლიტიკის ინსტრუმენტების საშუალებით. ეს ინსტრუმენტები უმეტესად გამოიყენება საოპერაციო ორიენტირის მისაღწევად. ვინაიდან ქვეყნის ეკონომიკური სისტემის გამართული და ეფექტური ფუნქციონირება მნიშვნელოვნადაა დამოკიდებული ფასების სტაბილური დონის შენარჩუნებაზე, განსაკუთრებით კი პანდემიის, კრიზისული მდგომარეობებისა და კონფლიქტების დროს, მეტად მნიშვნელოვანია განვიხილოთ მონეტარული პოლიტიკის გამტარებელი ორგანო და ასევე შევაფასოთ რამდენად ეფექტიანია ამ ინსტიტუტის მუშაობა საქართველოში. მოცემულ სტატიაში განხილულია მონეტარული პოლიტიკის თუ რა ინსტრუმენტებს იყენებს საქართველოს ცენტრალური ბანკი, საუბარია მონეტარული პოლიტიკის რეჟიმზე და მისი გადაცემის მექანიზმზე საქართველოში, ასევე წარმოდგენილია მონეტარული პოლიტიკის ანგარიში, რომელსაც ცენტრალური ბანკი აქვეყნებს ყოველკვარტალურად.

Annotation

Monetary policy This is a macroeconomic policy through which central banks have the opportunity to influence the economy. Monetary policy is mainly managed by the central bank through monetary policy instruments. These tools are mostly used to achieve an operational benchmark. Whereas the proper and efficient functioning of the economic system of a country depends on the maintenance of a stable level of prices, especially during pandemics, crises and conflicts, it is very important to consider the monetary policy-making body and also to evaluate how effective the work of this institution is in Georgia. This article discusses the monetary policy instruments used by the Central Bank of Georgia, the monetary policy regime and its transfer mechanism in Georgia, as well as the monetary policy report published by the Central Bank on a quarterly basis.

მონეტარული პოლიტიკის რეჟიმი საქართველოში

ცენტრალური ბანკების მიერ ისტორიულად გამოიყენება სამი ძირითადი მონეტარული რეჟიმი და მათი კომბინაცია, ესენია: 1. გაცვლითი კურსის თარგეთირება 2. მონეტარული თარგეთირება 3. ინფლაციის თარგეთირება.

2009 წლიდან საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკის რეჟიმი არის ინფლაციის თარგეთირება. ცენტრალური ბანკები ინფლაციის თარგეთირების ოთხ ტიპს გამოიყენებენ. საქართველოს ეროვნული ბანკი იყენებს წერტილოვან თარგეთს. საქართველოს, ყველა სხვა განვითარებადი ქვეყნების მსგავსად ახასიათებს ინფლაციური რყევები, შესაბამისად ინფლაციის მიზანთან წერტილოვნად მიახლოება რთულია საშუალოვადიან პერიოდშიც კი, ხოლო მიზანთან სისტემატიური აცდენა, მიზეზების მიუხედავად ასუსტებს ცენტრალური ბანკის სანდოობას. აღნიშნული რეჟიმის დროს წინასწარ განისაზღვრება ინფლაციის მიზნობრივი მაჩვენებელი, რომელიც უნდა იქნას შენარჩუნებული საშუალოვადიან პერიოდში. ინფლაციის მიზნობრივ მაჩვენებელს განსაზღვრავს საქართველოს ეროვნული ბანკი და შემდგომ მტკიცდება პარლამენტის მიერ. 2019-2021 წლებისთვის ინფლაციის მიზნობრივი მაჩვენებელი შეადგენს 3 პროცენტს. ინფლაციის თარგეთირების რეჟიმის დროს წინასწარ ცხადდება საშუალოვადიანი პერიოდისთვის ინფლაციის სამიზნე მაჩვენებელი – ეკონომიკისათვის სასურველი ინფლაციის დონე. ინფლაციის თარგეთირების რეჟიმის ერთ-ერთ უპირატესობას მისი გამჭვირვალობა და საზოგადოებასთან კომუნიკაციის სიმარტივე წარმოადგენს, ვინაიდან წინასწარ დადგენილი ერთი მიზნობრივი მაჩვენებელი საშუალებას იძლევა ზუსტად განისაზღვროს ეროვნული ბანკის მთავარი მიზანი და შეიქმნას მოლოდინები მონეტარული პოლიტიკის მიმართულების შესახებ. [1]

საქართველოს ეროვნული ბანკის მონეტარული ინსტრუმენტები

საქართველოს ეროვნული ბანკის საოპერაციო ჩარჩო შედგება შემდეგი ინსტრუმენტებისაგან: რეფინანსირების სესხები, ღია ბაზრის ერთთვიანი ინსტრუმენტი, სადეპოზიტო სერთიფიკატების აუქციონები, ერთდღიანი სესხები და ერთდღიანი დეპოზიტები, მინიმალური სარეზერვო მოთხოვნები და სხვა ინსტრუმენტები.

ღია ბაზრის ოპერაციები – წარმოადგენს მონეტარული პოლიტიკის ერთ-ერთ ინსტრუმენტს, რომლის საშუალებითაც არაპირდაპირი გზით ხდება მოკლევადიან საპროცენტო განაკვეთებზე ზეგავლენა მოკლევადიანი ლიკვიდობის მიწოდების ამოღებით. 2008 წლის სექტემბრიდან საქართველოს ეროვნულმა ბანკმა აამოქმედა მონეტარული პოლიტიკის ერთ-ერთი ახალი ინსტრუმენტი – ერთკვირიანი რეფინანსირების სესხები, აღნიშნული ინსტრუმენტის საშუალებით ხორციელდება საბანკო სექტორისათვის მოკლევადიანი ლიკვიდობის საჭიროებისამებრ მიწოდება.

2016 წლიდან საქართველოს ეროვნულმა ბანკმა აამოქმედა მონეტარული პოლიტიკის ახალი ინსტრუმენტი – ღია ბაზრის ერთთვიანი ინსტრუმენტი. აღნიშნული ინსტრუმენტის საშუალებით ხორციელდება საბანკო სექტორისთვის მოკლევადიანი ლიკვიდობის, საჭიროებისამებრ მიწოდება. მინიმალური სარეზერვო მოთხოვნები – შესაძლებელია განვსაზღვროთ ხდება მონეტარული პოლიტიკის კომიტეტის მიერ ცალ-ცალკე ეროვნული და უცხოური ვალუტით მოზიდულ სახსრებზე. მათი გაანგარიშება წარმოებს 14-დღიანი პერიოდის ინტერვალების საშუალო მოზიდულ სახსრებზე. სავალუტო აუქციონი – წარმოადგენს მონეტარული პოლიტიკის ინსტრუმენტს, რომლის მეშვეობითაც ეროვნული ბანკი ყიდის ან ყიდულობს უცხოურ ვალუტას ბანკთაშორის სავალუტო ბაზარზე. სავალუტო აუქციონის მიზანია საერთაშორისო რეზერვების შევსება, კაპიტალის დროებითი ჭარბი შემოდინების გაცვლით კურსზე ზეგავლენის აღმოფხვრა და/ან კერძო და სახელმწიფო საგარეო სალდოს დაბალანსება. 2019 წლიდან საქართველოს ეროვნულმა ბანკმა ახალი ინსტრუმენტი,სავალუტო ოფციონები, აამოქმედა. სავალუტო ოფციონების ძირითადი მიზანი სავალუტო რეზერვების შევსებაა. სავალუტოოფციონიარის ფინანსური ინსტრუმენტი, რომელიც მფლობელს აძლევს უფლებას და არა ვალდებულებას განახორციელოს ვალუტის გადაცვლა წინასწარგანსაზღვრულ ვადაში. [2]

მონეტარული პოლიტიკის გადაცემის მექანიზმი

მონეტარული პოლიტიკის გადაცემის მექანიზმი ეს არის პროცესი, რომლის საშუალებითაც მონეტარული პოლიტიკის ცვლილებები აისახება ეკონომიკაზე. მონეტარული პოლიტიკის საპროცენტო განაკვეთის ცვლილება ერთობლივ მოთხოვნაზე სხვადასხვა არხებით ზემოქმედებს.

საქართველოში საპროცენტო განაკვეთების გადაცემა ეკონომიკაზე ხდება შემდეგი არხებით: 1. საკრედიტო არხი 2. გაცვლითი კურსის არხი 3. საპროცენტო განაკვეთების არხი 4. მოლოდინის არხი. მაგალითად განვიხილოთ გაცვლითი კურსის არხი – საპროცენტო განაკვეთის ცვლილება გავლენას ახდენს ფასების დონეზე ვალუტის კურსის ცვლილების გზით. სხვა თანაბარ პირობებში, საპროცენტო განაკვეთის ზრდა იწვევს ლარის ფულადი ბაზრის ინსტრუმენტებზე მოთხოვნის ზრდას და ამყარებს ეროვნულ ვალუტას. გაცვლითი კურსის გამყარება ამცირებს იმპორტირებული საქონლის ფასს და პირიქით კურსის გაუფასურება იწვევს ადგილობრივ ბაზარზე იმპორტირებული საქონლის ფასების ზრდას. აღსანიშნავია, რომ კურსის გამყარება და გაუფასურება თანაბრად არ აისახება ფასების დონის ცვლილებაზე: კურსის გაუფასურება უფრო მეტად გაზრდის ფასებს, ვიდრე კურსის გამყარება შეამცირებს მათ. [3]

ლარიზაცია, ანუ იგივე დე-დოლარიზაცია, გვიჩვენებს ქვეყანაში ლარის გამოყენების წილს ყველა სხვა ვალუტასთან მიმართებაში. მონეტარული პოლიტიკის ეფექტურ განხორციელებასა და მისი ზეგავლენის ეკონომიკაზე გადაცემაში მნიშვნელოვან როლს ასრულებს ქვეყანაში არსებული ლარიზაციის დონე. ეროვნული ვალუტის გამოყენების ზრდა და შესაბამისად ლარიზაციის მაჩვენებლის მატება მნიშვნელოვანია ქვეყანაში სტაბილური ეკონომიკური გარემოს შესაქმნელად.

საქართველოში დოლარიზაციის გამომწვევი სხვადასხვა მიზეზი არსებობს. ესენია: ისტორიული ფაქტორები, რომლებმაც შეასუსტეს ნდობა ეროვნული ვალუტისადმი, ინფლაციის მაღალი მაჩვენებელი, კურსის მკვეთრი მერყეობები წარსულში, განუვითარებელი ფინანსური ბაზრები, ფულადი გზავნილები უცხოეთიდან. მაღალი დოლარიზაციის პირობებში, მონეტარულ პოლიტიკაში განხორციელებული ცვლილებები მხოლოდ ნაწილობრივ გადაეცემა ეკონომიკას. საქართველოს ეროვნულ ბანკს მხოლოდ ლარის საპროცენტო განაკვეთების მართვა შეუძლია. განაკვეთის ცვლილება მხოლოდ ნაწილობრივ აისახება, ვინაიდან დიდია ურთიერთჩანაცვლება ეროვნულსა და უცხოურ ვალუტებს შორის. შესაბამისად, მცირდება მონეტარული პოლიტიკის ზეგავლენა ერთობლივ მოთხოვნასა და საბოლოოდ – ინფლაციაზე.

გარდა იმისა, რომ ლარიზაციის დაბალი დონე ამცირებს მონეტარული პოლიტიკის ზეგავლენას ეკონომიკაზე, იგი წარმოშობს სავალუტო რისკს საზოგადოების იმ ნაწილისთვის, რომელიც დაუცველია გაცვლითი კურსის მერყეობისგან. გაზრდილი ლარიზაციის პირობებში გაუმჯობესდება მონეტარული პოლიტიკის ეფექტიანობა. ამდენად, ეროვნული ბანკის ერთ–ერთი ამოცანა სწორედ ლარიზაციის ზრდაა. ბოლო პერიოდის განმავლობაში ეროვნული ბანკის მიერ არაერთი ღონისძიება გატარდა, რაც მიზნად ისახავდა ქვეყანაში ლარიზაციის დონის ზრდასა და ეროვნული ვალუტისადმი ნდობის ამაღლებას. [4]

მონეტარული პოლიტიკის ანგარიში

საქართველოს ეროვნული ბანკი კანონმდებლობით მასზე დაკისრებული ფუნქციის – ინფლაციის რეგულირების ფარგლებში, საზოგადოებისათვის წარსადგენად ამზადებს და ყოველკვარტალურად გამოსცემს “მონეტარული პოლიტიკის ანგარიშს”, სადაც დეტალურად არის მოცემული ინფლაციის მაჩვენებლის პროგნოზები, რომლებიც გადამწყვეტ როლს თამაშობს მონეტარული პოლიტიკის ფორმირების პროცესში. საანგარიშო წლის ყოველკვარტალური “მონეტარული პოლიტიკის ანგარიში” გამოიცემა შემდეგი პერიოდულობით: 2021 წლის 3 თებერვალს გამოიცა, შემდგომ უკვე 28 აპრილს, შემდეგ გამოიცემა 4 აგვისტოს, 27 ოქტომბერს და ა.შ.

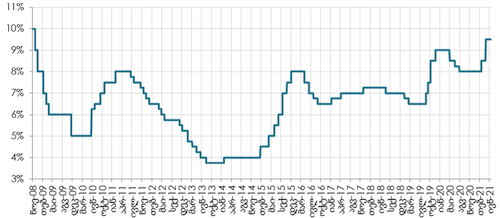

ნახ. 1. მონეტარული პოლიტიკის განაკვეთი

წყარო: საქართველოს ეროვნული ბანკი

ნახაზი 1 მოცემული მონეტარული პოლიტიკის განაკვეთი 2008 წლიდან 2021 წლის ივნისამდე.როგორც ნახაზზე ვხედავთ მონეტარული პოლიტიკის განაკვეთი 2021 წელს სხვა წლებთან შედარებით საკმაოდ გაზრდილია. მარტში წლიური ინფლაცია 7.2%-მდე გაიზარდა. 2021 წელს ინფლაცია საშუალოდ 6.5%-ის ფარგლებში შენარჩუნდება და შემდგომ მიზნობრივ მაჩვენებელს ეტაპობრივად დაუახლოვდება, რაც 3%-ს შეადგენს. საერთაშორისო სასაქონლო ბაზარზე ფასების მნიშვნელოვან მატებასთან ერთად, პანდემიით გამოწვეული გამოშვების შემცირების გამო პროდუქციაზე საშუალო დანახარჯები საკმაოდ გაზრდილია, რაც ინფლაციაზე აღმავალი ზეწოლის კიდევ ერთი წყაროა. აღნიშნული ფაქტორების გათვალისწინებით, კომიტეტმა მონეტარული პოლიტიკა კიდევ უფრო მეტად გაამკაცრა და განაკვეთი 1 პროცენტული პუნქტით 9.5%-მდე გაზარდა, რაც ასახულია ნახაზ 1-ზე. [1]

გასული წლის მეორე ნახევრიდან გამოიკვეთა ინფლაციის მოლოდინების კუთხით არსებული რისკები. აღსანიშნავი იყო მიწოდების მხარის პოტენციური რისკებიც, რომლებიც პანდემიისა და შეზღუდვების გახანგრძლივებასთან იყო დაკავშირებული. შედეგად, 2020 წლის აგვისტოდან მონეტარული პოლიტიკის ნორმალიზაცია შეჩერდა და განაკვეთი უცვლელად, 8%-ზე ნარჩუნდებოდა. ხოლო, 2021 წლის დასაწყისში მკვეთრად გამოხატული ინფლაციის ზრდის რისკის ფონზე, მარტის სხდომაზე მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 0.5%-ით, 8.5-მდე გაზარდა.

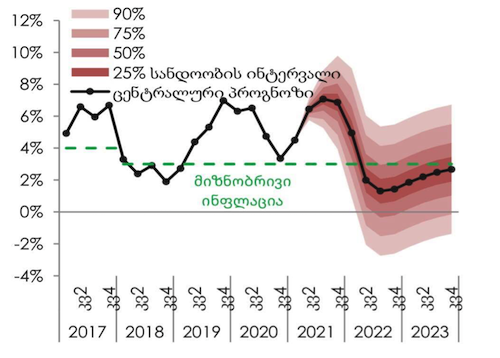

ნახ. 2. მთლიანი წლიური ინფლაციის პროგნოზი

წყარო: საქართველოს ეროვნული ბანკი

ნახაზი 2 მოცემულია მთლიანი წლიური ინფლაციის პროგნოზი. მოკლევადიან პერიოდში ინფლაცია მიზნობრივ მაჩვენებელზე მაღლა დარჩება და ერთჯერადი ფაქტორების ეფექტების ამოწურვასთან ერთად, მას მომავალი წლის დასაწყისში დაუბრუნდება, რასაც გამკაცრებული მონეტარული პოლიტიკა დაეხმარება.

მარტში წლიურმა ინფლაციამ 7.2% შეადგინა. აღსანიშნავია, რომ გასული წლის დეკემბრიდან ინფლაციის მაჩვენებელი კომუნალური გადასახადების სუბსიდირებამ შეამცირა. მარტიდან სუბსიდიის დასრულება ინფლაციაზე ზრდის მიმართულებით აისახა. ნიშანდობლივია, რომ ამ სუბსიდიის საბაზო ეფექტი წლიური ინფლაციის

მაჩვენებელს 2021 წლის დეკემბერსა და 2022 წლის იანვარ-თებერვალშიც მნიშვნელოვნად გაზრდის. წინა ანგარიშის გამოქვეყნების შემდეგ შეცვლილი გარემოებების გათვალისწინებით, განახლებული პროგნოზით, სხვა თანაბარ პირობებში, 2021 წელს ინფლაცია საშუალოდ 6.5%-ის ფარგლებში იქნება და შემდეგ მიზნობრივ მაჩვენებელს ეტაპობრივად დაუახლოვდება. [5]

მონეტარული პოლიტიკის ეფექტიანობისათვის მნიშვნელოვანია, რომ პოლიტიკის განაკვეთის ცვლილება ბანკთაშორის საპროცენტო განაკვეთზე აისახოს და, საბოლოოდ, რეალურ ეკონომიკაზე მოახდინოს გავლენა. საბანკო სისტემა ამჟამად ლარის მოკლევადიანი ლიკვიდობის დეფიციტის პირობებში ოპერირებს. ამასთანავე, COVID-19 პანდემიის ფონზე მნიშვნელოვანია, რომ ფინანსურ სექტორში ლიკვიდობის რისკების ზრდა არ მოხდეს. ამისთვის, პანდემიის დაწყების შემდეგ, ეროვნულმა ბანკმა ლიკვიდობის მიწოდების დროებითი ინსტრუმენტებიც აამოქმედა. ეროვნული ბანკი ლიკვიდობის მხარდაჭერას სტანდარტულ რეფინანსირების სესხებთან ერთად, დამატებით სვოპ ოპერაციებითაც უზრუნველყოფს, რომლებიც, ბანკების გარდა, მიკროსაფინანსო ორგანიზაციებისათვისაც არის ხელმისაწვდომი. პანდემიური ვითარების შენარჩუნების ფონზე, მისი გამოყენების ვადა 2022 წლის გაზაფხულამდე გახანგრძლივდა. ამასთანავე, მცირე და საშუალო ბიზნესის დაკრედიტების ხელშეწყობისთვის ლიკვიდობის მიწოდების ინსტრუმენტიც ხელმისაწვდომია. [6]

დასკვნა

მაშასადამე, მონეტარული პოლიტიკა მეტად მნიშვნელოვანია და საკმაოდ დიდ გავლენას ახდენს ეკონომიკაზე. საქართველოში მონეტარული პოლიტიკის ფორმულირებასა და განხორციელებაზე პასუხისმგებელია საქართველოს ეროვნული ბანკი, რომელიც არის ქვეყნის ცენტრალური ბანკი. იგი წარმოადგენს მთავრობისგან დამოუკიდებელ ორგანოს. 2009 წლიდან საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკის რეჟიმი არის ინფლაციის თარგეთირება. მონეტარული პოლიტიკის ეფექტიანობისათვის მნიშვნელოვანია, რომ პოლიტიკის განაკვეთის ცვლილება ბანკთაშორის საპროცენტო განაკვეთზე აისახოს და, საბოლოოდ, რეალურ ეკონომიკაზე მოახდინოს გავლენა. საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკის ძირითადი ამოცანაა ფასების სტაბილურობა. ინფლაციის დონის მიზნობრივ მაჩვენებელზე შესანარჩუნებლად ეროვნული ბანკი იყენებს მოკლევადიან საპროცენტო განაკვეთს, რომლის ცვლილებაც მონეტარული გადაცემის მექანიზმის საშუალებით ზეგავლენას ახდენს ერთობლივ მოთხოვნაზე და შედეგად იცვლება ფასების დონეც.

გამოყენებული ლიტერატურა

1. საქართველოს ეროვნული ბანკის ოფიციალური ვებ-გვერდი : https://www.nbg.gov.ge/index.php?m=533

2. https://nes-g.org/ka/researchs-ge/monetary-policies-of-the-ex-communist-nations

3. https://www.imf.org/external/pubs/ft/fandd/basics/target.htm

4. https://www.geostat.ge/ka

5. https://forbes.ge/

6. https://www.tsu.ge/data/file_db/library/