ფისკალური პოლიტიკა საქართველოში Covid-19-ის პანდემიის პერიოდში

ავტორის სტილი დაცულია

ლაშა ადონია

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

lasha.adonia601@eab.tsu.edu.ge

ანოტაცია

ფისკალური პოლიტიკის როლი და მნიშვნელობა დროთა განმავლობაში სულ უფრო მატულობს, რადგან დღევანდელ მსოფლიოში იზრდება ისეთი სექტორების როლი როგორიცაა განათლება, ჯანდაცვა და საინფორმაციო საქონელი, ასეთ სექტორებში კი საბაზრო ჩავარდნების თავიდან არიდება შეუძლებელია. განსაკუთრებით მნიშვნელოვანია ფისკალური პოლიტიკის შესწავლა საქართველოში, რადგან ქვეყანა იმყოფება განვითარებად ეკონომიკურ ფაზაში და საჭიროა სწორი სახელმწიფო ეკონომიკური პოლიტიკის გატარება. ნაშრომში განხილულია საქართველოში მოქმედი ფისკალური წესები, რომლებიც განაპირობებენ და ხელს უწყობენ ფისკალური დისციპლინის უზრუნველყოფას და ნაჩვენებია პანდემიის გავლენა მათზე. ასევე, განხილულია ფისკალური პოლიტიკის ძირითადი ინსტრუმენტები, გადასახადები და სახელმწიფო დანახარჯები, რომლებიც ასევე იცვლება Covid-19-ის პანდემიის პირობებში.

Annotation

The role and importance of fiscal policy is growing over time as the role of sectors such as education, healthcare and information goods grows in today’s world, and in such sectors it is impossible to avoid market failures. It is especially important to study fiscal policy in Georgia, because the country is in a developing economic phase and it is necessary to pursue the right state economic policy. The paper discusses the fiscal rules in force in Georgia, which determine and promote fiscal discipline, and shows the impact of the pandemic on them. Also discussed are key fiscal policy instruments, taxes, and government spending which are also changing in the Covid-19 pandemic coditions.

ფისკალური პოლიტიკის არსი

ფისკალური პოლიტიკა ეს არის სახელმწიფოს მიერ გადასახადების და ხარჯების სფერშო მიღებული გადაწყვეტილებების ერთობლიობა. ზოგადად გამოყოფენ ფისკალური პოლიტიკის ორ სახეს: დისკრეციულს და არადისკრეციულს (ავტომატურ მასტაბილიზებელს). დისკრეციული პოლიტიკის განხორციელების ორი ფორმა არსებობს: ექსპანსიური და შემზღუდავი/მკაცრი (Contractionary). ექსპანსიური ფისკალური პოლიტიკა – გულისხმობს გადასახადების შემცირებას ან/და სახელმწიფო ხარჯების ზრდას ერთობლივი მოთხოვნის სტიმულირებისათვის. ამგავრ პოლიტიკას მთავრობები ხშირად იყენებენ, მაშინ, როდესაც ქვეყნა იმყოფება რეცესიაში. შემზღუდავი/მკაცრი ფისკალური პოლიტიკა – წარმოადგენს ექსპანსიური პოლიტიკის საპირისპირო მდგომარეობას. კერძოდ, გადასახადების ზრდას ან/და სახელმწიფო ხარჯების შემცირებას. აღნიშნული პოლიტიკა გამოიყენება ინფლაციური პროცესის შესაჩერებლად. არადისკრეციული ფისკალური პოლიტიკა – წარმოადგენს ეკონომიკის მასტაბილზებელს, რაც გულისხმობს გადასახადებისა და სახელმწიფო შესყიდვების ავტომატურ ცვლილებას უმუშევრობასა და ინფლაციასთან საბრძოლველად. იგი დისკრეციული პოლიტიკისაგან იმითი განსხვავდება, რომ არ საჭიროებს არანაირ დამატებით საკანონმდებლო ცვლილებას გადასახადებისა და სახელმწიფო დანახარჯების შესაცვლელად [ 1 ].

ფისკალური პოლიტიკის როლი

ფისკალური პოლიტიკის მთავარი როლი დაკავშირებულია გადასახადებთან და სახელმწიფო დანახარჯებთან, ხოლო გადასახადები და სახელმწიფო დანახარჯები როგორც ერთობლივი მოთხოვნის, ისე ერთობლივი მიწოდების ერთ-ერთი მთავარი მამოძრავებელი ძალაა. ფისკლაური პოლიტიკა ხელს უწყობს ქვეყანაში ეკონომიკურ ზრდას, უმუშევრობის შემცირებას, ფასების სტაბილურობას, კრიზისების თავიდან აცილებას. ფისკალური პოლიტიკის როლი დროთა განმავლობაში იცვლებოდა და შეგვიძლია ვთქვათ, რომ ის ჯერ კიდევ არ არის სრულყოფილად შესწავლილი.

დევიდ რომერი გამოყოფს 4 ძირითად საკითხს, რომელიც 2008-2009 წლების კრიზისმა ასწავლა მსოფლიოს: 1.მოკლევადიანი სტაბილიზაციისთვის საჭიროა ფისკალური მექანიზმები. 2. დღეს ჩვენ უფრო ძლიერი მტკიცებულება გვაქვს იმის, რომ ფისკალური პოლიტიკა უფრო ეფექტიანია ვიდრე გვეგონა კრიზისამდე. 3. ჯანსაღი ფისკალური სივრცე მნიშვნელოვანია იმისათვის, რომ აგრესიულად ვუპასუხოთ სწრაფად ვარდნად მოთხოვნას. 4.პოლიტიკური ეკონომიკის გათვალისწინება ძალიან მნიშვნელოვანია[ 2 ].

COVID-19-ის გავლენის გამო ფისკალური პოლიტიკას როლი კიდევ უფრო გაიზარდა. ახლა, როცა მონეტარული ღონისძიებების ლიმიტები ამოიწურა, ცენტრალური ბანკები აცხადებენ, რომ მათი საბრძოლო შესაძლებლობები ამოიწურა. მაგალითად, ინგლისის ბანკის (BoE) ხელმძღვანელის ყოფილმა მოადგილემ პოლ ტაკერმა განაცხადა, რომ „ახლა, მონეტარულმა პოლიტიკამ ადგილი უნდა დაუთმოს ფისკალურ პოლიტიკას“ [3 ].

ფისკალური პოლიტიკა საქართველოში

ფისკალური პოლიტიკის სწორად შემუშავება განსაკუთრებით მნიშვნელოვანია გარდამავალი პერიოდის ეკონომიკის მქონე ქვეყნებისათვის, სადაც საბაზრო ეკონომიკის ფუნქციონირებისთვის აუცილებელი ინსტიტუტები ჯერ კიდევ ჩამოყალიბების სტადიაზეა. შესაბამისად, ფისკალური პოლიტიკის სწორად შემუშავება აუცილებელია საქართველოშიც, რადგან ის გავლენას ახდენს ეკონომიკის ყველა სექტორის მიმდინარე თუ სამომავლო მდგომარეობაზე და განაპირობებს ქვეყნის ეკონომიკურ ზრდას.

საჯარო ფინანსების ეფექტიანი მართვის ერთ-ერთი მნიშვნელოვან კომპონენტს ფისკალური წესები და მისი მონიტორინგი წარმოადგენს. აღნიშნული ინსტრუმენტები მნიშვნელოვანწილად განაპირობებენ და ხელს უწყობენ ფისკალური დისციპლინის უზრუნველყოფას. 2011 წლის ივლისში პარლამენტის მიერ მიღებულ იქნა ორგანული კანონი, რომელიც ამოქმედდა 2013 წლის 31 დეკემბრიდან. საქართველოს კონსტიტუციითა და აღნიშნული ორგანული კანონით საქართველოს მოქალაქენი ადგენენ დღევანდელი და მომავალი თაობების ეკონომიკური უფლებებისა და თავისუფლებების გარანტიებს. ორგანული კანონის თავდაპირველი რედაქციით განსაზღვრული ფისკალური წესები 2018 წლის დეკემბერში შეიცვალა, ცვლილებები ძალაში შევიდა 2019 წლის 1 იანვარს. შესაბამისად 2022 წლის მდგომარეობით, საქართველოში მოქმედებს შემდეგი 3 ფისკალური წესი:

1. საქართველოს საბიუჯეტო კოდექსით განსაზღვრული სახელმწიფოს ერთიანი ბიუჯეტის დეფიციტის მშპ-თან შეფარდება – არაუმეტეს 3 პროცენტისა (ე.წ. დეფიციტის წესი);

2. მთავრობის ვალის მშპ-თან შეფარდება – არაუმეტეს 60 პროცენტისა (ე.წ. ვალის წესი);

3. აღნიშნული ორგანული კანონის ამოქმედების თარიღიდან საერთო სახელმწიფოებრივი გადასახადის ახალი სახის შემოღება, გარდა აქციზისა, ან საერთო-სახელმწიფოებრივი გადასახადის სახის მიხედვით არსებული განაკვეთის ზედა ზღვრის გაზრდა, გარდა აქციზისა, შესაძლებელია მხოლოდ რეფერენდუმის გზით (ე.წ. შემოსავლების წესი) [ 4 ].

ფისკალური მაჩვენებლები

კორონავირუსის პანდემიის შედეგად საქართველოს ეკონომიკა 2020 წელს 6.2%-ით შემცირდა, რაც 1994 წლის შემდეგ ყველაზე დიდი კლებაა. პანდემიური ბიუჯეტი მოსახლეობის, ბიზნესისა და ჯანდაცვის სხვადასხვა მხარდამჭერი პროგრამების დაფინანსებას ითვალისწინებდა[ 5 ].

გაიზრადა ბიუჯეტის ხარჯვითი ნაწილი, მთავრობის ვალის მოცულობა და შემცირდა გადსახადებიდან მიღებული შემოსავალი, რამაც შესაბამისი გავლენა მოახდინა ფისკალურ მაჩვენებლებზე და დაირღვა ფისკალური წესები. COVID-19-ის გავლენით გაიზარდა ერთიანი ბიუჯეტის დეფიციტი 2020 წელს და შესაბამისად მთავრობის ვალის მოცულობაც.

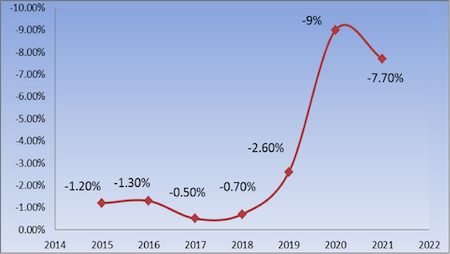

დიაგრამა 1-ზე ვხედავთ, რომ 2015-2018 წლებში დაცულია ბიუჯეტის დეფიციტის წესი, მთლიანი ბიუჯეტის დეფიციტის მშპ-თან ფარდობა მერყეობს -1.2%-დან -0.7%-მდე. აღნიშნული ზღვარი დაცულია, ასევე, 2019 წელსაც – საქართველოს ერთიანი ბიუჯეტის დეფიციტის შეფარდება მშპ-თან -2.6%-ია. მაკროეკონომიკური პარამეტრის ზღვრის დარღვევა ფიქსირდება 2020-2021 წლებში, კერძოდ, 2020 წელს საქართველოს ერთიანი ბიუჯეტის დეფიციტის ფარდობა მშპ-თან -9%-ით განისაზღვრა, ხოლო 2021 წელს ერთიანი ბიუჯეტის დეფიციტის ფარდობა მშპ-თან -7.7%-ით [ 6 ].

დიაგრამა 1. სახელმწიფოს ერთიანი ბიუჯეტის დეფიციტი (მთლიანი სალდო) GFS – 2014

წყარო: საქართველოს ფინანსთა სამინისტრო (www.mof.ge)

IDFI-ის მიერ ჩატარებული კვლევების მიხედვით 2022 წელს მოსალოდნელი ბიუჯეტის დეფიციტია 4.3%, რაც ჯერ კიდევ აღემატება ეკონომიკური თავისუფლების აქტის მიხედვით განსაზღვრულ ბიუჯეტის დეფიციტის 3%-იან ზღვარს [ 5 ].

პანდემიის გავლენით საშიანო და საგარეო ვალების გაზრდამ განაპირობა შემოსავლების წესის დარღვევაც.

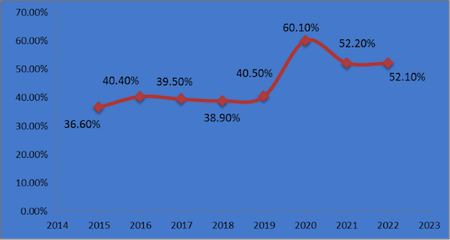

დიაგრამა 2-ზე შეგვიძლია ვნახოთ, რომ 2015-2019 წლებში მთავრობის ვალის მოცულობა არ აღემატება ორგანული კანონით განსაზღვრულ ლიმიტს, 60%-იან ზღვარს. 2020 წლისთვის ადგილი აქვს ორგანული კანონით განსაზღვრული მაკროეკონომიკური პარამეტრის ზღვრის დარღვევას, მთლიანი მთვარობის ვალის ფარდობა ნომინალურ მშპ-თან იყო 60.1% . 2021 წელს კი მთავრობის ვალის მოცულობა უბრუნდება ვალის წესით განსაზღვრულ ლიმიტს [ 6 ].

მიუხედავად იმისა, რომ მთავრობის ვალის მშპ-თან თანაფარდობის მაჩვენებელი 60%-დან 52%-მდე დაიკლებს, ქვეყნის ფისკალური მდგრადობისთვის ვალის ტვირთის კიდევ უფრო შემცირებაა საჭირო. როდესაც ვალი მშპ-ის 60%-თან ახლოსაა, მსუბუქი მაკროეკონომიკური შოკის დროსაც კი შესაძლოა გადასცდეს კანონით დაშვებულ 60%-იან ზღვარს. მითუმეტეს, პანდემიის პირობებში მაკროეკონომიკური შოკის კვლავ განმეორების ალბათობა მაღალია[ 4 ].

იმისათვის, რომ მომავალში ეკონომიკური მდგომარეობა გაუმჯობესდეს საჭიროა ვალით მოზიდული სახსრების გრძელვადიან ინფრასტრუქტურულ პროექტებზე მიმართვა, რაც ეკონომიკური ზრდის საფუძველია.

დიაგრამა 2. მთლიანი მთვარობის ვალი %-ად ნომინალურ მშპ-თან

წყარო: საქართველოს ფინანსთა სამინისტრო (www.mof.ge)

სხვა თანაბარ პირობებში, ვალის მოცულობის ზრდაზე შესაძლოა გავლენა მოახდინოს ასევე ორმა მნიშვნელოვანმა ფაქტორმა: გაცვლითი კურსის გაუფასურებამ და საპროცენტო განაკვეთების ზრდამ. 2020 წლის მარტში კორონავირუსით გამოწვეული პრობლემების დაწყებისთანავე ლარის გაცვლითი კურსის გაუფასურება დაიწყო და შედეგად, 2020 წლის ბოლოსთვის, 2019 წლის დეკემბერთან შედარებით, ლარის კურსი აშშ დოლართან მიმართებით 14.3%-ით გაუფასურდა, რაც პირდაპირ აისახა ვალის მოცულობაზე.ეკონომიკური მდგომარეობის გაუარესების და მაკროეკონომიკური არასტაბილურობის ერთ-ერთი უარყოფითი შედეგი შეიძლება იყოს ასევე მთავრობის როგორც შიდა, ისე საგარეო ვალზე საპროცენტო განაკვეთების ზრდა, რაც პირდაპირ გაზრდის ვალის მომსახურების სიმძიმეს და შესაბამისად ერთიანი ბიუჯეტის დეფიციტსა და მთავრობის ვალის მოცულობას [4 ].

საგადასახადო სისტემა

საგადასახადო სისტემას, როგორც ფისკალური პოლიტიკის ინსტრუმენტს მნიშვნელოვანი როლი აკისრია ქვეყნის ეკონომიკურ ზრდასა და განვითარებაზე. თანამედროვე მსოფლიოში გარდამავალი და განვითარებადი ქვეყნებისათვის პრიორიტეტს წარმოადგენს საგადასახადო სისტემის გამარტივება ქვეყანაში ინვესტიციების სტიმულირებისთვის. სწორედ ამ მიზეზით დაინერგა საქართველოში 2017 წლიდან ესტონური მოდელი.

დიაგრამა 3-ზე ვხედავთ, რომ 2017 წლიდან 2020 წლამდე საგადასახადო შემოსავალი იზრდებოდა, Covid-19-ის პანდემიის პირობებში კი კლება დაიწყო, კერძოდ 2020 წელს პანდემიის გავლენით ბიუჯეტმა გადასახადების სახით 1,2 მლრდ ლარი დაკარგა. ჯამში 2020-2021 წლებში ბიუჯეტმა დაკარგა 2,2 მლრდ ლარი.

დიაგრამა 3. საგადასახადო შემოსავლები (მლნ ლარი)

წყარო: საქართველოს ფინანსთა სამინისტრო (www.mof.ge)

Covid-19-ის პანდემიის პირობებში, საქართველოს მთავრობამ ბიზნესის დასაცავად განახორციელა საგადასახადო ინექცია და პოსტკრიზისულ ნაწილშიც დააანონსა მნიშვნელოვანი ღონისძიებების გატარება. დაინერგა დღგ-ის ზედმეტობების დაბრუნების სრულად ავტომატური სისტემა. ავტომატური დაბრუნების სისტემით პირველივე თვეში ისარგებლა10 ათასზე მეტმა გადამხდელმა და დაბრუნდა 165 მლნ ლარზე მეტი; ახალი სისტემა, უზრუნველყოფს ბიზნესისთვის ასობით მილიონი ლარის ფინანსურ აქტივზე შეუფერხებელ წვდომას და მისი ეკონომიკური ეფექტით უთანაბრდება მოგების გადასახადის რეფორმას [ 7 ].

საგადასახადო სისტემა საჭიროებს მუდმივ განვითარებას, იმისათვის რომ ის უფრო სრულყოფილი გახდეს და კრიზისის პერიოდში შესაძლებელი იყოს საპროცენტო განაკვეთების მაქსიმალურად შემცირება,რათა ნაკლები იყოს კრიზისის სოციალური სარგებელი. საგადასახადო სისტემა უნდა გახდეს უფრო მოქნილი და მრავალფეროვანი, თუმცა მრავალფეროვნება მის სირთულეს არ უნდა ნიშნავდეს. მაგალითად, ევროპის ძალიან ბევრ ქვეყანაში არსებობს ეკოლოგიური გადასახადები, მსგავსი გადასახადების საქართველოში შემოღებას ექნება დადებითი ეფექტები, შემცირდება გარემოზე მიყენებული ზიანი და ბიუჯეტში გაჩნდება დამატებითი შემოსავალი.

ეკოლოგიური გადასახადი არის გადასახადი, რომელიც მიიღება იმ საქმიანობიდან, რომელიც მავნეა გარემოსთვის და მიზნად ისახავს ეკოლოგიურად სუფთა საქმიანობის წახალისებას ეკონომიკური წახალისების გზით ასეთი სახის გადასახადი ცნობილია, როგორც „მწვანე“ გადასახადი ხშირად, ეკოლოგიური გადასახადის პოლიტიკის შემოთავაზებას შეუძლია შეინარჩუნოს საგადასახადო შემოსავლის საერთო მაჩვენებელი სხვა გადასახადების პროპორციული შემცირებით[ 8].

სახელმწიფო დანახარჯები

პირობითად, სახელმწიფო ხარჯები იყოფა ორ კომპონენტად: მოხმარება და ინვესტიციები. სახელმწიფო მოხმარებად ითვლება, მთავრობის მხრიდან შეძენილი საქონელი და მომსახურებები, რომლებიც განკუთვნილია საზოგადოებრივი საჭიროებების დასაკმაყოფილებლად. სახელმწიფო ინვესტიციებად ითვლება, ისეთი საქონლისა და თუ სერვისების შესყიდვა, რომლებიც გამიზნულია მომავალში ხარჯების შემცირებაზე ან მომავალში დამატებით სარგებლის მიღებაზე. სახელმწიფო ინვესტიციად შეიძლება ჩაითვალოს დანახარჯები ინფრასტრუქტურაზე, კვლევაზე და განვითარებაზე, ასევე წარმოების განვითარებზე ორიენტირებული ხარჯები[ 3 ].

სახელმწიფო ბიუჯეტის ხარჯების 12 პრიორიტეტული მიმართულებიდან 2019 წელს ბიუჯეტის ხარჯები შემდეგნაირად გადანაწილდა: ხელმისაწვდომ ხარისხიან ჯანდაცვასა და სოციალური უზრუნველყოფაზე ხარჯების 32,4 % წარიმართა, თავდაცვა, საზოგადოებრივ წესრიგსა და უსაფრთხოებაზე 18,08 % , რეგიონულ განვითარებასა ინფრასტრუქტურასა და ტურიზმზე ხარჯების 18,55 % , განათლებაზე 14,28 % და დანარჩენი 16,7 % სხვა პრიორიტეტულ მიმართულებებზე [ 6 ].

დიაგრამა 4. სახელმწიფო ბიუჯეტის ხარჯების დინამიკა ფუნქციონალური კლასიფიკაციის მიხედვით

წყარო: საქართველოს ფინანსთა სამინისტრო (www.mof.ge)

პანდემიის გავლენით გამოწვეულმა საგადასახადო შემოსავლების კლებამ, ხოლო ეკონომიკის უარყოფითი ეფექტის აღმოსაფხვრელად მიმართულმა ფისკალურმა ღონისძიებებმა გაზარდა ბიუჯეტის ხარჯვითი ნაწილი 2020-2021 წლებში.

პანდემიისას, 2020-2021 წლებში, ანტიკრიზისული ღონისძიებების დასაფინანსებლად საჭირო გახდა 4,9 მლრდ ლარის მობილიზება.ასევე, ბოლო წლებში მიმდინარე ხარჯები მშპ-თან მიმართებით მნიშვნელოვნად შემცირდა,მაგრამ პანდემიამ აუცილებელი გახადა მისი ზრდა 2020-2021 წლებში, თუმცა აღსანიშნავია, რომ კაპიტალური ხარჯების ნაწილში შევინარჩუნეთ მშპ-ს 8%- ზე მაღალი ნიშნული [ 4 ].

მნიშვნელოვანია, რომ ხარჯვა მიმართული იყოს ისეთ საკითხებზე, რაც ხელს შეუწყობს მომავალ აღორძინებას და ზრდას. უპირატესობა უნდა მიენიჭოს მასტიმულირებელ ფისკალურ პოლიტიკას, რაც გულისხმობს ეკონომიკური განვითარების სტიმულირებას კაპიტალური პროექტების დაფინანსების ხვედრითი წილის ზრდისა და მიმდინარე ხარჯების წილის თანდათანობითი შემცირების გზით. ასევე მნიშვნელოვანია განათლების დაფინანსების ზრდა. ბიუჯეტის ხარჯები განათლებაზე ვერ პასუხობს ამ სფეროში არსებულ გამოწვევებს. ფაქტები მოწმობს, რომ მსოფლიოში ძლიერი ეკონომიკის მქონე ქვეყნების ეკონომიკური ზრდა, შეიძლება აიხსნას მათ მიერ ადამიანურ კაპიტალში განხორციელებული ინვესტიციებით.

დასკვნა

ფისკალური პოლიტიკა საშუალებას იძლევა საჯრო ფინანსები ეფექტურად იქნას გამოყენებული ეკონომიკური და სოციალური ფუნქციების შესასრულებლად. საქართველოში მოქმედი ფისკალური წესების დაცვა აუცილებელია ფულადი რესურსების ეფექტურად განაწილებისთვის და დასახული მიზნების მიასღწევად, თუმცა პანდემიამ სახელმწიფო იძულებული გახადა ფისკალური წესები დაერღვია. მიმდინარე საჭიროებებმა შეცვალა ხარჯვითი სტრუქტურა და შემცირდა შემოსავლები, რამაც განაპირობა მთავრობის ვალის ზრდა და ბიუჯეტის დეფიციტის გაზრდა. იმისათვის, რომ სახელმწიფომ ეფექტურად შეძლოს მომავალში ეკონომიკური და სოციალური ფუნქციების შესრულება,აუცილებელია სახელმწიფო ფინანსების ხარჯვის ეფექტიანობის გაზრდა, მიმდინარე ხარჯების შემცირება და კაპიტალური ხარჯებისკენ ფინანსური რესურსების გადანაწილება, ქვეყანა, სადაც სოციალური სიდუხჭირეა , ბიუჯეტის ხარჯების დაახლოებით 40 % მისკენ არის მიმართული, აუცილებელია შემდეგ პერიოდებში ეკონომიკური განვითარების სტიმულირება კაპიტალური პროექტების დაფინანსებით, რომ გრძელვადიან პერიოდში აღნიშნული მიმდინარე ხარჯი შემცირდეს. ასევე, აუცილებელია ბიუჯეტის დეფიციტის შემცირება, რადგან დეფიციტი უარყოფითად აისახება საგარეო სავაჭრო ბალანსზე და კერძო ინვესტიციებზე. მართალია, ვალი/მშპ 52%-მდე შემცირდა, მაგრამ განვითარებადი ქვეყნისთვის საჭიროა მისი უფრო დაბალ ნიშნულამდე დაყვანა.

გამოყენებული ლიტერატურა

1. https://www.tsu.ge/assets/media/files/48/disertaciebi5/Maia_Grigolia.pdf

2. Romer, ,,What have we learnd about the fiscal policy from the crises?,, 2012

3. https://1tv.ge/analytics/droa-shevcvalot-makroekonomikuri-wesebi-evrozonistvis/

4. „ეკონომიკური თავისუფლების შესახებ“ საქართველოს ორგანული კანონით დადგენილი ფისკალური წესების მონიტორინგის ანგარიში 2022 http://pbo.parliament.ge/media/k2/attachments/Fiscal_Rules_Final_23.12.2021.pdf

5. https://idfi.ge/ge/analysis_of_bureaucratic_costs_of_draft_2022_state_budget

6. საქართველოს ფინანსთა სამინისტრო (www.mof.ge)

7. 2021 წლის ბიუჯეტი, საქართველოს ფინანსთა სამინისტრო – https://www.mof.ge/images/File/ministris%20aparati/2021/06-01-2021/budget2021.pdf

8. https://en.wikipedia.org/wiki/Ecotax