დოლარიზაცია საქართველოში – პრობლემები და მათი გადაჭრის გზები

ავტორის სტილი დაცულია

ლიკა სარაჯიშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის IV კურსის სტუდენტი

Lika.sarajishvili106@eab.tsu.edu.ge

ანოტაცია

დოლარიზაცია გახლავთ ის ერთ-ერთი მთავარი საკითხი, რომელიც საქართველოში წლების განმავლობაში ყურადღების ცენტრს მიღმა ვერ რჩება, მით უფრო მაშინ თუ გავითვალისწინებთ იმასაც, რომ დოლარიზაციის დონე სულ უფრო იზრდება და თავის მხრივ ამ ყოველივეს სულ უფრო მეტი პრობლემისა და არასასურველი შედეგების გამოწვევა შეუძლია. საბოლოოდ კი ზარალდება როგორც ჩვენი ქვეყნის ეკონომიკა, ასევე უარყოფითი ზეგავლენა აისახება თითოეულ ჩვენგანზე და მთლიანად ქვეყნის მდგომარეობაზე. მოცემული ნაშრომით სწორედ დოლარიზაციასთან დაკავშირებულ პრობლემებს განვიხილავ და შევეცდები შევაფასო საქართველოს დღევანდელი მდგომარეობა ამ კუთხით.

Annotation

Dollarization is one of the main issues that cannot be ignored in Georgia for years, all the more so if we take into account that the level of dollarization is increasing, in turn all this can cause more and more problems and unintended consequences. Eventually the economy of our country will suffer, a negative impact will be reflected on each of us and the state of the country as a whole. In this paper I will discuss the problems related to dollarization and try to assess the current situation in Georgia in this regard.

დოლარიზაცია – გაცვლითი კურსის ცვლილება 2000 წლიდან დღემდე

დოლარიზაცია ეს გახლავთ რეზიდენტების მიერ ეროვნული ვალუტის უცხოური ვალუტით ჩანაცვლება. აქ საუბარია არა მხოლლოდ აშშ დოლარზე, არამედ სხვა უცხოური ვალუტების გამოყენებაზეც, თუმცა გამომდინარე იქიდან რომ აშშ დოლარს, განსაკუთრებით ბოლო პერიოდში, უცვლელად უჭირავს წამყვანი პოზიცია, დოლარიზაციაში ავტომატურად ვგულისხმობთ ლარის დოლარით ჩანაცვლებას. [1]

აქვე უნდა აღვნიშნოთ, რომ დოლარიზაციას შესაძლოა ჰქონდეს როგორც ოფიციალური, ასევე არაოფიციალური სახე. ოფიციალური დოლარიზაციის დროს ქვეყნის კანონიერი გადახდის საშუალება ხდება უცხო ქვეყნის ფულადი ერთეული, არაოფიციალურის დროს კი ეს უკანასკნელი უბრალოდ ითავსებს ფულის დაზოგვის ფუნქციას ეროვნულ ვალუტასთან ერთად. [4]

საქართველოში დოლარიზაციის დონე საკმაო ყურადღებას იქცევს ჯერ კიდევ 90-იანი წლებიდან, როდესაც მაკროეკონომიკურმა არასტაბილურობამ ხელი შეუწყო დოლარიზაციის პროცესს. თუმცა ამის შემდეგაც 2000-იანი წლებიდან კვლავ გაგრძელდა აღნიშნული პროცესები, რასაც ხელი შეუწყო კომერციული ბანკების საერთაშორისო ასპარეზზე გასვლამ. ამ დროისთვის მათ უკვე შეეძლოთ არარეზიდენტი ბანკებიდან მოეზიდათ უცხოური ვალუტის საკრედიტო რესურსები, პარარელურ რეჟიმში კი რა თქმა უნდა ხდებოდა ჩვენს ქვეყანაში უცხოური ვალუტით დაკრედიტების ზრდა.

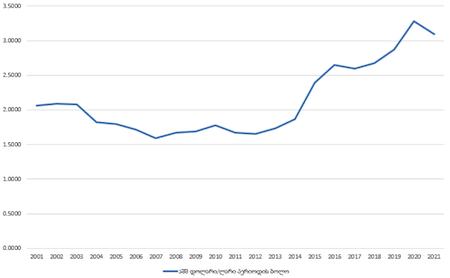

იმისათვის რომ უკეთ დავინახოთ დოლარის კურსის ცვლილება ლართან მიმართებაში, შეგვიძლია შევხედოთ პირველ გრაფიკს:

გრაფიკი 1. აშშ დოლარი/ლარი კურსის ცვლილება, 2001-2021 წლები

ავტორისეული გრაფიკი. მონაცემთა წყარო: საქართველოს ეროვნული ბანკი https://nbg.gov.ge/

როგორც ვხედავთ დოლარის კურსმა ზრდა ნამდვილად დაიწყო 2000 წლიდან, შემდგომ შეინიშნებოდა გარკვეული პერიოდით მისი ვარდნა, თუმცა ამის შემდეგ ზრდა იყო იმდენად დიდი, რომ გადააჭარბა საწყის ნიშნულსაც (ამ შემთხვევაში 2001 წლის მაჩვენებელს) და ყოველივე ეს ყურადღების მიღმა, რა თქმა უნდა, ვერ დარჩა. რაც შეეხება 2021 წელს, აქაც ვხედავთ რომ კურსმა დაიწყო შემცირება, მართალია ეს არ არის ის სასურველი შედეგი, რომლის მიღწევასაც ჩვენ ვცდილობთ, თუმცა საწყისი ნაბიჯები რომ გადაიდგა, ესეც სასიხარულო ამბავია. ამ ყოველივეს ოდნავ მოგვიანებით განვიხილავ, მანამდე კი ვნახოთ რატომ არის დოლარიზაციის დონის ზრდა ჩვენი ქვეყნისთვის ცუდი შედეგების მომტანი.

დოლარიზაციით გამოწვეული პრობლემები საქართველოში

ყველა ერთხმად თანხმდება, რომ დოლარიზაციის დონის ზრდა ქვეყნებში მათივე შიდა მდგომარეობას უქმნის საფრთხეს და არაერთგზის ზიანს აყენებს, თუმცა უფრო კონკრეტულად რომ განვიხილოთ, რა უარყოფით მხარეებზეა აქ საუბარი? ძირითადად შეიძლება გამოიყოს შემდეგი:

- მაღალი დოლარიზაციის პირობებში წარმოიქმნება სავალუტო რისკი;

- ადგილი აქვს ლიკვიდობის რისკების ზრდას;

- მცირდება სენიორაჟიდან მისაღები შემოსავალი;

- იზრდება გაცვლითი კურსის გავლენა ფასების დონეზე;

- მონეტარული პოლიტიკა სულ უფრო მეტად კარგავს ეფექტიანობას და ა.შ.

სამწუხაროდ სრულიად შესაძლებელია ეს ჩამონათვალი რეალობაში კიდევ უფრო ვრცელი იყოს. ახლა კი განვიხილოთ უშუალოდ ის პრობლემები, რომელიც საქართველოშია. [4] [6]

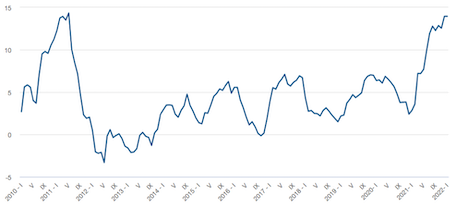

პირველ რიგში უნდა აღვნიშმოთ ის ფაქტი, რომ საქართველო არის მცირე და ამათანავე ღია ეკნომიკის მქონე ქვეყანა, რაც თავისთავად გულისხმობს იმას, რომ საგარეო პირობების ცვლილება პირდაპირ ჰპოვებს ასახვას ჩვენს ეკონომიკაზე. გაცვლითი კურსები კი იძლევა საშუალებას რომ ეს ე.წ საგარეო შოკები შეძლებისგვარად ავირიდოთ თავიდან, თუმცა დოლარიზაციის მაღალი დონის პირობებში ეს უკანასკნელი საკმაოდ რთულდება. როგორც Yeyati (2005) აღნიშნავს, დოლარიზებულ ქვეყანაში იზრდება გაცვლითი კურსის გავლენა ფასების დონეზე, ჩნდება ინფლაციაზე მიწოდების მხრიდან მოქმედი ფაქტორები და ძლიერდება ინფლაციის მოლოდინები. თუ დავაკვირდებით მე-2 გრაფიკს, შევნიშნავთ რომ დოლარიზაციის დონის ზრდასთან ერთად იზრდება ინფლაციის დონეც.

გრაფიკი 2. წლიური ინფლაციის დონე (%), 2010-2022 წწ.

წყარო: www.geostat.ge

მართალიია ინფლაციის დონე ხასიათდება გარკვეული რყევებით, თუმცა საერთო სურათი მაინც სახეზეა, რომ ინფლაციის დონე სულ უფრო მეტად იზრდება (გამონაკლისია 2011 წლის მაჩვენებლები, რომელსაც მოგვიანებით მივუბრუნდები).

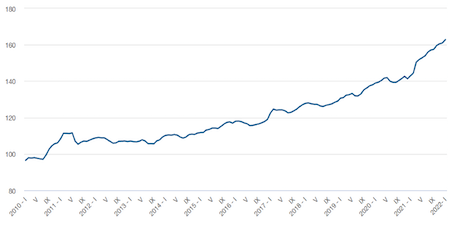

ანალოგიურს გვაჩვენებს მესამე გრაფიკიც, სადაც წარმოდგენილია სამომხმარებლო ფასების ინდექსის ცვალებადობა 2010 წლის საშუალო მაჩვენებელთან მიმართებაში.

გრაფიკი 3. სამომხმარებლო ფასების ინდექსი 2010 წლის საშუალოსთან შედარებით, 2010-2022 წლები

წყარო: www.geostat.ge

ფასების დონის ზრდა სხვა თანაბარ პირობებში ავტომატურად გულისხმობს იმას, რომ ჩვენი შემოსავლებით ახლა უფრო ნაკლები პროდუქციის შეძენა შეგვიძლია, რაც ბუნებრივია უარყოფითად აისახება ჩვენი ცხოვრების დონეზეც. ასეთ დროს ფასების დონის ზრდას, თან უნდა ახლდეს ხელფასების მატებაც (გრაფიკი 4).

გრაფიკი 4. დაქირავებით დასაქმებულთა საშუალოთვიური ნომინალური ხელფასი სქესის მიხედვით, 2000-2020 წლები

ავტორისეული გრაფიკი. მონაცემთა წყარო: www.geostat.ge

შევნიშნოთ რომ ხელფასების დონეც, როგორც ქალების ასევე კაცების შემთხვევაში, იზრდება, თუმცა ეს ზრდა არ არის იმდენად დიდი, რომ ფასების დონის ზრდით გამოწვეული დანაკარგების სრული კომპენსაცია მოახდინოს. ამასთან თუ გავითვალისწინებთ მზარდ უმუშევრობის დონესაც ბოლო წლებში (გრაფიკი 5), ქვეყანაში არსებული მდგომარეობა კიდევ უფრო არასასურველ იერს შეიძენს.

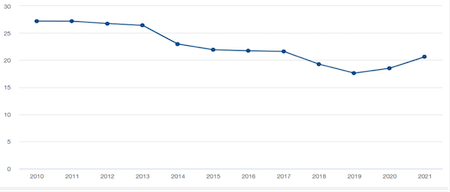

გრაფიკი 5. უმუშევრობის დონე საქართველოში (%), 2010-2021 წლები

წყარო: www.geostat.ge

როგორც უკვე აღვნიშნე, დოლარიზაციის დროს მცირდება მონეტარული პოლიტიკის ეფექტიანობა. ამგვარად მოხდა საქართველოს შემთხვევაშიც. გამომდინარე იქიდან რომ დოლარიზაციის დონე ჩვენს ქვეყანაში მაღალია, ცენტრალურ ბანკს სულ უფრო მეტად უწევს გაზარდოს ან შეამციროს საპროცენტო განაკვეთი, რაც ამ დოზით არ დაჭირდებოდა დოლარიზაციის დაბალი დონის პირობებში. პროცენტების მკვეთრი ცვლილება კი ეკონომიკაში ხდება რყევების ერთგვარი საფუძველი და წინაპირობა, რომელიც საბოლოოდ მის გრძელვადიან ზრდას აფერხებს.

ზემოთქმულის გარდა, ცენტრალურ ბანკს ექმნება სხვა პრობლემაც, კონკრეტულად კი იზღუდება ბოლო ინსტანციის მსესხებლის როლის შესრულებაში. დოლარიზაციის მაღალი დონის დროს იზრდება ლიკვიდობის რისკები. თუ ცენტრალურ ბანკს სხვა შემთხვევაში შეუძლია ბანკებთან გამოვიდეს მსესხებლის როლში და საჭიროებისამებრ გასცეს მათზე სესხები, უცხოური ვალუტის შემთხვევაში უკვე ჩნდება სავალუტო რეზერვებთან დაკავშირებული პრობლემა. შესაბამისად ბანკები მიმართავენ სხვა გზებს – ინარჩუნებენ უცხოური ვალუტის ლიკვიდობის მაღალ ბუფერებს. ეს უკანასკნელი კი მეტ ხარჯებს უკავშირდება და საბოლოოდ ქვეყანაში არსებული გრძელვადიანი ფინანსური რესურსები ძვირდება.

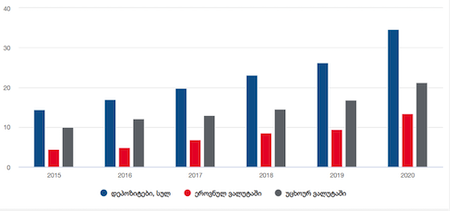

დოლარიზაციის დონის ზრდას თან ახლავს დეპოზიტების დოლარიზაციის მოტივების ამაღლებაც.

გრაფიკი 6. დეპოზიტები პერიოდის ბოლოსთვის, მილიარდი ლარი, 2015-2020 წლები

წყარო: www.geostat.ge

რაც უფრო იზრდება დოლარის კურსი ლართან მიმართებაში, მით უფრო მეტი მოტივი გვაქვს განვათავსოთ ჩვენი დანაზოგები დოლარში (გრაფიკი 6), რათა მივიღოთ მეტი სარგებელი, თუმცა როგორც ამას საერთაშორისო სავალუტო ფონდის კვლევიდანაც ვიგებთ (Naceur, Honsy and Hadjian (2015) ), რომელიც კავკასიის და ცენტრალული აზიის ქვეყნებისთვის დამახასიათებელ თავისებურებებზე გვაცნობს ინფორმაციას, დეპოზიტების დოლარიზაცია წარმოქმნის სესხების დოლარიზაციასაც. როდესაც ბანკებს აქვთ დეპოზიტები უცხოურ ვალუტაში, უჩნდებათ სტიმული სესხებიც გასცენ ასევე უცხოურ ვალუტაში, ვინაიდან ამგვარად ისინი ინარჩუნებენ დახურულ სავალუტო პოზიციას. აქ კი უკვე ვაწყდებით არაჰეჯირებული მსესხებლებისათვის წარმოქმნილ პრობლემებს. არაჰეჯირებული მსესხებელია ის, ვისაც აქვს შემოსავლები ეროვნულ ვალუტაში და ვალდებულებები უცხოურ ვალუტაში. ჩვენს შემთხვევაში საუბარია იმ მდგომარეობაზე, როდესაც პირს გააჩნია შემოსავლები ლარში და სესხი დოლარში. ლარის გაუფასურება დოლართან მიმართებაში კი სერიოზულ პრობლემებს უქმნის მის გადამხდელუნარიანობას და საბოლოოდ ბანკსაც აზარალებს. [4]

კიდევ ერთი პრობლემა უკავშირდება საქართველოს საერთაშორისო საკრედიტო რეიტინგს, რომლის გაუმჯობესებაც ვერ ხერხდება მაღალ დოლარიზაციის პირობებში. რაც უფრო მაღალი რისკიანობით ხასიათდება ქვეყანა, მით ნაკლებია ამ ქვეყანაში პირდაპირი უცხოური ინვესტიციები და ამასთანავე კრედიტის ფასიც იზრდება. დოლარიზაციის მაღალი დონე ქვეყანაში კი სწორედ ერთ-ერთი ფაქტორია, რომლის გამოც ქვეყანა მაღალრისკიანად მიიჩნევა. საბოლოო შედეგი გახლავთ ის, რომ გრძელვადიანი ეკონომიკური ზრდის პოტენციალი შესამჩნევად იკლებს.

დე-დოლარიზაცია და ლარიზაციის ხელშემწყობი ღონისძიებები

როგორც ვნახეთ, დოლარიზაცია წარმოქმნის არაერთ მნიშვნელოვან პრობლემას, რომელთაც იმდენად დიდი ზიანის მიყენება შეუძლიათ ჩვენი ქვეყნისთვის, რომ ეს ყოველივე ავტომატურად ექცევა სახელმწიფოს ყურადღების ცენტრში. სწორედ ამიტომ, ისევე როგორც საქართველო, სხვა ნებისმიერი მსგავსი პრობლემის მქონე ქვეყანაც ცდილოს შეძლებისგვარად ებრძოლოს დოლარიზაციას და აღმოფხვრას ეს პრობლემა. ბუნებრივია მათ მიერ გატარებული ღონისძიებები განსხვავდება, ამასთანავე ზოგი ქვეყანა აღწევს წარმატებას, ზოგს კი ბევრი შრომის მიუხედავად უჭირს სასურველი შედეგის დადება. ამ მხრივ წარმატებული დე-დოლარიზაციის გამოცდილებით გამოირჩევიან ისრაელი და პოლონეთი. ისრაელისათვის საკვანძო მოვლენა გახლდათ ჰეჯირების ბაზრებისა და ალტერნატიული ფინანსური ინსტრუმენტების განვითარება, პოლონეთისთვის კი საპროცენტო განაკვეთის ზრდა ადგილობრივი ვალუტის დეპოზიტებზე.

რა მოიმოქმედა საქართველომ?

აღსანიშნავია, რომ საქართველოს მთავრობა და ეროვნული ბანკი ერთობლივად, საკმაოდ აქტიურად 2016 წლიდან ცდილობენ შეიმუშავონ ლარიზაციის მხარდამჭერი ღონისძიებები და არა მხოლოდ 2016 წლიდან, ეროვნულ ბანკმა მანამდეც არაერთი ღონისძიება გაატარა, რათა თავიდან აეცილებინა/შეესუსტებინა დოლარიზაციის უარყოფითი შედეგები. მაგალითად უნდა მოვიყვანოთ ინფლაციის თარგეთირების რეჟიმი, რომელიც 2009 წლიდან მოქმედებს. თუ დავაკვირდებით შევნიშნავთ, რომ ინფლაციასთან დაკავშირებული ღონისძიებების გატარებას ნამდვილად ჰქონდა შედეგი და 2011 წლიდან მნიშვნელოვნად შემცირდა ინფლაციის დონე (იხ. გრაფიკი2). ასევე უნდა ვახსენოთ 2010 წელს მუდმივმოქმედი და ერთდღანი სესხებისა თუ დეპოზიტების ამოქმედება, რომელმაც ხელი შეუწყო ბანკთაშორისი საპროცენტო განაკვეთის რყევების შემცირებას. ეროვნული ვალუტის მიმზიდველობის გასაზრდელად შემუშავდა გეგმა, რომელიც ითვალისწინებდა უცხოური ვალუტით მოზიდულ სახსრებზე მაღალი სარეზერვო მოთხოვნის დაწესებას, ადგილობრივ ვალუტასთან შედარებით, რაც ასეც მოხდა და 2016 წლიდან კიდევ უფრო შესამჩნევი სახე მიიღო. კონკრეტულად უცხოური ვალუტით მოზიდულ სახსრებზე არსებული სარეზერვო მოთხოვნის მინიმალური ზღვარი გაიზარდა 15%-დან 20%-მე, ეროვნული ვალუტის შემთხვევაში კი იგივე მაჩვენებელი შემცირდა 10%-დან 7%-მდე. [3]

ამ და სხვა ღონისძიებების დახმარებით დღესდღეობით საქართველომ მიაღწია იმას, რომ სესხის ლარიზაციის მაჩვენებელი თითქმის 50%-ს მიუახლოვდა. ასევე როგორც ფინანსური სტაბილურობის დეპარტამენტის უფროსმა, დავით უტიაშვილმა აღნიშნა, წელს ჩვენ უკვე გვაქვს ახალი რეგულაცია, რომელიც უკავშირდება იპოთეკურ სესხებს უცხოურ ვალუტაში და ქმნის იმის წინაპირობას, რომ მომხმარებლები გადმოერთონ უცხოური ვალუტის ნაცვლად ეროვნული ვალუტით აღებულ იპოთეკურ სესხებზე. [5] [2]

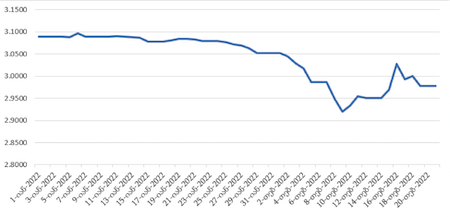

გრაფიკი 7. გაცვლითი კურსის (აშშ დოლარი/ლარი) ცვლილება, 2022 წელი

ავტორისეული გრაფიკი. მონაცემთა წყარო: საქართველოს ეროვნული ბანკი https://nbg.gov.ge/

აქვე თუ გავითვალისწინებთ იმასაც, რომ ბოლო 2 თვის მონაცემებით დოლარის კურსი ლართან მიმართებაში შემცირდა, შეგვიძლია ვთქვათ რომ ამ მომენტისთვის იმაზე უკეთესი მდგომარეობა გვაქვს, ვიდრე 2021 წლის ბოლოს გვქონდა. თუმცა არ გამოირიცხება ის ფაქტიც, რომ დოლარი კვლავ გამყარდეს ლართან მიმართებაში და ეს ვარდნაც დროებითი იყოს. ამასთანავე როგორც ,,მსოფლიო ბანკი“ აღნიშნავს, პრობლემად რჩება არაჰეჯირებული მსესხებლების საკრედიტო რისკები და მაღალი განაკვეთები ლარის სესხებზე, რასაც დეპოზიტების მაღალი დოლარიზაცია იწვევს. უნდა გვესმოდეს, რომ ლარიზაცია ხანგრძლივი პროცესია, ეს კი გულისხმობს იმას, რომ დოლარიზაციის პრობლემის მოგვარება რაიმე ერთი ღონისძიების გატარებით, მით უფრო მცირე დროში, ვერ მოხდება.

დასკვნა

საბოლოოდ ზემოთ განხილული საკითხების შეჯამება ნამდვილად გვაძლევს მყარ საფუძველს გავაკეთოთ დასკვნა, რომ დოლარიზაციის მაღალ დონეს საკმაოდ დიდი პრობლემების შექმნა შეუძლია ქვეყნის ეკონომიკისა და მთლიანად ქვეყანაში არსებული მდგომარეობისათვის. აქედან გამომდინარე დოლარიზაცია საქართველოსთვის ჯერ კიდევ რჩება ერთ-ერთ მთავარ გამოწვევად.

თუ გვინდა ამ პრობლემის მოგვარება, საჭიროა მუდმივად შემუშავდეს ახალი ღონისძიებები ლარიზაციის ხელშეწყობისთვის, მოხდეს უკვე არსებულის სრულყოფა, მიიმდინარე მოვლენების მუდმივი შესწავლა, პროგნოზების გაკეთება და ა.შ.

რა თქმა უნდა დოლარიზაციის დონეს 0-მდე ვერ დავიყვანთ, თუმცა შეგვიძლია პირველ რიგში შევამციროთ უცხოური ვალუტის სესხები, რათა საგარეო შოკის დროს დოლარიზაციამ კიდევ უფრო არ გააძლიეროს ეს შოკი და შესაძლებელი გახდეს მათი გავლენის მაქსიმალურად შესუსტება. ამას გარდა კიდევ უფრო მეტი ყურადრება უნდა დაეთმოს ფასების სტაბილურობას, ვინაიდან ეს უკანასკნელი ეროვნული ვალუტის ნდობის გაძლიერების თვალსაზრისით და ლარიზაციის ხელშეწყობისთვის, ძალიან მნიშვნელოვანია.

საბოლოოდ შესაბამისი სტაბილური მაკროგარემოს შექმნა, სწორი პოლიტიკისა და ღონისძიებების გატარება და რა თქმა უნდა დროის ხანგრძლივი პერიოდი, ნამდვილად დაგვეხმარება დავძლიოთ დოლარიზაციის პრობლემა, ან მინიმუმამდე დავიყვანოთ მისი უარყოფითი ზეგავლენა ჩვენს ხელთ არსებული რესურსების გათვალისწინებით.

გამოყენებული ლიტერატურა:

- ბლანშარი ო., ,,მაკროეკონომიკა“, მე-5 გამოცემა, თბილისი, თსუ, 2010;

- სტატისტიკის ეროვნული სამსახური: www.geostat.ge

- საქართველოს ეროვნული ბანკი: https://nbg.gov.ge/

- ,,დე-დოლარიზაციის საერთაშორისო გამოცდილება“, თამთა სოფრომაძე (https://old.nbg.gov.ge/uploads/journal/2019/01/6_5.pdf?fbclid=IwAR1Dg4IS8rCYevRfFFY-X58W1aPMw1kOsn4ld6GUlGEAxzvwYeQKPJSIy1k )

- ,,დოლარიზაცია საქართველოს ეკონომიკის მტავარ გამოწვევად რჩება“ (https://businessformula.ge/News/6866?fbclid=IwAR1R-uLY8-DxT_r49zlvukMWqeNAduuY5CBI1NPcNC8gO3RrRp9ZjSG1HCs)

- ,,Dollarization: causes and solutions“, By Mikhail Demidenko (https://eabr.org/en/press/comments/dollarization-causes-and-solutions/?fbclid=IwAR2f8QQmH84dx9c7Uc6KpLVJc-9Vp8Zr0OOM4jTKnfiLzyZhqDmPr68ItZM )