რისკების მართვა და მისი გამოვლინება საქართველოში

ავტორის სტილი დაცულია

სოფიკო მათიაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის IVკურსის სტუდენტი

sofikomati@gmail.com

ანოტაცია

რისკი ადამიანთა სიცოცხლის, სამეურნეო-ეკონომიკური საქმიანობისა და ყოფიერების მუდმივად თანმდევი მოვლენაა. სამეურნეო-ეკონომიკურ საქმიანობაში რისკი არსებობს ყველგან და ყოველთვის, სადაც ხორციელდება საქმიანობა, არსებობს ბაზარი და საბაზრო ურთიერთობები. რისკი არის გაურკვეველი მოვლენა ან მდგომარეობა, რომლის მოხდენის შემთხვევაშიც ეჭვქვეშ დადგება დასახული მიზნის მიღწევა. გაურკვევლობის სამყაროში, ითვლება, რომ ის მოიცავს როგორც მოგების შესაძლებლობის პოტენციურ უზრუნველყოფას, ასევე ზარალის უარყოფით პერსპექტივას. ნაშრომში განვიხილავ რისკის არსსა და მის კლასიფიკაციას, მისგან თავის დაცვას და ეფექტურ მართვას, დაზღვევის სისტემებს, ბოლოს კი რისკისგან დაზღვევის განვითარების ისტორიას საქართველოში და მიმდინარე ტენდენციებს.

Annotation

Risk is a constant accompanying event of human life, economic activity and existence. There is a risk in economic activity wherever and whenever there is activity and where there is a market and market relations. Risk is an uncertain event or condition, which if occurs, would have an undefined or unknown impact on achievement of objective. In a world of uncertainty, risk is regarded as encompassing the potential provision of both an opportunity for gains as well as the negative prospect for losses. In this article I discuss the essence of risk and its classification, protection from it, effective management, insurance systems and finally the history of the development of risk insurance in Georgia and current trends.

რისკის არსი და კლასიფიკაცია

თანამედროვე სამყაროში ადამიანთა მრავალფეროვან, რთულ და დიდმასშტაბიან საზოგადოებრივ და სამეურნეო-ეკონომიკურ ცხოვრებას, თან ახლავს მათთვის დიდი ზიანის მომტანი მრავალგვარი რისკი, რომლებიც დაკავშირებულია ბუნების სტიქიური თუ სხვა შემთხვევებით გამოწვეულ ქონების დაკარგვასთან, განადგურებასა და დაზიანებასთან, ჯანმრთელობის გაუარესებასთან, ადამიანის გარდაცვალებასთან და სხვ. განსაკუთრებული რისკი ახლავს მეწარმეობასა და ყველა სახის ეკონომიკურ საქმიანობას. გარემოს ზემოქმედებაზე დამოკიდებული მეწარმე საუკეთესო დაგეგმვის და რეალიზაციის პირობებშიც კი არასოდეს არის მთლიანად დარწმუნებული იმაში, რომ მის მიერ გაწეული დანახარჯები დაიფარება და იგი მოგებასაც მიიღებს. აქტიური კონკურენციის, გაუთვალისწინებელი ბუნებრივი სტიქიების, არამდგრადი პოლიტიკური თუ სხვა სიტუაციების გამო მეწარმე ყოველთვის სწევს რისკს. ის ვალდებულია აფასებდეს რისკის სიდიდეს და მართავდეს მას, მუდმივად მონიტორინგს უწევდეს პროცესებს, რომ არ გადასცილდეს რისკის დასაშვებ ზღვარს. [1]

განასხვავებენ რისკის შემდეგ სახეობებს: წმინდა; სპეკულაციური; ფუნდამენტური.

წმინდა რისკს მიეკუთვნება ხანძარი, ქურდობა, კლიენტის გაკოტრება, მთავარი მოქმედი პირის სიკვდილი, ავტოსაგზაო შემთხვევა. მეწარმეს ცოტა რამ თუ შეუძლია გააკეთოს ასეთი კატეგორიის რისკის თავიდან ასაცილებლად.

წმინდა რისკისაგან განსხვავებით, სპეკულაციური რისკის შემთხვევაში მეწარმე ან იგებს ან აგებს. მაგალითად, მეწარმემ ფული ჩადო მიწის ნაკვეთში იმ იმედით, რომ მისი ფასი გაიზრდება, მაგრამ გაუთვალისწინებელი მიზეზების გამო შეიძლება პირიქით მოხდეს. ასევე აქციებში ფულის ინვესტირება შეიძლება იყოს მომგებიანიც და წამგებიანიც. ახალი საწარმოს მშენებლობაც მიეკუთვნება სპეკულაციურ რისკს, რადგან შესაძლებელია როგორც ზარალი, ასევე მოგება. [2]

ფუნდამენტური რისკი დაკავშირებულია ეკონომიკურ, პოლიტიკურ, სოციალურ მოვლენებთან, ბუნების ძალებთან, რომლებიც ზეგავლენას ახდენენ ადამიანთა საზოგადოებებზე. ასეთებია: წყალდიდობები, მიწისძვრები, ინფლაცია, ომები და ა.შ. ფუნდამენტური რისკი განურჩევლად ყველა ფირმას ეხება. [5]

ნებისმიერი მეწარმის ყოველგვარი წამოწყება სხვადასხვა სახის რისკთან არის დაკავშირებული. სამეწარმეო რისკი არის ფინანსური დანაკარგების მიღების ალბათობა ან შემოსავლების შემცირება დასაშვებ ვარიანტთან შედარებით, რომლის წინასწარ ხედვაც შეუძლებელია. ამდენად იგი სამეწარმეო საქმიანობის მუდმივად თანმხლები ფაქტორია. [6]

დამატებით მაგალითისთვის განვიხილოთ სამეწარმეო რისკები, რომლებიც ორ ჯგუფად იყოფა: შიგა რისკები ანუ რისკები, რომლებიც საწარმოს საქმიანობაზეა დამოკიდებული და გარე რისკები, რომლებიც საწარმოს საქმიანობაზე არ არის დამოკიდებული. მათ შორის განსხვავება ისაა, რომ საწარმოს პირველი ჯგუფის რისკებზე, შეუძლია გავლენის მოხდენა, მეორეზე კი − არა.

საქმიანობის სახეების მიხედვით რისკები ჯგუფდება შემდეგნაირად:

- სოციალური რისკი- გამოწვეულია ეროვნული, რელიგიური და შრომითი კონფლიქტების ხასიათით, სოციალური ლოიალობით, მოხმარების სტრუქტურითა და დონით, შრომითი პერსონალის პროფესიული მობილურობით.

- პოლიტიკურ − სამართლებრივი რისკი. მას იყენებს ხელისუფლება წარმოების არაეფექტური კონტროლის ფორმების შესანარჩუნებლად, სოციალურ პოლიტიკური სტაბილურობის შესანარჩუნებლად დემოკრატიულ-სამართლებრივი უფლებების შეზღუდვით და ა.შ. რაც უფრო მაღალია ქვეყანაში სიტყვისა და რწმენის თავისუფლება, ხელისუფლების წარმომადგენელთა არჩევის თავისუფლება, ბიუჯეტის ხარჯების გამჭვირვალობა და ა.შ. მით უფრო დაბალია პოლიტიკურ − სამართლებრივი რისკის საშიშროებაც. პოლიტიკური რისკი არსებობს მსოფლიოს ყველა ქვეყანაში და განსხვავდება მასშტაბისა და ტიპის მიხედვით.

- საპროექტო (ტექნოგენური) რისკი დაპროექტებაში დაშვებული შეცდომებით გამოწვეული რისკია_ ეს შეცდომები შეიძლება გარკვეულ ტერიტორიაზე ობიექტების განლაგებისას საფრთხეს უქმნიდეს ადამიანის სიცოცხლეს.

- ეკოლოგიური რისკი უკავშირდება პლანეტის ბიოსფეროზე უარყოფით ზემოქმედებას, მაგალითად ატმოსფეროს დაბინძურება, რაც საფრთხეს უქმნის ბუნებაში არსებულ ყველა ცოცხალ არსებას.

- ეკონომიკური რისკი ისეთი ეკონომიკური გადაწყვეტილებების მიღების შედეგია, რომელიც არასწორ ან არასრულ ინფორმაციას ეფუძნება, რამაც რესურსების არარაციონალური და შედეგად, არაეფექტური განაწილება გამოიწვია. ასეთი გადაწყვეტილება იწვევს მეწარმის ზარალს ან უკეთეს შემთხვევაში მოგების შემცირებას.

- საწარმოო რისკი შრომის ნაყოფიერების ამაღლების სტრატეგიის არჩევაში დაშვებულ შეცდომებთან, პერსონალისა და დანახარჯების არასწორ მართვასთანაა დაკავშირებული. რისკების მოცემული ჯგუფი იწვევს შრომის ნაყოფიერების შემცირებას და აქედან გამომდინარე მოგების შემცირებასაც.

- ინვესტიციური რისკი უკავშირდება კაპიტალური რესურსების არაეფექტურ და არარაციონალურ გამოყენებას. კერძოდ ეს ეხება იმ რესურსებს, რომელსაც საწარმო ხარჯავს შენობა-ნაგებობების ასაშენებლად, საწარმოო სიმძლავრეების გასაზრდელად, ინფრასტრუქტურის შესაქმნელად და ა.შ. ასეთ დროს თუ ადგილი აქვს შენობა-ნაგებობათა დაპროექტებაში შეცდომებს ან საკუთრების უფლებების დარღვევებს, საწარმოში საკუთარი კაპიტალის შემოსავლიანობა მცირდება.

- ფინანსური რისკი უკავშირდება მოგების შემცირებას ან ზარალის მიღებას, ინფლაციის, სავალუტო კურსის ცვლილების ან სულაც საკრედიტო რესურსების არაეფექტური მართვის გამო.

- კომერციული რისკიც უკავშირდება ზარალის მიღებას ან მოგების შემცირებას შეზღუდული კონკურენციის მიზეზით, საბაზრო წონასწორობის დარღვევით, ეკონომიკური აქტიურობის დაცემით, სამომხმარებლო ქცევის ცვლილებით და სხვა.

- საქვეყნო რისკი უკავშირდება კაპიტალის დაბანდებას ისეთი ქვეყნის ფასიან ქაღალდებში, რომელიც არასტაბილური ქვეყანაა და ამდენად ინვესტორისთვის იქ ჩადებულ ინვესტიციებს დანაკარგის დიდი საშიშროება ელის.

- საკანონმდებლო ცვლილებათა რისკი უკავშირდება ქვეყნის კანონმდებლობაში, მაგალითად, საგადასახადო კოდექსში შესაძლო ცვლილებებს, რომელმაც მეწარმეს შეიძლება შეუმციროს მოგება ან სულაც მოუტანოს ზარალი.

- დარგობრივი რისკი დარგის სპეციფიკას უკავშირდება. რიგი დარგები, რომელთაც უფრო მეტად ციკლური რყევები ახასიათებთ (მაგალითად, კონსტრუქციული მასალების წარმოება) უფრო რისკიანია, ვიდრე სხვები (მაგალითად, სასურსათო საქონლის წარმოება).

- რეგიონული რისკი ახასიათებს მონოპროდუქტიულ რაიონებს. ამ რეგიონების რისკს ადმინისტრაციის არასწორი ქმედებები, არახელსაყრელი საგადასახადო სისტემა იწვევს.

- ქონებრივი რისკი ქონების დაკარგვას უკავშირდება – მოპარვით, დივერსიით, დაუდევრობით, ტექნიკა-ტექნოლოგიური სისტემების გადატვირთული მუშაობით და ა.შ.

- პროცენტული რისკი არის იმ დანაკარგის რისკი, რომელიც ინვესტორს შეიძლება ქონდეს საფონდო ბაზარზე პროცენტის დონის შემცირების გამო.

- სატრანსპორტო რისკი საქონელ მოძრაობისას შეიძლება წარმოიშვას. ამისათვის ტვირთის მიმღები და გამომგზავნი წინასწარ უნდა შეთანხმდნენ იმაზე თუ ვინ იღებს რისკს. ეს შეიძლება იყოს გზაში საქონლის მოპარვა, გაფუჭება და ა.შ. [2] [4] [11]

ზემოქმედების მიხედვით რისკი არის მარტივი და შედგენილი. შედგენილი რისკი წარმოადგენს მარტივ რისკთა კომპოზიციას. მარტივი რისკებისათვის უნდა შედგეს ერთმანეთისაგან დამოუკიდებელი მოვლენების ჩამონათვალი ანუ ისეთი მოვლენებისა, რომელთაგან თითოეული განიხილება, როგორც სხვებისაგან დამოუკიდებელი. [2]

სამეწარმეო რისკი იყოფა ზონებად: დაბალი, დასაშვები, მაღალი და კრიტიკული.

დაბალი დონის რისკის ზონაში უარეს შემთხვევაში ფირმა ვერ მიიღებს დაგეგმილ მოგებას.

დასაშვები დონის რისკის ზონაში ფირმა ვერ მიიღებს ვერანაირ მოგებას ან შესაძლებელია განიცადოს გარკვეული დანაკარგები.

მაღალი რისკის ზონა ნიშნავს ყველა სახის ინვესტიციების შესაძლო დანაკარგს მოცემული პროექტის ფარგლებში.

კრიტიკული რისკის ზონა კი ფირმას ემუქრება გაკოტრებით.

რისკის დაყოფა მოცემული ზონების მიხედვით შესაძლებელია რისკის კოეფიციენტის გამოთვლის საშუალებით. რომელიც ტოლია მაქსიმალურად შესაძლო დანაკარგების შეფარდებისა ფირმის საკუთრებასთან.

ბიზნესის პრაქტიკამ გამოავლინა, რომ 0-დან 0.3-მდე რისკის კოეფიციენტის მნიშვნელობა ნიშნავს დაბალი დონის რისკს, 0.3-დან 0.5-მდე – საშუალოს (დასაშვები რისკის ზონა), 0.5-დან 0.7-მდე – მაღალი და 0.7-ზე ზევით – კრიტიკულს. გამოცდილი და წინდახედული მეწარმე არანაირ ფასად არ წავა კრიტიკულ რისკზე რაც არ უნდა მიმზიდველად ჩანდეს საუკეთესო დასასრულის შედეგი. ზოგიერთისთვის შეიძლება მისაღები იყოს საშუალო (Kr<0.5)რისკის ზონა, ზოგიერთისთვის კი მაღალი (Kr<0.7), მაგრამ ხელმძღვანელთა უმეტესობა ამჯობინებს Kr<0.3 რისკის დონეს. [3]

რისკის მართვა და მისი შემცირების მეთოდები

როგორც უკვე აღვნიშნე რისკი თან სდევს ყველა ეკონომიკურ საქმიანობას, აქედან გამომდინარე მნიშვნელოვანია იმის ცოდნა, თუ როგორ ვმართოთ და ავირიდოთ ის თავიდან. რისკის მენეჯმენტი არის ორგანიზაციის კაპიტალისა და მოგების შემცირების საფრთხეების გამოვლენის, შეფასების და კონტროლის პროცესი. ყველა ბიზნესსა და ორგანიზაციას ემუქრება მოულოდნელი, ზიანის მომტანი მოვლენების რისკი, რაც შეიძლება კომპანიას დიდ ზარალად დაუჯდეს ან მისი სამუდამო დახურვაც კი გამოიწვიოს. რისკის მენეჯმენტი საშუალებას აძლევს ორგანიზაციებს შეეცადონ მოემზადონ მოულოდნელობებისთვის, რისკებისა და დამატებითი ხარჯების შემცირებით, სანამ ეს მოხდება. [7]

სურათი 1. რისკის მართვის პროცესი

წყარო: https://corporatefinanceinstitute.com/resources/knowledge/strategy/risk-management/

რისკის ეფექტური მენეჯმენტი გულისხმობს როგორც რისკის წარმოქმნის, ასევე მისი პოტენციური ზემოქმედების შემცირების შესაძლებლობას. რისკის მართვის სტრუქტურებმა იმაზე მეტი უნდა გააკეთონ, ვიდრე უბრალოდ არსებული რისკების გამოვლენაა. მან ასევე უნდა გააანალიზოს გაურკვევლობები და გამოავლინოს მათი გავლენა ბიზნესზე. შესაბამისად, შედეგი არის არჩევანი რისკების მიღებას, მის შერბილებას ან უარყოფას შორის.

თავიდან აცილება ანუ უარყოფა: ბიზნესი ცდილობს კონკრეტული რისკის აღმოფხვრას მისი მიზეზების მოშორებით.

შერბილება: რისკთან ასოცირებული დაგეგმილი ფინანსური ღირებულების შემცირება მისი წარმოქმნის შესაძლებლობის შემცირებით.

მიღება: ზოგიერთ შემთხვევაში, ბიზნესი შეიძლება იძულებული გახდეს მიიღოს რისკი. ეს ვარიანტი შესაძლებელია იმ შემთხვევაში, თუ ბიზნეს სუბიექტი შეიმუშავებს გაუთვალისწინებელ შემთხვევებს არასასურველი მოვლენის გავლენის შესამსუბუქებლად, თუ ეს მოხდება.

ეს ყველაფერი დამოკიდებულია ტოლერანტობის დონეზე, რომელიც ბიზნესს თავიდანვე განსაზღვრული აქვს.

ახლა დაწვრილებით განვიხილოთ რისკების ანალიზის პროცესი:

- არსებული რისკების იდენტიფიცირება

რისკის იდენტიფიკაცია ძირითადად გულისხმობს ტვინის შტორმს (brainstorming). ბიზნესი თავის თანამშრომლებს ერთად აგროვებს, რათა მათ გადახედონ რისკის ყველა სხვადასხვა წყაროს. შემდეგი ნაბიჯი არის ყველა გამოვლენილი რისკის მოწესრიგება პრიორიტეტების მიხედვით. იმის გამო, რომ შეუძლებელია ყველა არსებული რისკის შერბილება, პრიორიტეტების განსაზღვრა უზრუნველყოფს იმ რისკების სწრაფად მოგვარებას, რომლებიც მნიშვნელოვნად აისახება ბიზნესზე.

- რისკების შეფასება

ხშირ შემთხვევაში, პრობლემის მოგვარება გულისხმობს პრობლემის იდენტიფიცირებას და შემდეგ შესაბამისი გამოსავლის მოძებნას. ამასთან, სანამ გაარკვევს, თუ როგორ უნდა გაუმკლავდეს რისკებს საუკეთესოდ, მეწარმემ უნდა განსაზღვროს რისკების მიზეზი კითხვის დასმით: ”რამ გამოიწვია ასეთი რისკი და როგორ შეიძლება მან გავლენა მოახდინოს ბიზნესზე?”

- შესაბამისი პასუხის შემუშავება

მას შემდეგ, რაც ბიზნეს სუბიექტი შეაფასებს სავარაუდო პრობლემის მოგვარების გზას გამოვლენილი რისკების შესამცირებლად და მათი განმეორების თავიდან ასაცილებლად, მან უნდა დასვას შემდეგი კითხვები: რა ზომების მიღებაა შესაძლებელი, რომ გამოვლენილი რისკი არ განმეორდეს? გარდა ამისა, რა არის საუკეთესო საქმე, თუ ის განმეორდება?

- გამოვლენილი რისკების პროფილაქტიკური მექანიზმების შემუშავება

აქ იდეები, რომლებიც სასარგებლო აღმოჩნდება რისკების შესამცირებლად, გადაიქცა ამოცანებად, შემდეგ კი შესასრულებელ გეგმებად, რომელთა განხორციელება შესაძლებელი იქნება მომავალში. რისკების არსებობის შემთხვევაში, გეგმებიც ამოქმედდება. [8]

ინფორმაციის დეფიციტით გამოწვეული საფრთხის შემცირება შესაძლებელია რისკის გადანაწილებით სხვადასხვა სახის პროექტებს შორის. ასიმეტრიული ინფორმაციის გავრცელების ფართო არეალიდან გამომდინარე, რისკი არ წარმოადგენს ლოკალურ პრობლემას. საბაზრო ეკონომიკის პრაქტიკამ გამოავლინა ბაზრის სუბიექტების ინფორმაციული ასიმეტრიულობისაგან თავდაცვის ეფექტური მეთოდები. მათგან ყველაზე მნიშვნელოვანია: გარანტია, ბრენდი, დიპლომები და სერთიფიკატები, მომხმარებლის სასამართლო დაცვა, საკონტრაქტო სისტემა.

გარანტია წარმოადგენს მეწარმის ვალდებულებას, მომხმარებლის მოთხოვნის შემთხვევაში უხარისხო საქონელი შეცვალოს ხარისხიანით ან გამოიყენოს კომპენსაციის სხვა მეთოდი (მაგალითად რემონტი, თანხის დაბრუნება და ა.შ.). გარანტია მნიშვნელოვნად ამცირებს მომხმარებლის რისკს და აუმჯობესებს მეწარმის მდგომარეობას.

ბრენდი ეწოდება სიტყვას, გამონათქვამს, სიმბოლოს და ა.შ. კომბინაციას, რომელიც გამოიყენება კონკრეტული მეწარმის საქონლის იდენტიფიკაციისათვის. მარკეტოლოგების თქმით, იმისათვის, რომ ჩაწვდეთ ბრენდის არსს, ჯერ საჭიროა განსაზღვროთ რა არ არის ბრენდი და შემდეგ კი გონებრივად შეადაროთ ერთმანეთს. ბრენდით სარგებლობა ძვირი ჯდება, მაგრამ იგი ამცირებს რისკს და უზრუნველყოფს საიმედოობას და მაღალხარისხიან საქონელს.

დიპლომები და სერთიფიკატები. თანამედროვე პირობებში მსოფლიო ბაზარზე მზა პროდუქტის გატანა პრაქტიკულად შეუძლებელია საერთაშორისო სერთიფიკატის გარეშე. ყველაზე მეტად გავრცელებულია ISO 9000 სერთიფიკატის სხვადასხვა ვარიანტები. დიპლომების, სერთიფიკატების და სხვა მაღალი ხარისხის დამადასტურებელი დოკუმენტების მიღება მეწარმისათვის მნიშვნელოვანია. ამით იგი ნებაყოფლობით გაიღებს ტრანზაქციულ დანახარჯებს, მაგრამ უზრუნველყოფს ადგილის დამკვიდრებას მსოფლიო ბაზარზე.

მომხმარებლის სასამართლო დაცვა. როგორც მსოფლიო პრაქტიკიდან ჩანს, სასამართლო სარჩელის შემთხვევაში მნიშვნელოვანია საადვოკატო მომსახურების ფაქტორი, რომელიც განიხილება საჯარიმო ან საპროცესო გარიგების თანხიდან პროცენტის სახით. ფირმის მენეჯერი ვალდებულია გაითვალისწინოს მომხმარებლის უფლებები. მოწესრიგებული სასამართლო სისტემის შემთხვევაში, ინფორმაციის საჯაროობა წარმოადგენს ყველაზე უკეთეს პოლიტიკას როგორც მომხმარებლებისათვის, ასევე მეწარმეებისათვისაც.

საკონტრაქტო სისტემა. საბაზრო ეკონომიკის პირობებში რისკის შემცირების ერთ-ერთ მნიშვნელოვან ინსტრუმენტს წარმოადგენს კონტრაქტი, რომელიც ფირმას სუბიექტური გაურკვევლობის თავიდან აცილების საშუალებას აძლევს. თუმცა მაინც რჩება ე.წ. კონტრაქტის უზრუნველყოფის პრობლემა. ბიზნესის საერთო წესების ცვლილებიდან გამომდინარე, შესაძლებელია ერთ-ერთმა მხარემ დაარღვიოს კონტრაქტი. ასეთი პრობლემის გადაჭრის სხვადასხვა ხერხი არსებობს. ეკონომიკურ თეორიაში გამოყოფენ კონტრაქტის უზრუნველყოფის რამდენიმე ურთიერთშემავსებელ კონცეფციებს, ესენია:

1. აგენტების ურთიერთობა- agency relationship.

2. თვითრეგულირებადი კონტრაქტები- self-enforcing contract.

3. საურთიერთობო, ანუ არასრულყოფილი კონტრაქტები- relational contract. [3]

რისკების დაზღვევის სისტემა

მეწარმეები ცდილობენ გაანალიზონ ყოველგვარი რისკი, მაგრამ ისინი ხშირად ვერ საზღვრავენ ისეთი რისკის ტიპებს, რომლებიც დიდად განსაკუთრებული არ ჩანს. ამიტომ მან კვალიფიციური დახმარებისათვის უნდა მიმართოს დამზღვევ აგენტს, რომელსაც შეუძლია რისკის მართვის პროგრამის შედგენა. სამეურნეო სუბიექტები თავიანთ საქმიანობაში, საწარმოს ინტერესებიდან გამომდინარე, არც თუ იშვიათად, მიმართავენ რისკების დაზღვევას ამ საქმიანობით დაკავშირებულ ორგანიზაციებთან (სადაზღვევო კომპანიებთან) სათანადო ხელშეკრულების გაფორმების საფუძველზე. მეწარმე დებს ხელშეკრულებას სადაზღვევო კომპანიასთან როგორც პარტნიორთან და გადასცემს მას მოსალოდნელი რისკების ნაწილს (შესაბამისი ხელშეკრულებით) სადაზღვევო შენატანის საფუძველზე. ამ დროს რისკის საშუალო მნიშვნელობა (მათემატიკური ლოდინი) მცირდება და ფირმა ანაწილებს მას სადაზღვევო კომპანიასა და საკუთარ თავს შორის. სადაზღვევო კომპანიის მომსახურეობით სარგებლობა მიზანშეწონილია მაშინ, როცა არასასურველი შედეგის დადგომის ალბათობა ზომიერია, და შესაძლო ზარალი კი დიდი. ასევე სადაზღვევო კომპანიის მომსახურეობით სარგებლობა მიზანშეწონილია მაშინაც როცა ადგილი აქვს კრიტიკულ რისკს (Kr>0,7). კრიტიკული რისკის შემთხვევაში სადაზღვევო შენატანიც მაღალი იქნება, მაგრამ ფირმას ეს უღირს. დაზღვევა რისკის განაწილების მაგალითს წარმოადგენს. რისკის განაწილების არსი მდგომარეობს რამდენიმე სამეურნეო სუბიექტებს შორის რისკის გაყოფაში. ეს სუბიექტები შეიძლება იყოს როგორც საქმიანი პარტნიორები, ასევე ის პირები, რომლებიც არ არიან საქმეში, მაგრამ კონკრეტულ შემთხვევაში მათთან იდება გარკვეული ხელშეკრულება. [3]

მიუხედავად სადაზღვევო სისტემის არსებობისა და ფუნქციონირებისა, ზოგჯერ ამა თუ იმ პროექტის განხორციელება ვერ ხერხდება იმის გამო, რომ ან ძნელია მზღვეველის პოვნა ანდა სადაზღვევო შენატანები იმდენად მაღალია, რომ საბოლოოდ

საქონლის ფასი მომხმარებელთა უმრავლესობისათვის ხდება მიუწვდომელი. ამიტომ კომპანიებს უხდებათ ფიქრი თვითდაზღვევაზე.

თვითდაზღვევა რისკის საკუთარ თავზე აღებას ნიშნავს და ითვალისწინებს სარეზერვო ფონდების შექმნას. თვითდაზღვევა რისკის შემცირების ყველაზე იაფ მეთოდს მიეკუთვნება. თუმცა გასათვალისწინებელია ისიც, რომ ფირმას რეზერვში უნდა ჰქონდეს არც თუ მცირე საშუალებები და მისი გამოყენება შეუძლებელია ახალი და საინტერესო კონტრაქტის დადების შემთხვევაში. როგორც წესი, თვითდაზღვევას კომპანიები მიმართავენ ჩვეულებრივი სარჩელების დასაკმაყოფილებლად, ხოლო „კატასტროფის შემთხვევებისათვის“ იძენენ სადაზღვევო პოლისებს. თვითდაზღვევა მიზანშეწონილია იმ შემთხვევაში, როდესაც კომპანიაში შედის ერთმანეთისაგან ტერიტორიულად დაშორებული ფილიალები. ასეთ შემთხვევაში უფრო ადვილია იმ რისკების მართვა, რომლებიც დაკავშირებულია ხანძართან, გაქურდვასთან და სხვა მსგავს შემთხვევებთან. ხოლო იმ ფირმებისათვის, რომლებსაც დიდი ოდენობით ქონება კონცენტრირებული აქვთ ერთ ადგილას და უბედური შემთხვევის დროს შეიძლება მთლიანად იყოს განადგურებული, რეკომენდებულია რისკების დაზღვევა მოხდეს სადაზღვევო კომპანიაში. თვითდაზღვევის ყველაზე საშიშ სტრატეგიად ითვლება ისეთი ქმედება, როდესაც კომპანიის მიერ სარჩელების დაკმაყოფილება ხდება უშუალოდ კომპანიის ბიუჯეტის სახსრებიდან ანუ ადგილი აქვს „ბიუჯეტის გაშიშვლებას“. ასეთ ვითარებაში რისკის საფრთხე იმაში მდგომარეობს, რომ კომპანიის გაკოტრება შეიძლება გამოიწვიოს ერთმა სარჩელმაც, თუკი ამ სარჩელით კომპანიას უწევს დიდი საკომპენსაციო თანხების გადახდა. ნაკლებ სარისკო ალტერნატივად ითვლება სადაზღვევო ფონდების ჩამოყალიბება სხვადასხვა რისკების დროს წარმოქმნილი ზარალის დასაფარად. თვითდაზღვევის მნიშვნელობის აქტუალურობა სულ უფრო და უფრო იზრდება, რაც გამოწვეულია ტრადიციული დაზღვევის გაძვირებით, ასევე, საერთოდ, სადაზღვევო სისტემის კრიზისული ვითარებით. თვითდაზღვევის განვითარება ნეგატიურად მოქმედებს სადაზღვევო კომპანიების საქმიანობაზე და გარკვეულწილად ხელს უწყობს მათ გაკოტრებას, რადგან ამით ისინი კარგავენ პოტენციურ კლიენტებს. [1]

როცა თვითდაზღვევა არ იძლევა რისკისაგან დაცვის სასურველ შედეგს, მაშინ გამოიყენება მეთოდთა კომპლექსი, რომელიც დაკავშირებულია რისკის განაწილებასთან ან გაერთიანებასთან. რისკის განაწილებაზე უკვე ვისაუბრეთ. რისკის გაერთიანება ითვალისწინებს რამდენიმე დამოუკიდებელი სარისკო საქმის (შეთანხმების) ერთდროულად გატარებას. მათემატიკურად რამდენიმე დამოუკიდებელი მოვლენის ერთდროულად მოხდენის ალბათობა ტოლია თითოეული მათგანის მოხდენის ალბათობების ნამრავლის. რადგან ნებისმიერი მოვლენის მოხდენის ალბათობა სავარაუდოდ 1-ზე ნაკლებია (ნაკლებია 100%-ზე), მაშინ მითითებული ნამრავლი ძალიან მცირე სიდიდე იქნება. შესაბამისად არასასურველი შედეგის ერთდროულად დადგომის ალბათობა თითქმის არ არსებობს. ყოველივე ეს კი საშუალებას იძლევა არასასურველი შედეგი (დანაკარგი) დაიფაროს წარმატებული შედეგით (მოგებით).

ამა თუ იმ მოსაზრების გამო ზოგჯერ მეწარმეს არ აქვს სურვილი გამოიყენოს რისკის მართვის არც თუ ისე იაფი აღნიშნული მეთოდი (დაზღვევა). ამ შემთხვევაში მას შეუძლია გამოიყენოს რისკისსაკონტრაქტო განაწილების მეთოდი.

დაზღვევისაგან განსხვავებით, რისკის საკონტრაქტო განაწილება ფორმალურად ითვლება რისკის გადაცემის უსასყიდლო ფორმად. ფირმა ანაწილებს რისკს საკუთარ თავსა და კონტრაგენტს შორის არა სპეციალური შეთანხმებით, არამედ საქმის მსვლელობისას და კონტრაქტის დადებისას. რისკის ნაწილი გადადის კონტრაგენტზე როგორც შეთანხმების ნაწილი და შესაბამისად ამ მეთოდს არ შეიძლება ეწოდოს აბსოლუტურად უსასყიდლო. მაგალითად, პროდუქტის ექსპორტისას თუ ფირმას არ გააჩნია საგარეო ვაჭრობის გამოცდილება, მისთვის უმჯობესია მიმართოს შუამავალ ფირმას. ამ შემთხვევაში ფირმას რჩება პროდუქტთან და მის წარმოებასთან დაკავშირებული რისკები, ხოლო სხვა დანარჩენი რისკები (საგარეო, სავაჭრო, პოლიტიკური, სავალუტო, სატრანსპორტო) გადაეცემა პარტნიორს.

რისკის განაწილების სანაცვლო მეთოდს წარმოადგენს თავდებობის ხელშეკრულება, (მისი ნაირსახეობაა საბანკო გარანტია) და ფაქტორინგი.

თავდებობას (ან გარანტია) დებს მესამე მხარე და რისკის პირობებში პასუხისმგებლობას იღებს საკუთარ თავზე.

ფაქტორინგის ოპერაცია ეწოდება ფირმის მიერ საკუთარი გადამხდელობითი მოთხოვნების გაყიდვას კონტრაგენტზე კომერციული ბანკის საშუალებით. თუ ფირმას აქვს საფუძველი იმისა, რომ მიწოდებული პროდუქტის გადახდის საფასური დაუგვიანოს პარტნიორს, მაშინ იგი მიმართავს ბანკს შეიძინოს მისგან ეს მოსალოდნელი შემოსავალი. ბანკი თანახმაა საკუთარ თავზე აიღოს გადაუხდელობის რისკი. აღნიშნული თანხმობა ბანკისთვის წარმოადგენს მაღალი რისკის ზონას, მაგრამ მას გააჩნია შესაბამისი ანაზღაურება.

რისკის მართვის ყველაზე რთულ, საინტერესო და ამავე დროს პროფესიონალური მიდგომის მომთხოვნ მეთოდს წარმოადგენს დივერსიფიკაცია. დივერსიფიკაცია მოითხოვს ისეთი ეკონომიკურ-მათემატიკური მეთოდების გამოყენებას, როგორიცაა „უარყოფითი კორელაცია“ და „სხვადასხვა მიმართულების განვითარება“.

საქმის განვითარებისდა მიხედვით მიზანშეწონილია ორიენტაციის გაკეთება უარყოფით კორელაციურ შედეგზე, ანუ უნდა შეირჩეს საინვესტიციო ობიექტები ურთიერთსაწინააღმდეგო მომგებიანობით. ამ შემთხვევაში ერთ ობიექტზე დანაკარგების წარმოშობისას, შესაძლებელია მოგების მიღება მეორეზე. მაგრამ ისინი აუცილებლად უნდა იყოს ერთმანეთისაგან დამოუკიდებელი ობიექტები (ინვესტიციები).

რიგ ქვეყნებში კანონით აუცილებელია გარკვეული სახის საქმიანობის აუცილებელი დაზღვევა (სამედიცინო, მძღოლის სამოქალაქო პასუხისმგებლობის, ფირმის პერსონალის და ა.შ.), რომელიც ითვალისწინებს სახელმწიფოს სურვილს ჩამოაშოროს ბაზარს უპასუხისმგებლო სუბიექტები. [3]

სადაზღვევო სექტორი ძალზედ მოქნილია და სწრაფად რეაგირებს ახალ გამოწვევებსა და სირთულეებზე. ამის მაგალითია COVID_19-ის პანდემიაც. 2020 წელს მრავალი სადაზღვევო კომპანიის შეთავაზებებს დაემატა ე.წ. „კოვიდ დაზღვევა“. დაზღვევის ეს ფორმა გულისხმობს ყველა იმ ხარჯის ანაზღაურებას, რაც „კოვიდით“ დაავადებულ ადამიანს ესაჭიროება. ეს ყველაფერი საჭირო გახდა იქიდან გამომდინარე, რომ ამ დრომდე არსებულ დაავადებებს შორის COVID_19 არ იყო ცნობილი და აქედან გამომდინარე სტანდარტული ჯანმრთელობის დაზღვევა მას არ ფარავდა. [12]

სადაზღვევო სისტემის განვითარება საქართველოში

საქართველოში პირველი სადაზღვევო კომპანია 1990 წელს დაარსდა, ხოლო საქართველოს დაზღვევის სახელმწიფო ზედამხედველობის სამსახური 1997 წლიდან ფუნქციონირებს. ამ პერიოდისათვის (1997 წელი) ქვეყანაში უკვე რეგისტრირებული იყო 25 სადაზღვევო კომპანია.

2020 წლის 30 სექტემბრის მდგომარეობით კი საქართველოში რეგისტრირებულია 18 სადაზღვევო კომპანია, 17 მათგანი ფლობს სიცოცხლის და არასიცოცხლის დაზღვევის ლიცენზიას, ხოლო ერთი მათგანი მხოლოდ არასიცოცხლის დაზღვევის ლიცენზიას.

2020 წლის 9 თვის განმავლობაში მოზიდულმა სადაზღვევო პრემიამ პირდაპირი დაზღვევის საქმიანობიდან შეადგინა 513,4 მილიონი ლარი. ამავე პერიოდის შედეგებით მზღვეველების სადაზღვევო მოგებამ შეადგინა 129,7 მილიონი ლარი, წმინდა მოგებამ კი 44,3 მილიონი ლარი.

სადაზღვევო კომპანიების აქტივების ჯამური მოცულობა შეადგენს 976,9 მილიონ ლარს, ხოლო კაპიტალი 282,7 მილიონ ლარს.

სექტორებს შორის ყველაზე დიდი წილი კვლავ ჯანმრთელობის დაზღვევას უჭირავს, სადაც მოზიდული პრემიები 211.3 მილიონ ლარს აჭარბებს. 86.9 მილიონის ჯამური პრემიით მეორე ადგილზე ავტომობილების დაზღვევა, 85,3 მილიონის პრემიით კი, მესამე ადგილზე ქონების დაზღვევაა. [9]

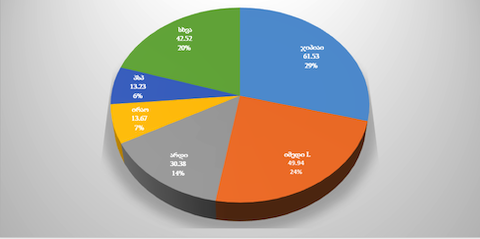

დიაგრამა 1: 2020 წლის 9 თვის განმავლობაში სამედიცინო (ჯანმრთელობის) დაზღვევის სახეობაში მოზიდული პრემია და ბაზრის წილი კომპანიების მიხედვით სულ 211,3 მლნ. ლარი.

წყარო: http://insurance.gov.ge/Statistics.aspx/Statistics

როგორც დიაგრამა 1-ზე ვხედავთ სამედიცინო დაზღვევის სახეობაში მოზიდული პრემიების საერთო რაოდენობით ლიდერობს “ჯიპიაი ჰოლდინგი”- 29%-ით. მას მოსდევს „იმედი-L” და „არდი“, შესაბამისად 24% და 14%-ით. მოზიდული პრემია კი სულ 211,3 მლნ. ლარს შეადგენს.

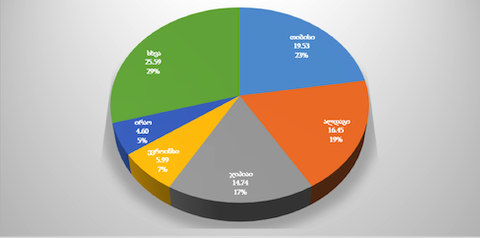

დიაგრამა 2: 2020 წლის 9 თვის განმავლობაში სახმელეთო სატრანსპორტო საშუალებათა დაზღვევის სახეობაში მოზიდული პრემია და ბაზრის წილი კომპანიების მიხედვით

წყარო: http://insurance.gov.ge/Statistics.aspx/Statistics

ასევე საინტერესოა სატრანსპორტო დაზღვევის სახეობაში მოზიდული პრემია და ბაზრის წილი კომპანიების მიხედვით. აქ ლიდერობს „თიბისი დაზღვევა 19,53 მილიონი ლარით.

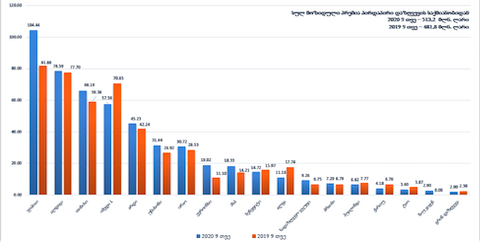

დაზღვევის სფეროში შეინიშნება სადაზღვევო ბაზრის ათვისების როგორც ხარისხობრივი, ასევე რაოდენობრივი მახასიათებლის ზრდის დადებითი ტენდენციები, რომელიც გამოწვეულია იქიდან, რომ სადაზღვევო კომპანიები აუმჯობესებენ როგორც მენეჯმენტს ასევე ახორციელებენ სწორ მარკეტინგულ ღონისძიებებს. იზრდება საზოგადოების სადაზღვევო ბიზნეს – კულტურის დონეც, ეს კი აუცილებელი წინაპირობაა, სადაზღვევო სისტემის ეფექტური ფუნქციონირებისათვის. ამის დასტურად შეგვიძლია მოვიყვანოთ 2020 წლის 9 თვის მოზიდული პრემიის რაოდენობრივი შედარება 2019 წლის ანალოგიურ მაჩვენებელთან.

დიაგრამა 3: მოზიდული სადაზღვევო პრემია კომპანიების მიხედვით (მლნ. ლარი) 2020 და 2019 წლების 9 თვის შედეგების შედარება.

წყარო: http://insurance.gov.ge/Statistics.aspx/Statistics

როგორც დიაგრამიდან ჩანს ბაზარზე არსებული კომპანიების უმეტესობისთვის 2020 წელს მოზიდული პრემიების რაოდენობა აჭარბებდა 2019 წლის მაჩვენებელს მიუხედავად ქვეყანაში არსებული მძიმე ეკონომიკური მდგომარეობისა, რომელიც ახალი COVID-19 პანდემიით იყო გამოწვეული.

სადაზღვევო ბიზნესის განვითარებაში განსაკუთრებულ როლს ასრულებს სადაზღვევო საქმიანობის სახელმწიფო ზედამხედველობა. საქართველოს სადაზღვევო ბაზარზე სახელმწიფო ზედამხედველობამ სხვადასხვა ეტაპები გაიარა, თითოეული ეტაპი ხასიათდებოდა მკვეთრად გამოხატული ნიშან-თვისებებით, რასაც თან ახლდა მართვის არსებული სისტემების ნაკლოვანებებიც და უპირატესობებიც.

საქართველოს სადაზღვევო ბაზარზე პირად დაზღვევას გამორჩეული ადგილი უკავია, განსაკუთრებით ჯანმრთელობის დაზღვევის პროდუქტს, მრავალი წლის მანძილზე აღინიშნებოდა სადაზღვევო ბაზრის მონო მიმართულება ამ კუთხით. მაგრამ სახელმწიფოს მიერ განხორციელებულმა სადაზღვევო თუ სოციალურმა პოლიტიკამ უზრუნველყო არსებული სადაზღვევო პროდუქტის გაყიდვების შემცირება, რის შემდეგაც მზღვეველები იძულებულნი გახდნენ განევითარებინათ სხვა სადაზღვევო პროდუქტებიც. საქართველოში სადაზღვევო ბიზნესის განვითარებას ხელს უშლის სიცოცხლის დაზღვევაზე მოთხოვნის დეფიციტი, რაც განპირობებულია ქვეყნის მოსახლეობის უმუშევრობითა და დასაქმებულთა დაბალი შემოსავლიანობით. [10]

დასკვნა

ეკონომიკური საქმიანობის პროცესში მეწარმეს შეხება აქვს გაურკვევლობასთან, დეფიციტთან, ინფორმაციის ასიმეტრიულობასთან და შესაბამისად რისკთან. გარემოს ზემოქმედებაზე დამოკიდებული მეწარმე საუკეთესო დაგეგმვის და რეალიზაციის პირობებშიც კი არასოდეს არის მთლიანად დარწმუნებული იმაში, რომ მის მიერ გაწეული დანახარჯები დაიფარება და იგი მოგებასაც მიიღებს. აქტიური კონკურენციის, გაუთვალისწინებელი ბუნებრივი სტიქიების, არამდგრადი პოლიტიკური თუ სხვა სიტუაციების გამო მეწარმე ყოველთვის ეწევა რისკს. ის ვალდებულია აფასებდეს რისკის სიდიდეს და მართავდეს მას, მუდმივად მონიტორინგს უწევდეს პროცესებს, რომ არ გადასცილდეს რისკის დასაშვებ ზღვარს. ამოსათვის დღესდღეობით უამრავი საშუალება არსებობს.

ასევე მნიშვნელოვანია რისკის მართვის ერთ-ერთი სისტემის, დაზღვევის განვითარება საქართველოში. ამისათვის აუცილებელია მაღალი მეწარმეობრივი სადაზღვევო კულტურის არსებობა. სამწუხაროდ ჯერ კიდევ არსებობს ისეთი პრობლემები, როგორიცაა მომხმარებლის დაბალი ზოგადი სადაზღვევო კულტურა და

შეზღუდული ფინანსური შესაძლებლობები, ასევე პროფესიული კვალიფიკაციის, მაღალკვალიფიციური თანამშრომლების და პროფესიული სწავლების სისტემების ნაკლებობა, რომელთა აღმოსაფხვრელად აუცილებელია გატარებულ იქნას შესაბამისი ზომები, რომლებიც ასახვას მოსახლეობის მინიმალურ სადაზღვევო განათლებაში ჰპოვებს.

გამოყენებული ლიტერატურა:

- ჯამლეთ შათირიშვილი, ნატო კაკაშვილი, სადაზღვევო საქმე, თბილისის სახელმწიფო უნივერსიტეტი საგამომცემლო სახლი “ინოვაცია”, თბილისი, 2012.

- ერქომაშვილი გ. ხარაიშვილი ე,. 2011. „ფირმის ეკონომიკა,თეორია და პრაქტიკა“, თბილისი: გამომცემლობა „უნივერსალი“

- ე. ხარაიშვილი, მ. ჩავლეიშვილი, ნ. დამენია, ც. მიქატაძე, „მენეჯერული ეკონომიკა“, გამომცემლობა „უნივერსალი“, თბილისი, 2015.

- https://www.researchgate.net/figure/Classification-of-types-of-risk_tbl1_5184105

- https://www.iedunote.com/types-of-risk-in-insurance

- https://saylordotorg.github.io/text_risk-management-for-enterprises-and-individuals/s05-04-types-of-risks-risk-exposures.html

- https://searchcompliance.techtarget.com/definition/risk-management

- https://corporatefinanceinstitute.com/resources/knowledge/strategy/risk-management/

- http://insurance.gov.ge/Statistics.aspx/Statistics

- https://gtu.ge/bef/pdf/Doqtorantura/avtoreferatebi_2016/Fin_05.07.16/T.simonia.pdf

- https://content.sciendo.com/configurable/contentpage/journals$002fquageo$002f38$002f4$002farticle-p5.xml

- https://www.policybazaar.com/health-insurance/coronavirus-health-insurance/