სახელმწიფო ვალი როგორც დამოკლეს მახვილი

ავტორის სტილი დაცულია

თორნიკე მაისაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

Tornike.Maisashvili101@eab.tsu.edu.ge

ანოტაცია

გონივრული ფინანსური მმართველობის პირობებში, სახელმწიფო ვალი შეიძლება განვიხილოთ როგორც ერთ-ერთი ინსტრუმენტი, რომელსაც ეკონომიკური ზრდის სტიმულირება შეუძლია. თუმცა, სხვა შემთხვევაში სახელმწიფო ვალის არაეფექტიანმა მართვამ შესაძლოა ქვეყანა ეკონომიკური ზრდის ნაცვლად კრიზისამდე მიიყვანოს. აქედან გამომდინარე ქვეყნის მდგრადი განვითარების უზრუნველსაყოფად და პრობლემების თავიდან ასაცილებლად მნიშვნელოვანია სახელმწიფო ვალის გონივრული მართვა. ნაშრომი აერთიანებს ინფორმაციას ეკონომიკურ ზრდასა და სამთავრობო ვალს შორის არსებული კავშირის შესახებ. გარდა ამისა, ასევე შევხვდებით სხვადასხვა ეკონომისტის მიერ აღმოჩენილ სიახლეებს სახელმწიფო ვალის მაკროეკონომიკური ზემოქმედების შესახებ და ბოლოს ვნახავთ თუ რა წარმოადგენს პრობლემას სამთავრობო ვალთან მიმართებით და რა სიტუაციაა ამ მხრივ საქათველოში.

Anotation

Under reasonable financial governance, the state debt can be considered as one of the tools to stimulate economic growth. However, the inefficient governance of the state debt may lead to a crisis rather than economic growth. Therefore, it is important to implement prudential management of public debt to ensure sustainable development of the country. The article collects together information about connection between economic growth and government debt. In addition, In the paper we will also meet the findings of some economists about macroeconomic impacts of the government debt, and finally we will see what is a problem with national debt and what happened in case of Georgia.

შესავალი

ქვეყნის ფისკალური ეკონომიკური პოლიტიკის ეფექტიანობისა და ეკონომიკური მდგრადობის შეფასებისათვის მნიშვნელოვან ეკონომიკურ კატეგორიას სახელმწიფო ვალი წარმოადგენს, რიმელიც დროის გარკვეული მომენტისათვის სახელმწიფო სექტორის (მთავრობის, ცენტრალური და ადგილობრივი სამთავრობო ორგანოების, აგრეთვე ავტონომიური დანაყოფების, სახელმწიფო ორგანიზაციების, საწარმოებისა და სხვა დაწესებულებების) მიერ გამოყენებული, მაგრამ დაუფარავი სავალო ვალდებულებათა ჯამია. ანუ, სახელმწიფოს მიერ აღებული ყველა სესხი და ასევე მათზე დარიცხული საპროცენტო გადასახდელები. იგი თავის მხრივ ორ კომპონენტად იყოფა, ესენია: საგარეო სახელმწიფო ვალი და შიდა სახელმწიფო ვალი. მათი დაჯამებით კი მთავრობის საერთო დავალიანებას მივიღებთ. ხშირ შემთხვევაში შიდა ვალს ისეთ პრობლემატურად არ მიიჩნევენ , როგორც საგარეო ვალს, ვინაიდან შიდა ვალი ეს არის ქვეყნის დავალიანება საკუთარი მოქალაქეების წინაშე ხოლო, რაც შეეხება საგარეო ვალს, საგარეო ვალი ეს უცხოელების წინაშე არსებული დავალიანებაა და შესაბამისად მეტად საყურადღებო. თუ ამ მოსაზრებას დავეყრდნობით გამოდის, რომ შიდა ვალი საშიში არ არის, რა გვაძლევს ამის თქმის საფუძველს? შეუძლებელია რომ მზარდმა შიდა ვალმა რაღაც მომენტში კრახამდე მიგვიყვანოს, სახელმწიფომ დაკარგოს საკუთარი ფინანსური ვალდებულებების დაფარვის უნარი და მთავრობა გაკოტრდეს? პასუხი ცალსახაა: დიახ ეს მართლაც შეუძლებელია, ვინაიდან სახელმწიფოს აქვს შიდა სესხის რეფინანსირების, გადასახადების გადიდების და საჭიროზე მეტი რაოდენობის ფულის მასის ბეჭვდისა და მიმოქცევაში გადასროლის შესაძლებლობები. საკუთარი ფინანსური ვალდებილების დასაფარად კი სახელმწიფო საჭიროებისდა მიხედვით იყენებს ზემოთ ჩამოთვლილ ერთ ან რამდენიმე ღონისძიებას.

ამდენად სახელმწიფო შიდა ვალის აღება ნებისმიერ ქვეყანას არანაირ საშიშროებას არ უქმნის, მითუმეტეს იმ შემთხვევაში თუ საქმე მაღალგანვითარებულ ქვეყნებთან გვაქვს. მაგალითად აშშ-ს შიდა ვალი 1998 წლისთვის შეფასებული იყო 2.6 ტრილიონ დოლარად, რაც ცხადია კოლოსალური თანხაა. დაახლოებით რომ წარმოვიდგინოთ რასთანნ გვაქვს საქმე თუ 2.6 ტრილიონ ერთდოლარიან კუპიურას დავალაგებთ ერთმანეთის მიყოლებით მივიღებთ „ლენტს“ რომელიც 240 მილიონ მილზე ანუ დედამიწიდან მზემდე და უკან გამოიჭიმება, ხოლო თუ ამ რაოდენობის ას დოლარიანი კუპიურების შეკვრებს სიმაღლეზე დავალაგებთ მისი სიმაღლე 174 მილს გაუტოლდება. ეს არ ნიშნავს იმას, რომ ბიუჯეტის დეფიციტი გამოვიდა კონტროლიდან, რომ ამერიკის მთავრობა იძულებული გახდება გაზარდოს გადასახადები, რადგან აშშ-ს მთლიანი ეროვნული პროდუქტი იზრდება იმაზე უფრო სწრაფად ვიდრე ვალი. იმ შემთხვევაში თუ ვალის ზრდას თან ეკონომიკური ზრდა არ ახლავს შიდა და საგარეო ვალის აღების ხარჯზე ბიუჯეტის დაბალანსების ყოველგვარი მცდელობა ბოლოს კრახით სრულდება. [1]

გაზრდილი სამთავრობო ხარჯების დაფინანსებისათვის სამი ვარიანტი არსებობს, ეს ვარიანტებია:

- გაზრდილი გადასახადები

- იმაზე მეტი ფულის ბეჭვდა და მიმოქცევაში გაშვება ვიდრე საჭიროა

- სახელმწიფოს მიერ შიდა და საგარეო ვალის აღება

როგორც წესი გადასახადების ზრდის გზით ბიუჯეტის დეფიციტის დაფინანსება სერიოზულ ზიანს აყენებს და ძირს უთხრის ქვეყანაში შრომისა და მეწარმეობის სტიმულებს, რაც კიდევ უფრო აფერხებს ეკონომიკურ ზრდას, ხოლო ფულის დამატებითმა ემისიამ შეიძლება ეკონომიკაზე მძლავრ ინფლაციურ ზეწოლამდე მიგვიყვანოს. ამრიგად, რჩება მხოლოდ ერთი… ვალის აღება და ალბათ არც არის გასაკვირი რომ სამთავრობო ხარჯების დაფინანსებას უპირატესათ სწორედ ამ გზით ახორციელებენ. [4]

გასული საუკუნის მიწურულს, მსოფლიო პოლიტიკური რუკის ტრანსფორმაციამ და პოსტსაბჭოური და პოსტსოციალისტური სუვერენული ქვეყნების წარმოქმნამ ამ ქვეყნების წინაშე დააყენა ბიუჯეტის დეფიციტის დაფარვის, ინვესტიციების გადიდების, სეციალური თუ ეკონომიკური გარდაქმნების და სხვა მრავალი ხასიათის ურთულესი პრობლემა, რომელთა გადაჭრაც უცხოური კრედიტების გარეშე თითქმის შეუძლებელი იყო. შესაბამისად, ამ ყველაფრისს ფონზე არ უნდა გაგვიკვირდეს ის, რომ იმ ქვეყნების დავალიანების მოცულობა, რომლებიც გარდამავალი ეკონომიკის პირობებში იმყოფებიან მუდმივად და საკმაოდ მაღალი ტემპით იზრდება. განვითარების არათანაბარი დონე და ქვეყნების განვითარებულ და განვითარებად ქვეყნებად დაყოფა კაპიტალის მოძრაობის ნაკადს აძლევს ცალმხრივ მიმართულებას, რაც იმას ნიშნავს, რომ ფული მდიდარი ქვეყნებიდან ღარიბი ქვეყნებისაკენ მიემართება.

უნდა აღინიშნოს ისიც რომ, საგარეო ვალის პრობლემამ დღეისათვის გლობალური პრობლემის სახე მიიღო, იგი დესტაბილიოზაციით ემუქრება არა მხოლოდ განვითარებად ქვეყნებს, არამედ განვითარებული ქვეყნების ფინანსურ სისტემებსაც მნიშვნელოვან საფრთხეს უქმნის.

მნიშვნელოვანია სახელმწიფოს შესაბამისმა ორგანოებმა სავალო პოლიტიკა შეუსაბამონ ეკონომიკური ზრდის დასახულ ამოცანებს. ამ ბოლო პერიოდში საქაართველოს ეკონომიკას ისე როგორც არასდროს სახელმწიფო ვალის მზარდი დონე და კრიტიკული ნიშნული მთლიან შიდა პროდუქტთან მიმართებაში განსაკუთრებით მძიმე ტვირთად ექცა, დღის წესრიგში დგას ამ პრობლემის შესაბამისი ანალიზი და გადაჭრის გზების ძიება. ჩვენი მიზანია სახელმწიფო ვალის, როგორც მნიშვნელოვანი ეკონომიკური კატეგორიის განხილვა, და შეფასება იმ გავლენისა რა გავლენაც მას ქვეყნის ფისკალურ სტაბილურობაზე და ეკონომიკური ზრდის ტემპზე აქვს. [2]

სახელმწიფო ვალი და მასთან დაკავშირებული პრობლემები ისტორიულ ჭრილში

თუ წარსულს გადავხედავთ, ვნახავთ, რომ სახელმწიფო ვალის მნიშვნელოვანი ნაწილი მსოფლიოს სხვადასხვა ქვეყანაში ძირითადად წარმოქმნილი იყო გაზრდილი სამხედრო დანახარჯებით (ვინაიდან ეკონომიკის მნიშვნელოვანი რესურსები სამოქალაქო დანიშნულების პროდუქციის წარმოებიდან სამხედრო პროდუქციის წარმოებაზე იყო მიმართული) , ეკონომიკის ციკლური დაქვეითებით ან გადასახადების შემცირებით. ბიუჯეტის დეფიციტი წარმოიქმნებოდა არა მხოლოდ ომის დროს, არამედ იმ პერიოდშიც როდესაც საბიუჯეტო სმოსავლებთან შედარებით განსაკუთრებით მაღალი იყო სახელმწიფო ხარჯები. ამ უკანასკნელის დაფინანსებისათვის კი საჭიროა გადასახადების ზრდა, მაგრამ აქ ვეჩეხებით იმ პრობლემას, რომ ძალიან მაღალ საგადასახადო განაკვეთებს ეკონომიკური აქტივობის დაქვეითების გამოწვევა შეუძლია. მაგრამ არსებობს საპირისპირო გარემოებაც, როდესაც ეკონომიკის გაჯანსაღების მიზნით გადასახადების შემცირებასთან გვაქვს საქმე. მაგალითად ავიღოთ 80-იანი წლების ამერიკა, სადაც ბიუჯეტის დეფიციტის მნიშვნელოვანი წილი გამოწვეული იყო სწორედ გადასახადების შემცირების შესახებ მიღებული კანონის შედეგად, რამაც 1981 წელს ქვეყნის ეკონომიკის დაქვეითებასთან ერთად, ბიუჯეტის მზარდ დეფიციტამდე მიგვიყვანა და ამ უკანასკნელმა 1982 წელს 146 მლრდ ამერიკულ დოლარს მიაღწია, სწორედ ამ მდგომარეობიდან გამოსასვლელად ამერიკის მთავრობა იძულებული გახდა აეღო შიდა ვალი. მაგრამ ეს კოლოსალური რაოდენობის ვალი ამერიკისათვის ისეთი საშიში ნამდვილად არ არის, როგორიც ერთი შეხედვით ჩანს, ვინაიდან ამერიკის პოტენციალი საოცრად დიდია. 1988 წელს აშშ-ში წარმოებული იყო 4ტრილიონ 862 მილიარდი დოლარის საქონელი და მომსახურება, ანუ უფრო მეტი ვიდრე მსოფლიოს ნებისმიერ სხვა ქვეყანაში. ასევე გადასახადების აბსოლუტურ მოცულობასთან ერთად აშშ-ში გაზრდილი სარგებლის გადასახდელების მოცულობაც არ წარმოადგენდა საშიშროებას, რადგან ამ დანიშნულებით გადახდილი თანხა აშშ-ს მეპ-ის ღირებულების 3%-ს არ აღემატებოდა, შიდა ვალის მოცულობა 1940-1988 წლებში 50-ჯერ გაიზარდა, მაგრამ მეპ-ის მოცულობა ამავე პერიოდში 55-ჯერ მეტადაც კი, რაც იმას ნიშნავს, რომ ვალის შედარებითი სიდიდე პრაქტიკულად დარჩა იმავე დონეზე რა დონეზეც იგი 1940 წელს იყო. [4]

საჯარო ფინანსების ძირითად, ფუნდამენტურ კითხვებზე პოლიტიკოსებსა და ეკონომისტებს შორის კონსესუსი არ შემდგარა. სახელმწიფო ხარჯების ზრიდსა და დეფიციტური ხარჯვის მხარდამჭერები გარკვეულ სიტუაციებში ამ პოლიტიკის მნიშვნელოვან ეკონომიკურ სარგებელზე ამახვილებენ ყურადღებას, ხოლო რაც შეეხება მეორე მხარეს, ოპონენტები იმ საფრთხეების შესახებ იძლევიან გაფრთხილებას რომელიც შეიძლება მსგავსმა პოლიტიკამ გამოიწვიოს. პოლიტიკურ დებატებში გაკეთებული ეს პოზიტიური და ნორმატიული არგუმენტები კი საკმაოდ ახლოსაა დევიდ რიკარდოს მოსაზრებებთან, რაც ცხადია იმის მანიშნებელია, რომ რიკარდოს მიერ შემოთავაზებული მოსაზრებები სახელმწიფო ვალთან დაკავშირებით არის მნიშვნელოვანი ნაბიჯი თანამედროვე საჯარო ფინანსების ევოლუციის პროცესში.

მთავრობა დეფიციტური ხარჯვის გამამართლებელ მთავარ არგუმენტად იყენებს იმას, რომ სახელმწიფო ხარჯების მაღალი დონე მოქმედებს, როგორც ავტომატური სტაბილიზატორი. მიუხედავად იმისა, რომ კერძო ხარჯები თავის მხრივ პროციკლურია, სახელმწიფო ხარჯები როგორც წესი რეცესიის პროცესში ზრდას იწყებს უმუშევრობის, სადაზღვევო ხარჯებისა და სხვა სახის შემოსავლების მხარდაჭერის პროგრამების გამო, იმ პროგრამების, რომლებიც კერძო შემოსავლების შემცირების გასანეიტრალებლად არის შემუშავებული. კერძო შემოსავლების შემცირება კი გამოიწვევს ნაკლებ მიღებულ გადასახადებს სახელმწიფოსთვის. ამგვარად, ცხადია რომ რეცესიულ პერიოდში წარმოქმნილი დეფიციტი, რომელიც სახელმწიფო ხარჯებს ზრდიდს და საგადასახადო შემოსავლებს ამცირებს ზოგადად ანტიციკლურია. მთავრობას აქვს შესაძლებლობა შეასრულოს სტაბილიზატორის ფუნქცია, იმიტომ რომ მას შეუძლია შეინარჩუნოს სასურველი ხარჯების დონე დეფიციტური ხარჯვით ან სესხის აღებით. მეორე არგუმენტი კი მულტიპლიკატორის კონცეფციას გულისხმობს, რომ ერთი ადამიანის ხარჯვა მეორესთვის შემოსავალს წაროადგენს, შესაბამისად ხარჯების ზრდა, შემოსავლის ზრდას იწვევს, რაც საზოგადოებაში სიმდიდრეს გადაანაწილებს და ეს პროცესი უწყვეტად გრძელდება. [6]

რეტროსპექტულ ჭრილში თუ შევხედავთ, ბევრ ქვეყანაში სახელმწიფო ვალი სტაბილურად იზრდება და საფრთხეს უქმნის მათ მაკროეკონომიკურ სტაბილურობას, მაგრამ პარადოქსულია რომ უარყოფითი შედეგების მიუხედავად გადასახადების ზრდასთან შედარებით მთავრობები უპირატესობას სახელმწიფო ვალს ანიჭებენ . თავის მხრივ სახელმწიფო ვალის გონივრული დონეები, იმ შემთხვევაში თუ ის მიზანმიმართულად იქნება გამოყენებული, დიდი ალბათობით ხელს შეუწყობს ეკონომიკურ ზრდას. კვლევების მიხედვით, განვითარებად ქვეყნებს, რომლებიც სესხებს მიზანმიმართულად იღებენ, აქვთ პერსპექტივა მიაღწიონ მნიშვნელოვან ეკონომიკურ ზრდას, ეს კი უნდა მოხდეს კაპიტალის ფორმირებით და გამოშვების ზრდის მეშვეობით. სხვადსახვა ქვეყნის სახელმწიფო ვალის სიდიდის ძირითადი განმსაზღვრელებია:

- ვალის მომსახურებაზე გაწეული წლიური ხარჯები;

- სახელმწიფო ვალის მფლობელების სტრუქტურა ეკონომიკის ფარგლებში;

- საგადასახადო სისტემის ტიპი;

- სახელმწიფოს განვითარების დონე;

იმ შემთხვევაში როცა საქმე გვაქვს მდგომარეობასთან როდესაც სასურველი შედეგის მიღწევა შეუძლებელია შიდა ვალის აღებით, ქვეყნის შიგნით მაკროეკონომიკური სტაბილურობის უზრუნველსაყოფად მიმართავენ საგარეო სესხებს. უცხოური კრედიტები ქვეყანას აძლევს საშუალებას იმაზე მეტი თანხა დააბანდოს ვიდრე შიდა ვალით შეძლებდა, რაც ცხადია ნიშნავს იმას, რომ საგარეო ვალი, მისი მიზნბრივად და ეფექტიანად გამოყენების სემთხვევაში, გვაძლევს საშუალებას ქვეყნის ეკონომიკაში არსებული არასასურველი შედეგები თავიდან ავიცილოთ. მაშასადამე, საგარეო ვალის აღება მაშინაა გამართლებული როდესაც ადგილი აქვს ეკონომიკურ ზრდას და ასევე იზრდება ექსპორტიდან შემოსავლებიც, რაც უზრუნველყოფს ქვეყანაში საკმარისი რაოდენობის უცხოური ვალუტის შემოდინებას, რის ხარჯზეეც უნდა დაიფაროს მუდმივად მზარდი საგარეო ვალის საპროცენტო (მომსახურების) გადასახდელები და ასევე ძირითადი თანხა. მაგრამ თუ გადასახდელები საგარეო ვალის მომსახურებისათვის უფრო მზარდი ტემპით ხასიათდება ვიდრე შემოსავალი უცხოურ ვალუტაში, მაშინ წარმოიქმნება როგორც საგადასახდელო ბალანსის ასევე სახელმწიფო ბიუჯეტის პრობლემებიც. ამრიგად თუ ქვეყანაში არ ხდება ეკონომიკური ზრდა, ექსპორტიდან შემოსავლების მატება, საგადასახდელო ბალანსისა და ბიუჯეტის დეფიციტი ყველა უარყოფითი შედეგით კიდევ უფრო ძლიერდება. [4]

სახელმწიფო ვალის ნეგატიური და პოზიტიური ეფექტები

მე-19 საუკუნის დასაწყისში, სახელმწიფო ვალის მიმართ კლასიკური სკოლის წარმომადგენლებს მკაცრად გამოხატული უარყოფითი დამოკიდებულება ჰქონდათ და დიდი წინააღმდეგობა გაუწიეს მას, როგორც ძალიან დიდ საფრთხეს ეკონომიკისთვის. დღევანდელ ფინანსურ თეორიებში კი ვალისადმი დამოკიდებულება მნიშვნელოვნად შეიცვალა, ვინაიდან ამ თვალსაზრისით, სახელმწიფო ვალის გამოყენება შეიძლება არა მარტო ბიუჯეტის დეფიციტის დასაფინანსებლად, არამედ მან სტაბილურობის, განვითარებისა და რედისტრიბუციის ფუნქციაც შეიძინა. თუმცა, სახელმწიფო ვალის პოზიტიური და ნეგატიური ეფექტების შესახებ საუბარი დღემდე გრძელდება.

მაგალითად, ჯონ ჰოულენდ ქოქრენი იმას უსვამს ხაზს, რომ სახელმწიფო ვალის უარყოფითი ზეგავლენა ბევრად უფრო მაღალი იქნება თუ იგი გამოიწვევს მომავალში გაურკვევლობის ზრდას ან ინფლაციისა თუ ფინანსური რეცესიების წახალისებას.

უილიამ გრინის მოსაზრებების თანახმად კი, ვალის აღების ნებაყოფლობითი პოლიტიკა გამოიწვევს უარყოფით დამოკიდებულებას სახელმწიფო ვალსა და სტაბილურ ეკონომიკურ ზრდას შორის. გარდა ამისა, მან ასევე აჩვენა რომ ელასტიკური სამუშაო ძალის მიწოდებისა და ხისტი ხელფასების მქონე ეკონომიკის მოდელში სახელმწიფო ვალის აღებას გააჩნია ძლიერი უარყოფითი ეფექტი სამუშაო ძალის მიწოდებაზე, ასევე ინვესტიციებსა და ეკონომიკურ ზრდაზე. მისი აზრით სახელმწიფო ვალს პოზიტიური შედეგი ექნება მხოლოდ იმ შემთხვევაში თუ იგი გამოიყენება სტაბილიზაციის მიზნებისათვის, კერძოდ კრიზისების (მაგალითად ახლახანს, Covid- პანდემიის პირობებში) ომებისა და პოლიტიკური არეულობისა და დესტაბილიზაციის დროს, რათა გვქონდეს შესაძლებლობა თავიდან ავიცილოთ შემოსავლების მოსალოდნელი შემცირების უარყოფითი შედეგები. აქედან გამომდინარე, განვითარებადმა ეკონომიკებმა საგარეო რესურსები პროდუქტიულობის ზრდაზე უნდა მიმართონ, ისე რომ იგი მოხმარდეს ინვესტირების ახალი შესაძლებლობების შექმნასა, მეტი ინვესტორის მოზიდვას და სხვა გრძელვადიან მიზნებს. [5]

რა ხდება ამ მხრივ საქართველოში?

საქართველოს შემთხვევაში ადგილი აქვს მცდელობას, რაც შეიძლება დაბალი საპროცენტო განაკვეთით ავიღოთ ვალი და ექვემდებარებოდეს გვიან გადახდას. (მაგალითად 2005 წელს პარიზის კლუბის ფარგლებში 5 წლიანი რესტრუქტურიზაციაც კი განხორციელდა) სამწუხაროდ, აღებული ვალი მთელ რიგ შემთხვევებშ იხარჯება მიმდინარე ვალდებულებების გასასტუმრებლად და არსებული პრობლემების მოსაგვარებლად და არა გრძელვადიანი ეკონომიკური ეფექტის მისაღებად.

საქართველოს სახელმწიფო ვალმა 8 მილიარდ დოლარს პირველად გადააჭარბა. ფინანსთა სამინისტროს მიერ გამოქვეყნებულ ანგარიშში 2021 წლის 30 აპრილის მდგომარეობით, ჩვენი ქვეყნის საგარეო ვალის ნაშთი 8 მილიარდ დოლარს ანუ დაახლოებით 27,6 მილიარდ ლარს შეადგენს. ამავე წლის იანვრის მონაცემებთან შედარებით სახელმწიფო საგარეო ვალი 215 მილიონი დოლარით გაიზარდა. ცხადია ვალის ზრდა უფრო მაღალია თუ მისი ცვლილების სტატისტიკას დავაკვირდებით ეროვნულ ვალუტაში. იანვართან შედარებით ლარებში გამოსახული საგარეო ვალი 1,89 მილიარდი ლარით გაიზარდა, რისი მთავარი განმაპიირობებელი ფაქტორი გახლდათ ვალუტის კურსის გაუფასურება.

ცხადია, სახელმწიფოს საგარეო ვალის გარდა შიდა ვალიც აქვს, რომელიც სრულად ლარში არის ნომინირებული, შიდა ვალს მთავრობა იღებს სახაზინო ობლიგაციებისა და ვალდებულებების გამოშვების გზით. შიდა ვალის შემთხვევაში ცვლილება არ გვქონია და იგი კვლავ 5,87 მილიარდ ლარს შეადგენს. შესაბამისად, თუ დავაჯამებთ ვნახათ, რომ მთლიანობაში საქართველოს შიდა და საგარეო ვალის მოცულობა ჯამში 33,49 მილიარდ ლარს შეადგენს. ამ მდგომარეობით სახელმწიფო ვალი მშპ-ს 60%-ს აღემატება და 2021 წლის მოსალოდნელი მშპ-ის, ანუ 53,4 მილიარდი ლარის 62.7%-ს შეადგენს.

2021 წელს საქართველოს მთავრობა 5,27 მილიარდი ლარის ახალ ვალს იღებს,უნდა აღინიშნოს, რომ აქედან 500 მილიონი დოლარი ევროფონდების რეფინანსირებას წარმოადგენს. [3]

როგორც უკვე აღვნიშნეთ, ჩვენი ქვეყნის სახელმწიფო ვალი 33,49 მილიარდი ლარია, საინტერესოა თუ რომელი საერთაშორისო ორგანიზაციებისა და სახელმწიფოების ვალი აქვს საქართველოს. ამ მხრივ სახეზე გვაქვს შემდეგი სურათი:

- მსოფლიო ბანკის ჯგუფი (IDA და IBRD)- 7,09 მლრდ ლარი;

- აზიის განვითარების ბანკი (ADB0- 6,07 მლრდლარი;

- ევროპის საინვესტიციო ბანკი (EIB)- 2,62 მლრდ ლარი;

- გერმანია (KFW) – 2,52 მლრდ ლარი;

- საფრანგეთი(AFD) – 1,97 მლრდ ლარი და ა.შ

რაც შეეხება შიდა ვალს:

- სახაზინო ფასიანი ქაღალდები (სახაზინო ობლიგაციები და ვალდებულებები) – 5,5 მლრდ ლარი;

- სხვა ფასიანი ქაღალდები- 342 მლნ ლარი;

- საბიუჯეტო ორგანიზაციების სესხის სახით არსებული ვალი – 31 მლნ ლარი;

მიღებულ სურათს კიდევ უფრო ართულებს ის ფაქტი, რომ საერთაშორისო სარეიტინგო სააგენტო S&P Global- ი წელს საქართველოს სახელმწიფო ვალის რეკორდული ზრდის პროგნოზს იძლევა. როგორც ორგანიზაციის მიერ გამოქვეყნებული ანგარიშიდან ირკვევა 2021 წლის ბოლოსათვის სახელმწიფო ვალი მთლიანი შიდა პროდუქტის 69,5%-ს მიაღწევს, რაც 5,9%-ით მატებას გულისხმობს. ზრდის მთავარ განმაპირობებელ ფაქტორად ორგანიზაციის მიერ ახალი საგარეო ვალის აღება და ეროვნული ვალუტის შესაძლო გაუფასურება სახელდება, რის შედეგადაც შესაძლოა ლარებში გამოსახული საგარეო ვალის მოცულობა გაიზარდოს. [7]

აქვე შეიძლება ითქვას, რომ საქართველოს საგარეო ვალის გასტუმრების თვალსაზრისით ყველაზე მძიმე იყო 2013 წელი, ეს ის პერიოდია როდესაც დგებოდა 2008 წელს 5 წლის ვადით გამოშვებული ევროობლიგაციების გასტუმრების ვადა. ამასთან, ამავე წელს საქართველოს სხვადასხვა ქვეყნების და საერთაშორისო ორგანიზაციების ვალდებულებების გასტუმრებაც უწევდა. გასასტუმრებელი ვალდებულება ჯამში შეადგენდა დაახლოებით 800 მლნ. აშშ დოლარს, რისი საშუალებაც ქვეყანას ერთიანად არ ექნებოდა, ამდენად დღის წესრიგში დადგა მისი რეფინანსირების საკითხი.

2011 წელს კი საქართველოს მთავრობამ ახალი ევროობლიგაციების გამოშვებით დამატებით 500 მლნ. დოლარის ვალი აიღო, ხოლო 2008 წელს აღებული ვალის 83,4% ანუ დაახლოებით 417 მლნ. აშშ დოლარი გადაფარა (მოახდინა ნაწილობრივი რეფინანსირება, ვინაიდან ყველა დონორი არ აღმოჩნდა თანახმა წინასწარ გასტუმრებაზე). 2008 წელს აღებული ვალის წლიური მომსახურების პროცენტი 7,5%-ს შეადგენდა, ხოლო 2011 წელს აღებულის – საშუალოდ 6,9%-ს. უხეში გაანგარიშებით, 2008-2010 წლებში მთავრობამ ვალის მომსახურებაზე 112,5 მლნ. აშშ დოლარი გადაიხადა.

დღეს კი საქართველოს პარლამენტის მიერ დამტკიცებული კანონპროექტის მიხედვით 2021 წლის ბიუჯეტი 18 მილიარდ 400 მილიონი ლარით განისაზღვრა. ამ თანხიდან 5,27 მილიარდი ლარი, ეს არის საერთაშორისო საფინანსო ორგანიზაციებიდან ნასესხები თანხა. საქართველოს მთავრობამ გაცილებით მეტი თანხა, დაახლოებით 10 მილიარდ ლარამდე, საშინაო და საგარეო წყაროებიდან 2020 წელს კოვიდპანდემიით გამოწვეული კრიზისის და ეკონომიკური პრობლემების დასაძლევად ისესხა. თუმცა მომავალი წლის ბიუჯეტში გათალისწინებული ვალის მოცულობა იმას მიგვანიშნებს, რომ მომავალ წელს ეკონომიკური პრობლემები მნიშვნელოვან გამოწვევად დარჩება. [8]

სანამდე შეიძლება გაიზარდოს სახელმწიფო ვალი?

როგორც უკვე აღვნიშნეთ, სახელმწიფო ვალის სიმცირე ეს არის განვითარებადი ქვეყნის ეკონომიკური სიჯანსაღის ერთ-ერთი მნიშვნელოვანი პარამეტრი. ვალის სიმცირე ქვეყნის იმიჯზე კარგად მეტყველებს და შესაბამისად მით უფრო დიდია უცხოელი ინვესტორების ნდობა და ინტერესი ასეთი ქვეყნების მიმართ. იმისათვის რომ მთავრობას არ გასჩენოდა სურვილი დაეხარჯა სესხის სახით აღებული „იოლი ფული“ 2011 წელს პარლამენტმა მიიღო ორგანული საკონსტიტუციო კანონი ეკონომიკური თავისუფლების შესახებ. რომლის მიხედვითაც, სახელმწიფო ვალი არ უნდა აღემატებოდეს მთლიანი შიდა პროდუქტის 60%-ს. ამ ეტაპზე საერთაშორისო სტანდარტიც შესაბამისია, კერძოდ დაწესებულია სახელმწიფო ვალის მშპ-სთან შეფარდების 60 პროცენტიანი ზღვარი.

მიუხედავად ამისა, მრავალი წარმატებული ქვეყნის სახელმწიფო ვალის ფარდობა მშპ-სთან ამ ზღვარს ბევრად სცილდება. ( მაგალითად იაპონიისათის ეს მაჩვენებელი არის 134,3 პროცენტი, აშშ-სთვის 87,9%, დიდი ბრიტანეთისათვის 82,8% და ა.შ). ორგანული საკონსტიტუციო კანონის მიღების გარდა, შემდგომ კანონში სახელმწიფო ვალი მთავრობის ვალით შეიცვალა და ბიუჯეტის დეფიციტი 3%-ის ფარგლებში განისაზღვრა.

2021 წლის ბიუჯეტის მიხედვით, დეფიციტი სახელმწიფო ვალის ზრდის შედეგად უტოლდება მთლიანი შიდა პროდუქტის 7,7 %-ს. რაც ცალსახად ეწინაარმდეგება ორგანული კანონის მოთხოვნებს, ისევე როგორც სახელმწიფო ვალის მოცულობა, რომელიც ზემოთ ხსენებულ 60 პროცენტიან ზღვარს სცილდება. ამ მხრივ საქართველოს და სოხეთს ჩვენს რეგიონში ყველაზე რთული მდგომარეობა აქვს, სომხეთის ვალი Eurasian Development Bank-ის მონაცემებით მხოლოდ 2020 წელს 13,9%-ით გაიზარდა და 67,3% შეადგინა. თრქეთის ანალოგიური მაჩვენებელი 39,5%-ა ხოლო, აზერბაიჯანის ვალი კი მშპ-ს 31,5%-ს შეადგენს. [8]

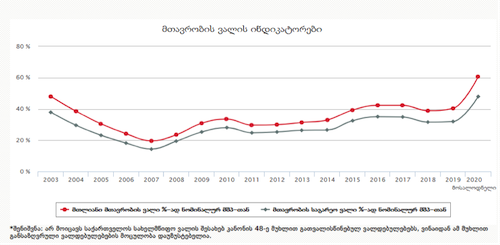

ქვემოთ მოცემულ გრაფიკზე ნაჩვენებია სახელმწიფო ვალის თანაფარდობა GDP-სთან:

წყარო: https://www.mof.ge/saxelmwifo_vali [9]

როგორც აღნიშნული გრაფიკიდან ვიგებთ, სახელმწიფო ვალი უკვე სცდება დასაშვებ ზღვარს რაც ზრდის იმ პრობლემების წარმოქმნის ალბათობას რაზეც ზემოთ ვისაუბრეთ. შესაბამისად, განსაკუთრებით საყურადღებოა სახელმწიფო ვალის მართვის სტრატეგიების სწორად შემუშავება. ვგულისხმობ, ვალის აღების და მართვის ორგანიზაციული პროცედურების უზრუნველყოფას, ვალის დაფარვის წყაროების მოძიებასა და გრაფიკის განსაზღვრას, ასევე ასაღები ვალის მოცულობის ოდენობის სწორად დადგენას, რისკების შეფასება (გაცვლითი კურსის რისკი, რეფინანსირების რისკი, საპროცენტო განაკვეთის რისკი და ა.შ), მართვასა და ხარისხიანი სტატისტიკური მონაცემების წარმოებას. საჭიროა საფინანსო ინსტიტუტებისა და სახაზინო წესების გაძლიერება, სწორედ ეს რეფორმა უზრუნველყოფს წარმატებულ კონსოლიდაციას, მაგრამ გარდა ამისა, აუცილებელია გამყარდეს ქვეყნის ვალუტა, რაც ცალსახად დადებითი ნიშანია ქვეყნის კეთილდღეობის.ასევე მნიშვნელოვანია ქვეყანამ გაზარდოს შრომის ბაზრები და შრომის ნაყოფიერება, განიხილოს ისეთი რეფორმები, როგორებიც არის მაგალითად საპენსიო სქემები, ჯანდაცვის სისტემები და ა.შ ამდენად ქვეყანამ, რომლის ვალიც აღემატება 60%-ს, აუცილებელია, რომ შეამციროს ან ამოავსოს ეს უფსკრული. [10]

საინტერესოა სახელმწიფო ვალის თუ რა ნაწილია შიდა და რა ნაწილი საგარეო სახსრებიდან მოზიდული. დღეისათვის მთავრობის ვალის სტრუქტურა და საპროცენტო განაკვეთები შემდეგნაირად გამოიყურება:

წყარო: https://www.mof.ge/saxelmwifo_vali [9]

როგორც გრაფიკზე ვხედავთ, ვალის 79% საგარეო ვალს წარმოადგენს, ხოლო 21% შიგა ვალია. საგარეო სესხების დიდი წილი მრავალმხრივ სესხებზე მოდის. აღსანიშნავია ის ფაქტი, რომ საგარეო სეესხების უმრავლესობა არის შეღავათიანი და ეს გვაძლევს საშუალებას მთავრობის სესხის წლიური საპროცენტო განაკვეთი დაბალ დონეზე იქნეს შენარჩუნებული. 2020 წლის ბოლოსათვის ეს მაჩვენებელი 1,33% გახლდათ.

რა ხდება იმ შემთხვევაში თუ ქვეყანა ვერ აბრუნებს საგარეო ვალს?

როდესაც ქვეყანა ვერ ახერხებს ან უარს ამბობს ვალის გადახდაზე ეს ქვეყნის სუვერენული ვალდებულებების შეუსრულებლობად ანუ დეფოლტად ითვლება, რამაც შესაძლოა კრიზისი გამოიწვიოს. ამ შემთხვევაში საგარეო პარტნიორებს უფლება აქვთ, ქვეყანას უარი უთხრან დამატებითი დახმარების გაწევაზე. ასეთ შემთხვევაში, მოსალოდნელია, რომ მნიშვნელოვნად შემცირდება ან სრულად შეწყდება უცხოური ვალუტის შემოდინება, რაც გამოიწვევს ქვეყნის ვალუტის გაუფასურებასა და ცხადია ეკონომიკური ზრდის შეჩერებას.

ვალდებულების შეუსრულებლობის შემთხვევაში, სავსებით შესაძლებელია, რომ ქვეყანას არა მხოლოდ მოუწიოს ვალის დაბრუნება, არამედ დამატებითი ჯარიმაც დაეკისროს. მსგავსი საკითხები ინდივიდუალური შემთხვევის საფუძველზე წყდება და ხშირ შემთხვევაში არ ექვემდებარება სამომხმარებლო ბაზრის ძირითად პრინციპებს. თუმცა, აქვე უნდა არინიშნოს ისიც, რომ გამონაკლის შემთხვევებში ქვეყანა შეიძლება განთავისუფლდეს გადახდის ვალდებულებისაგან. ეს უკანასკნელი სავალო ვალდებულებების გამოსყიდვის ოპერაციების დროს განსაკუთრებულ შემთხვევაში წარმოადგენს. ანუ კრედიტორები მოვალეებს პატიობენ ან ჩამოაწერენ ვალის რაღაც ნაწილს. აქვე უნდა ვახსენოთ მეორადი ბაზრების როლიც. მაგალითად, 1989 წელს არგენტინის საგარეო ვალი მეორად ბაზარზე გაიყიდა 1 დოლარი 17,5 ცენტად, ასეთი აქცია ცხადია მოვალე ქვეყნებს მდგომარეობას უმსუბუქებს. სამწუხაროდ, ანულირების პოლიტიკა აწყდება სერიოზულ პრობლემებს, ხშირად ხდება ჩამოწერილი საგარეო ვალის ნაწილის გარდა დარჩენილი ვალის საბაზრო ფასის გადიდება.

იმისათვის რომ სწორად შეფასდეს მთავრობის ვალი, აუცილებელია ვალის მდგრადობის ანალიზი. ეს უკანასკნელი ქვეყნებს რისკების შეფასებასა და მართვაში ეხმარება. ზოგადი მეთოდოლოგია კი შემუშავებულია საერთაშორისო სავალუტო ფონდის მიერ.

სუსტად განვითარებული ქვეყნების სავალო კრიზისის დასაძლევად ან შესამსუბუქებლად, შესაძლოა მიზანშეწონილად ჩაითვალოს ფასებისა და სარგებლის განაკვეთების დაწევა, გარდა ამისა უნდა შემცირდეს დოლრის კურსი და დაძლეულ იქნეს განვითარებადი ქვეყნების ეკონომიკური უძრაობა. წინააღმდეგ შემთხვევაში ეკონომიკურად ჩამორჩენილი ქვეყნებისთვის გაზრდილი სახელმწიფო დავალიანება უწინდებურად მწვავე პრობლემად დარჩება. [11]

დასკვნა

საბოლოოდ, ზემოთ ხსენებული მსჯელობების გათვალისწინებით შეგვიძლია დავასკვნათ, რომ ქვეყნების უმრავლესობისთვის სახელმწიფო ვალის ზრდა კვლავ განიხილება, როგორც მაკროეკონომიკური სტაბილურობის უბედურება. თუმცა აღვნიშნეთ ისიც, რომ გადასახადების ზრდასთან შედარებით სახელმწიფო ვალს რიგი უპირატესობები გააჩნია და სწორედ ამ უპირატესობების გამო არ სურთ ქვეყნებს, რომ უარი განაცხადონ ვალის, როგორც დაფინანსების წყაროდ გამოყენებაზე, განსაკუთრებით კი მაშინ, როდესაც საქმე ეხება უკიდურესად რეცესიულ პერიოდებს, როგორებიცაა ომები, ბუნებრივი კატასტროფები, ეკონომიკური კრიზისები და ა.შ, მაგრამ უნდა გავითვალისწინოთ ისიც, რომ ძალიან დიდი სიფრთხილე და ყურადღებაა საჭირო ამ ფისკალური პოლიტიკის ინსტრუმენტის გამოყენებისას, ვინაიდან საგარეო ვალის ზრდა მნიშვნელოვნად ამცირებს ქვეყნის შესაძლებლობებს, ერთის მხრივ, გაზარდოს ინფრასტრუქტურული პროექტების დაფინანსება მომავალში და მეორეს მხრივ, კრიზისის გაგრძელების შემთხვევაში ეკონომიკას შეუნარჩუნდეს ე.წ. „უსაფრთხოების ბალიში“. ხოლო საგარეო ვალის მომსახურების საპროცენტო ხარჯის ზრდა ამცირებს ბიუჯეტის განკარგვად შემოსავლებს რაც ცხადია ქვეყნის ეკონომიკური სტაბილურობის მიღწევის გზაზე უდიდეს თავსატეხს აჩენს.

გამოყენებული ლიტერატურა:

- მაკკონელი რ. ბრიუ ლ, „ეკონომიკსი“, თბ, 1993. ტ II., გვ. 46.

- ოლივიე ბლანშარი – „მაკროეკონომიკა“ მეხუთე გამოშვება;

- საქართველოს სტრატეგიული კვლევებისა და განვითარების ცენტრი – ბიულეტენი N121 – გვ.9-10

- ჯიბუტი ა, ღლონტი ი., „საქართველოს სახელმწიფო საგარეო ვალი“, თბილისი, 2003. გვ. 11

- William H. Greene – ( Econometrics analysis, New York University,2012წ,გვ,65, 325- 335)

- https://matsne.gov.ge/ka/document/view/1043717

- https://forbes.ge/sagareo-valma-8-miliards-gadaatcharba-visi-vali-aqvs-saqarthvelos/

- https://www.radiotavisupleba.ge/a/%E1%83%A0%E1%83%90-%E1%83%A1%E1%83%90%E1%83%A4%E1%83%A0%E1%83%97%E1%83%AE%E1%83%94%E1%83%94%E1%83%91%E1%83%A1-%E1%83%90%E1%83%A2%E1%83%90%E1%83%A0%E1%83%94%E1%83%91%E1%83%A1-%E1%83%A1%E1%83%90%E1%83%A5%E1%83%90%E1%83%A0%E1%83%97%E1%83%95%E1%83%94%E1%83%9A%E1%83%9D%E1%83%A1-%E1%83%A1%E1%83%90%E1%83%AE%E1%83%94%E1%83%9A%E1%83%9B%E1%83%AC%E1%83%98%E1%83%A4%E1%83%9D-%E1%83%95%E1%83%90%E1%83%9A%E1%83%98/31024496.html

- https://www.mof.ge/saxelmwifo_vali

- https://old.tsu.ge/data/file_db/economist_faculty/leqcia12a.pdf

- https://at.ge/2020/05/29/sashinaosagareovali/