ფასების ცვლილება და საბაზო ინფლაცია საქართველოში პანდემიის ფონზე

ავტორის სტილი დაცულია

მარიამ ძოწენიძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის მესამე კურსის სტუდენტი

mary.dzotsenidze435@eab.tsu.edu.ge

ანოტაცია

საქართველო განვითარებადი ქვეყნების რიცხვს მიეკუთვნება, რაც იმას ნიშნავს, რომ მისი ეკონომიკაც ჩამოყალიბების სტადიაშია, არამდგრადი სამომხარებლო ფასების ინდექსი და ზრდადი ინფლაცია აფერხებს მის ჯანსაღ განვითარებას.2019 წელს მსოფლიოში დაწყებულმა პანდემიამ 2020 წელს საქართველოშიც შემოაღწია და 26 თებერვალს ოფიციალურად დადასტურდა SARS-COVID-19 ის პირველი შემითხვევა, რასაც მოჰყვა ქვეყნის მასშტაბით მისი გავრცელება. სიტუაცია დამძიმდა, დაიწყო კარანტინი, დაწესდა კომენდანტის საათი. დაიკეტა უამრავი საჯარო თუ კერძო სამსახური, კომპანიების უმეტესობამ საკუთარი თანამშრომლები დისტანციურ მუშაობის რეჟიმზე გადაიყვანა. სწორედ ზემოთ ჩამოთვლილმა მიზეზებმა განაპირობა პროდუქტსა და მომსახურების უმეტესობაზე ფასების ზრდა, რასაც პირდაპირი გავლენა ჰქონდა ინფლაციაზე და მაშასადამე, ეკონომიკაზე.

Annotation

Georgia is one of developing countries which means that its economics is steel being developed. Unsteady price rate and increasing inflation obstructs healthy upgrowth of economics. World pandemic that started end of the 2019, invaded into Georgia by 2020. On 26th February was officially confirmed 1st case of SARS-COVID-19 which pervaded throughout country. Situation got worse, started lockdown and rush hour. Most of private and public places were closed, most of companies started working online. Following reasons impact on prices of product and service, which has straight effect on inflation and so as economics.

ფინანსური სტაბილურობა (ზოგადი მიმოხილვა)

ზოგადად, ფინანსური სტაბილურობა ითვალისწინებს ფინანსური სისტემის მიერ ეკონომიკის გრძელვადიანი, მდგრადი განვითარების ხელშეწყობას. ამისათვის საჭიროა ფინანსური შუამავლების და საბაზრო ინფრასტრუქტურის (საგადახდო სისტემების) ეფექტიანი ფუნქციონირება, ფინანსური სისტემის მდგრადობა შოკების მიმართ და სისტემური რისკების შემცირება. ფინანსური სტაბილურობა ასევე გულისხმობს ფინანსური სექტორის განვითარებას და ფინანსური ბაზრების გაღრმავებას. საქართველოში ფინანსური სტაბილურობის ხელშეწყობა ეროვნული ბანკის ერთ-ერთი ძირითადი ფუნქციაა.

სამომხმარებლო ფასების ინდექსი

შეუძლებელია, ქყვეყნის ფინანსური სტაბილურობა განიხილო და არ ისაუბრო სამომხარებლო ფასების ინდექსსა და ინფლაციაზე. სამომხმარებლო ფასების ინდექსი გვიჩვენებს ფასების დონეს ქვეყანაში, რაც უფრო დიდია ის, მით უფრო მაღალია ფასები პროდუქტსა და მომსახურებაზე, ამასთან, რაც უფრო მეტია სამომხმარებლო ფასების ინდექსი, მით უფრო მაღალია ინფლაციის მაჩვენებელი.

ზოგადად, ინფლაცია მოიაზრება, როგორც ფულის მსყიდველობითუნარიანობის კლება. ეკონომიკის ზოგიერთ მოდელში, ის ექვივალენტურია მოთხოვნის ვარდნის, ან ფულის მიწოდების ზრდის.[2]

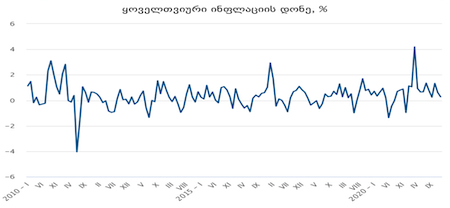

ნახაზი 1: ყოველთვიური ინფლაციის დონე საქართველოში (პროცენტებში)

წყარო : სამომხმარებლო ფასების ინდექსი (ინფლაცია) – საქართველოს სტატისტიკის ეროვნული სამსახური (geostat.ge)

დიაგრამა №1-ზე დაკვირვებით შევნიშნავთ, რომ ინფლაციის დონე ყველაზე მაღალი, 4,2% იყო 2020 წლის აპრილში, რაც იმას მიანიშნებს, რომ ამ თვეში იყო ფასების დონე ქვეყანაში ყველაზე მაღალი ბოლო 10 წლის განმავლობაში, მაგრამ საყურადღებოა ისიც, რომ რადიკალური ცვლილება აღარ შეინიშნება ამავე წლის ივნისიდან წლის ბოლომდე, დიაგრამა 0სა და 2ს შორის მერყეობს. მიუხედავად იმისა, რომ აპრილის თვის მდგომარეობა მალევე დარეგულირდა, მაჩვენებელს ახასიათების სწრაფი დინამიკა, მდგომარეობა არასტაბილრია , ე.ი. არის სამომავლო საფრთხე, ინფლაციის დონის სწრაფად ზრდადი ტენდენციით.

2021 წლის დეკემბერში, წინა თვესთან შედარებით, ინფლაციის დონემ საქართველოში 0.3 პროცენტი, ხოლო წლირუმა ინფლაციის დონემ 13.9 პროცენტი შეადგინა. რაც შეეხება საბაზო ინფლაციას , აღნიშნულმა მაჩვენებელმა 2021 წლის დეკემბერში, გასული წლის შესაბამის პერიოდთან შედარებით, 5.9 პროცენტი შეადგინა. საყურადღებოა , რომ საქართველოში ოპტიმალური ინფლაციის დონე, ეროვნული ბანკის მიხედვით, 3%-ია[10] უნდა ვივარაუდოთ, რომ ამ ნიშნულამდე დაბრუნებას დიდი დრო დასჭირდება.

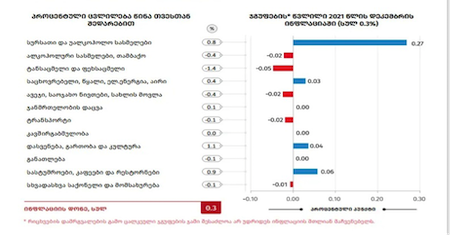

ქვემოთ მოცემულ დიაგრამაში №2, წარმოდგენილია 2021 წლის დეკემბრის თვის სამომხმარებლო კალათაში შემავალი საქონლისა და მომსახურების ჯგუფების ფასების პროცენტული ცვლილება და შესაბამისი წვლილი ინფლაციის მთლიან მაჩვენებელში ამავე წლის ნოემბერთან შედარებით. როგორც ცხრილიდან ჩანს, ყოველთვიური ინფლაციის მაჩვენებლის ფორმირებაზე ძირითადი გავლენა იქონია ფასების ცვლილებამ შემდეგ ჯგუფებზე: სურსათი და უალკოჰოლო სასმელები-ჯგუფში ფასები გაიზარდა 0.8 პროცენტით, რაც თვის ინფლაციაზე 0.27 პროცენტული პუნქტით აისახა.[6] ეს ფაქტი საშუალებას გვაძლევს დავასკვნათ, რომ უალკოჰოლო სასმელების ჯგუფს საკმაო გავლენა აქვს ინფლაციის დონის ცვლილებაზე. ფასები მომატებულია შემდეგ ქვეჯგუფებზეც-თევზეული 2,3%, შაქარი, ჯემი და სხვა ტკბილეული 2%, რძე, ყველი და კვერცხი 1.9%, ბოსტნეული და ბაღჩეული 1,8% ზეთი და ცხიმი 0,9% ამასთან, ფასები შემცირდა ხილსა და ყურძენზე -0,7%,[6] რაც იმას ნიშნავს, რომ ხილსა და ყურძენზე მოთხოვნა შემცირდა; სასტუმროები, კაფეები და რესტორნების ჯგუფში ფასები მომატებულია 0.9 %, რაც თვის ინფლაციაში აისახა 0.06 პროცენტული პუნქტით. ფასები გაიზარდა საზოგადოებრივი კვების 1,2% ქვეჯგუფზე; ტანსაცმელი და ფეხსაცმელი: ჯგუფში დაფიქსირდა ფასების 1.4 პროცენტიანი კლება, რაც თვის ინფლაციაზე -0.05 პროცენტული პუნქტით აისახა. ფასები შემცირდა როგორც ფეხსაცმლის -2,4%, ისე ტანსაცმლის -0,7 % ქვეჯგუფებზე.[6] აღნიშნული მონაცემები გვიჩვენებს, რომ უალკოჰოლო სასმელებზე; საკვებ პროდუქტებზე; პირველადი მოხმარების ნივთებზე გაიზარდა მოთხოვნა, გაზრდილი ინფლაციის ფონზე კი ამან მათი ფასების ჯერჯერობით არც ისე საგანგაშო, თუმცა შესამჩნევი ზრდა გამოიწვია. თუ შენარჩუნდა აღნიშნული ტენდენცია, მომავალში ფასების მკვეთრ ზრდასთან მოგვიწევს შეჯახება.

ნახაზი 2 : 2021 წლის იანვრის სამომხმარებლო კალათაში შემავალი საქონლისა და მომსახურების ჯგუფების ფასების პროცენტული ცვლილება და შესაბამისი წვლილი ინფლაციის მთლიან მაჩვენებელში 2020 წლის დეკემბრის თვესთან შედარებით

წყარო: ინფლაცია-საქართველოში—დეკემბერი-2021.pdf (geostat.ge)

სახელმწიფო ვალი და მისი გავლენა ინფლაციაზე.

ინფლაციის ზრდის შესაკავებლად და ფასების დონის სწრაფად დასარეგულირებლად სახელმწიფოს შეუძლია რამდენიმე ღონისძიების გატარება. პირველ რიგში, მან უნდა მოახერხოს და შეამციროს ქვეყნის შიგნით ეროვნული ვალუტის (ჩვენ შემთხვევაში ლარის) კონცენტრაცია და მაქსიმალურად ეცადოს უცხოური ვალუტის (უმეტესად ევრო; დოლარი) შემოდინებას. ეს კი შესაძლებელია იმ შემთხვევაში თუ ქვეყანაში განხორციელდება უცხოური ინვესტიციები; მეორე, კონტროლს გაამკაცრებს ეროვნული ბანკი კომერციული ბანკის მიერ მომავალში ლარში გაცემული სესხების რაოდენობაზე; წაახალისებს ექსპორტს და ადგილობრივი პროდუქტის გაყიდვაში მაქსიმალურად ჩაშვებით შეამცირებს იმპორტს. თუმცა, უნდა აღინიშნოს, რომ ზემოთ ჩამოთვლილი ქმედებები არც ისე მარტივი განსახორციელებელია და იმისთვის, რომ ეს მოხერხდეს სახელმწიფო ვალდებული ხდება აიღოს საერთაშორისო ვალი.

პანდემიის პირობებში მდგომარეობა განსაკუთრებით დამძიმდა, რადგან მსოფლიოს მასშტაბით საგრძნობლად შეიზღუდა ექსპორტი, და კომერციულ ბანკებში კი სესხების რაოდენობა თითქმის არ შეცვლილა, შესაბამისად, მხოლოდ ვალის იმედად დავრჩით. ქვემოთ მოცემულ ცხრილში ნაჩვენებია პანდემიის პერიოდში (2020; 2021 ; 2022-ის დასაწყისი) აღებული ეროვნული ვალის მონაცემები პირიოდის ბოლოსათვის.

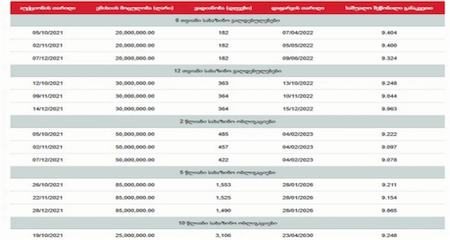

ნახაზი 3 : საქართველოს მიერ 2020 წლის მეოთხე კვარტალში განხორციელებული ემისია

წყარო : განხორციელებული ემისია (mof.ge)

დიაგრამაზე №3 – ნაჩვენებია 2020 წლის მეოთხე კვარტალში განხორციელებული ემისია. საყურადღებოა, რომ რაც უფრო დიდხნიანია სახაზინო ობლიგაცია, მით მეტია აღებული ვალის რაოდენობა. ქვეყნის 2020 წლის ბიუჯეტში საქართველოს საბიუჯეტო სახსრები 12,556,416.4 ათასი ლარია(რაც 6 თვიანი სახაზინო ვალდებულების 159%-ს შეადგენს)[11] ხოლო დონორების დაფინანსება 109,476.0 ათასი ლარია(რაც მთლიანი საბიუჯეტო სახსრების 0,8%-ია)[11] ცხრილის მიხედვით კი არსებული ემისია 20,000,000.00ია. ეს ფაქტი იმაზე მიანიშნებს, რომ არსებულ ვითარებას კი დაეხმარა აღებული ვალი, მაგრამ სამომავლოდ მისი დაფარვა ისევ ჩვენი ბიუჯეტიდან უნდა მოხდეს და რადგანაც აღებული ვალის რაოდენობა სულ მცირე 1.5-ჯერ და აღემატება საქართველოს 1 წლის ბიუჯეტს, მისი დაფარვა მართალია შორეულ, მაგრამ მომავალში ეკონომიკურ კრიზისს და ფასების ზრდას გამოიწვევს იმ შემთხვევაში, თუ მდგომარეობამ უკეთესობისკენ არ დაიწყო შეცვლა.

ნახაზი 4 : საქართველოს მიერ 2021 წლის მეოთხე კვარტალში განხორციელებული ემისია.

წყარო : განხორციელებული ემისია (mof.ge)

დიაგრამაზე №4 – ნაჩვენებია 2021 წლის მეოთხე კვარტალში განხორციელებული ემისია. იმედის მომცემია ის ფაქტი, რომ 2020 წლის იმავე პერიოდთან შედარებით განხორციელებული ემისია საგრძნობლად ჩამორჩება, განსაკუთრებით მკვეთრად შემცირდა 10 წლიანი სახაზინო ობლიგაციის ნიშნული, მაგრამ საყურადღებოა საშუალო შეწონილი განაკვეთის ზრდა, თუმცა იგი არც იმდენად გაიზარდა, რომ პანიკის საბაბი გახდეს. ზემოთ ნახსენები თარღისთვის არსებული მდგომარეობით, საბიუჯეტო შემოსავლები შეადგენდა 11,179,195.0 ლარს ხოლო ფინანსური ატივების ცვლილება -1,776,397.8 ლარს.[12] მართალია, საერთო ზრდა აღინიშნება, მაგრამ ნელი ტემპით.

ნახაზი 5 : საქართველოს მიერ 2022 წლის პირველ კვარტალში განხორციელებული ემისია.

წყარო : განხორციელებული ემისია (mof.ge)

დიაგრამა №5 – მოცემულია 2022 წლის პირველ კვარტალში განხორციელებული ემისია. საქართველოს ბიუჯეტის გეგმა 2022 წლისთვის არის 14,560,418.0 ლარი.[13] ხოლო ცხრლის მიხედვით, არსებული ემისია წინა 2 წელთან შედარებით საგრძნობლად მცირეა, თუმცა საგანგაშოა ის, რომ რაც უფრო იკლებს აღებული ვალის რაოდენობა, მით უფრო იზრდება საშუალო შეწონილი განაკვეთი, რაც კიდევ უფრო ამყარებს ზემოთ გამოთქმულ ეჭვს საერთო ზრდასთან მიმართებით.

საქართველოს ეროვნული ბანკის საგანგებო ღონისძიებები COVID-19-თან დაკავშირებით

პანდემიამდე პერდიოში საქართველოს ეკონომიკა ჯერ კიდევ ჩამოყალიბების პროცესში იყო და COVID-19-ის გამოჩენამ მნიშვნელოვნად შეაფერხა მისი განვითარების პროცესი… სწორედ აქ გამოიკვეთა ეროვნული ბანკის როლი და მისი მნიშვნელოვნება ქვეყნისთვის. COVID-19-ის პანდემიის ქვეყნის საფინანსო სექტორზე უარყოფითი ზეგავლენის შერბილებისა და ქვეყნის ეკონომიკის წახალისების მიზნით, საქართველოს ეროვნულმა ბანკმა მნიშვნელოვანი ღონისძიებები გაატარა.

ეროვნული ბანკი ითვალისწინებს მიკროსაფინანსო ორგანიზაციების როლს საქართველოს რეგიონების ბიზნესისა და მოსახლეობის ფინანსური სერვისების მიწოდების კუთხით. შესაბამისად, ეროვნული ბანკი მიკროსაფინანსო ორგანიზაციების ლიკვიდობის მხარდაჭერას “სვოპ” ოპერაციებით (200 მლნ აშშ დოლარის ოდენობით) უზრუნველყოფს. ისევე როგორც ბანკების შემთხვევაში ზედმეტი კონცენტრაციის თავიდან ასაცილებლად, ერთ ორგანიზაციაზე დაწესდება მთლიანი მოცულობის 25%-მდე ლიმიტი, რაც მცირე ზომის ფინანსური ინსტიტუტებისათვის რესურსების ხელმისაწვდომობას გაზრდის. სვოპ ოპერაციების ვადა განსაზღვრულია 1 თვით, შემდეგი 1 წლის განმავლობაში ყოველთვიური განახლების უფლებით.[4] ჩემი აზრით, მსგავსი ტიპის ღონისძიება მნიშვნელოვნად შეამცირებს კონცენტრაციის მოცულობას და ხელს შეუწყობს ინფლაციის დონის დარეგულირებას, რადგან დაწესებული ლიმიტი აიძულებს ბანკებსა და მიკროსაფინანსოებს გადახედონ გაცემული სესხების არა მხოლოდ რაოდენობას, არამედ სარგებლის განაკვეთსა და მეტად გაამახვილონ ყურადღება იმაზე , თუ რა კატეგორიის კლიენტისთვის უღირს „დახმარების ხელის“ გაწვდომა.

სავალუტო ბაზრის უცხოური ვალუტით მიწოდების მხარდასაჭერად 2020 წელს ეროვნულმა ბანკმა 26 სავალუტო აუქციონზე, საერთო ჯამში, 873.222 მლნ აშშ დოლარი გაყიდა(რაც მთლიანი მოცულობის 95%-ს შეადგენს). წესებზე დაფუძნებული ინტერვენციების გათვალისწინებით, მთლიანობაში, 2020 წლის განმავლობაში ეროვნულმა ბანკმა 916.1 მლნ აშშ დოლარი გაყიდა. 2021 წელს ჩატარდა ცხრა აუქციონი და სებ-მა ბაზარს სავალუტო აუქციონებით 332.9 მლნ აშშ დოლარი მიაწოდა[4]

2021 წლის სექტემბრის მდგომარეობით, ეროვნული ბანკის მთლიანი სავალუტო რეზერვები, 3.5 მილიარდ დოლარს შეადგენს, რაც წინა წლებში რეზერვების დაგროვების პოლიტიკის შედეგია. წლის განმავლობაში საერთაშორისო საფინანსო ინსტიტუტებიდან მიღებული ფინანსური დახმარება, ასევე, შეავსებს საერთაშორისო რეზერვებს და გაზრდის ეროვნული ბანკის შესაძლებლობას სავალუტო ინტერვენციების გზით მიაწოდოს საჭირო უცხოური ვალუტა ბაზარს.[4]

ნახაზი 6: საბანკო სფეროს მთლიანი გამოშვება 2021 წელს როგორც კომერციული, ისე ეროვნული ბანკისთვის

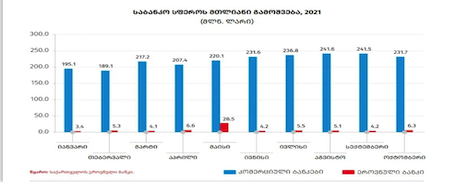

წყარო : ეკონომიკური-ზრდის-წინასწარი-შეფასება-_10.2021.pdf (geostat.ge)

დიაგრამაზე №6 საკმაოდ ცხადად შეინიშნება ის ფაქტი, რომ კომერციულ ბანკთან შედარებით ეროვნული ბანკის ნიშნული იმდენად დაბალია, რომ თითქმის რთულია მისი შემჩნევა, მხოლოდ, 2021 წლის მაისის თვეშია 28,5 მლნ ლარი, ფაქტობრივად, 4-ჯერ მეტი სხვა თვეებთან შედარებით. ერთი შეხედვით, კომერციულ ბანკებსა და ეროვნული ბანკის მონაცემებს შორის ამხელა სხვაობა თითქოს უცნაურია, მაგრამ თუ გავითვალისწინებთ, იმას, რომ კომერციული ბანკები ორიენტირებულია სესხებსა და ანაბრებზე და მათგან დარჩენილი მოგებით „საზრდოობენ“(გარდა ლიბერთი ბანკისა, რომლის მამოძრავებელი ძალა საპენსიო ფონდია), ეს მონაცემები ლოგიკურიც კი ხდება. თუმცა, როგორც უკვე ვახსენე, საქართველოს ეროვნული ბანკის გატარებული ერთ-ერთი საგანგებო ღონისძიების საშუალებით (25%-იანი ლიმიტი), ვფიქრობ, მომავალში კომერციული ბანკების ნიშნულმა შესაძლოა საგრძნობლად დაიწიოს

დასკვნა

და ბოლოს, ქვეყნის ფინანსურ სტაბილურობაზე არაერთი ფაქტორი ახდენს გავლენას, მათ შორის საყურადღებოა ინფლაციის დონე და სამომხმარებლო ფასების ინდექსი. არასტაბილური ფასები და ინფლაციის მაღალი დონე (როგორც ეს დანართში №1 ნათლად ჩანდა), მიანიშნებს იმაზე, რომ ქვეყანაში ფინანსური სტაბილურობის ნიშნული საკმაოდ დაბალია. ამის თავიდან ასარიდებლად, სახელმწიფოს შეუძლია რიგი ღონისძიებების გატარება, მათ შორის, საბანკო კრედიტების მთლიანი მოცულობის ლიმიტის დაწესება და ეროვნული ვალის აღება. მთავარია, არსებული სიტუაციის ადეკვატური შეფასება, რისკების განსაზღვრა, SWOT ანალიზი და ის , თუ რამდენად შედეგიანი იქნება იგი ქვეყნის ფინანსური კეთილდღეობის შესაქმნელად.

გამოყენებული ლიტერატურა:

- სამომხმარებლო ფასების ინდექსი (ინფლაცია) – საქართველოს სტატისტიკის ეროვნული სამსახური (geostat.ge)

- ინფლაცია – ვიკიპედია (wikipedia.org)

- https://www.geostat.ge/cpi/

- COVID-19 (nbg.gov.ge)

- ფინანსური სტაბილურობა (nbg.gov.ge)

- ინფლაცია-საქართველოში—დეკემბერი-2021.pdf (geostat.ge)

- სახელმწიფო ვალის სტატისტიკა (mof.ge)

- განხორციელებული ემისია (mof.ge)

- ეკონომიკური-ზრდის-წინასწარი-შეფასება-_10.2021.pdf (geostat.ge)

- მონეტარული პოლიტიკის მიზანი (nbg.gov.ge)

- 2020 წლის სახელმწიფო ბიუჯეტი (mof.ge)

- „საქართველოს 2021 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონის პროექტისა და „ქვეყნის ძირითადი მონაცემები და მიმართულებები 2021-2024 წლებისათვის“ დოკუმენტის საბოლოო ვარიანტები და თანდართული მასალები (რეგისტრაციის № 07-2/525/9, ბიუროზე განხილული დოკუმენტი, საქართველოს კანონის პროექტი) (parliament.ge)

- 2022 წლის სახელმწიფო ბიუჯეტი (mof.ge)